投研通观察|中国中免:有机构认为还有逾一倍的向上空间

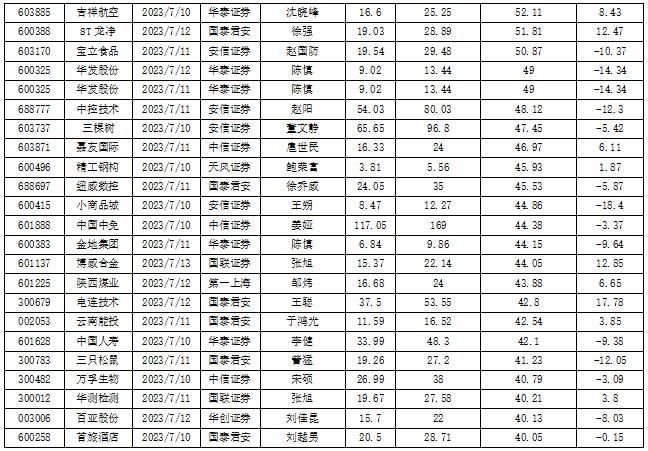

本周A股重拾升势。截至周五收盘,沪指一周涨1.29%,收报3237.70点;深证成指跌1.76%,收报11080.32点;创业板指涨2.53%,收报2224.10点。市况好转,加之发布中报业绩预告的公司增多,机构研究员也趋于乐观。投资快报投研通数据显示,7月10日至7月14日券商研究员对135家公司的投资评级和目标价进行“再评估”,给出具体目标价的公司中,38家公司的收盘价距券商研究员给出的目标价还有逾40%的向上空间。

其中,宝立食品(603170)、高能环境(603588)、中国中免(601888)、保利发展(600048)建发股份(600153)、石英股份(603688)、华发股份(600325)、万通智控(300643)、嘉友国际(603871)、中国国航(601111)、惠城环保(300779)、滨江集团(002244)、招商轮船(601872)、新大正(002968)、上海机电(600835)等220家公司周五收盘价距券商研究员给出的目标价还有逾50%的向上空间。当中,宝立食品和高能环境距收盘价分别有109.62%、100.82%上涨空间居前二位。

投资快报投研通数据显示,招银国际分析师Joseph Wong在7月10日研报表示,备受关注的“免税一哥”中国中免盈利下行周期可能接近尾声,给予公司标价232元。按公司周五收盘价117.05元计算,股价还有98.21%的上涨空间。

此前,中国中免业绩快报称,2023年上半年公司实现营收358.58亿元,同比增长29.68%;实现营业利润49.47亿元,同比下降6.60%;实现归属于上市公司股东的净利润38.64亿元,同比下降1.87%。备受关注的是,虽然二季度延续了一季度增收不增利的现象,但中国中免整体盈利能力有所提升。据披露,中国中免2023年上半年较去年下半年环比提升7.81个百分点,其中2023年二季度较一季度环比提升3.67个百分点。

业内人士认为,随着免税旺季到来和消费意愿回升,作为免税龙头的中国中免有望继续稳步提升盈利能力。7月4日,海南启动了为期两个月的2023第二届海南国际离岛免税购物节,推出30余场促销活动,全省发放2000万元免税购物消费券,有望激发旅游消费活力。同时,进入2023年下半年,暑期旺季和十一黄金周带来的国内出游需求加速释放,消费赛道或迎来一轮估值修复阶段。作为免税龙头,中国中免有望迎来业绩拐点。

国信证券研报指出,中国中免中报业绩展现积极信号,期待下半年低基数表现及免税新政机遇。伴随后续出境游逐步恢复,预计今年底明年初国人离境市内免税政策仍有期待。中线来看,公司作为全球免税巨头,立足超级旅游零售渠道全方位深耕,海南布局持续强化,未来“出境游+海南游”客群共享和“海南+机场+市内+线上”消费渠道全面打通后,中长线成长潜力可观。综合目前市值水平和公司未来中线成长前景,加之未来新政策预期,维持“买入”评级。

收盘价距机构目标价还有40%以上空间的股票

数据来源:南财投研通

数据来源:南财投研通免责声明:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。

作者:投资快报张厚培