中国中免上半年增收不增利,业绩等待进一步回暖

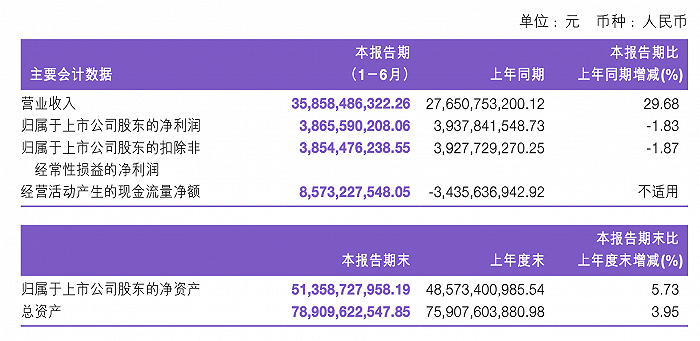

8月24日,中国中免公布2023年半年度财务报告。报告期内,公司实现营业收入358.58亿元,同比增长29.68%;归属于上市公司股东的净利润38.66亿元,同比下降1.83%。

报告期内,公司主营业务毛利率稳步提升,2023年上半年较去年下半年环比提升7.83个百分点,其中二季度较一季度环比提升3.72个百分点。

受近几年海南免税市场爆发性增长的拉动,2019年至2021年中国中免的营收和净利润实现连年快速提升。2019年至2021年,中国中免实现营收481.12亿元、525.98亿元和676.76亿元,净利润分别为54.71亿元、71.09亿元和124.41亿元,净利润的复合年增长率达到50.8%。

根据全球旅游零售行业媒体《穆迪戴维特报告》2023年8月公布的排名,中国中免2022年蝉联全球最大旅游零售商,这是其连续第三年排名第一。

然而在2022年,中免营收同比下降了19.57%,净利润近乎“打五折”。中免表示,这主要是因为重点渠道客源锐减,主力门店几度闭店,物流运营出现中断,线下业务遭受严重冲击。

2023年旅游逐步恢复,其中海南上半年的旅游人数和旅游总收入均已超过2019年同期,这也同步带动免税销售额增长。据海南省商务厅发布的数据,2023年上半年,海南离岛免税店总销售额323.96亿元,同比增长31%;免税购物人数516.6万人次,同比增长34%。

与此同时,中免实行“深耕海南”战略,上半年业绩有所回暖。财报中提到,营业收入增长主要受益于国内旅游市场逐步恢复向好带动销售收入,尤其是线下销售持续增长。

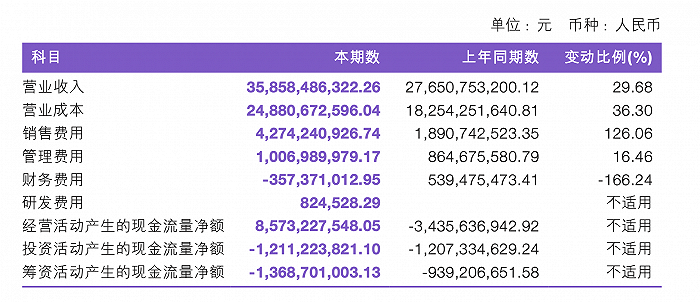

收入增长的同时,中免的营业成本和销售费用也都有大幅上升,导致中免“增收不增利”。报告期内,公司营业成本248.81亿元,同比增长36.30%;销售费用42.74亿元,同比增长126.06%。营业成本变动主要是销售收入同比增加,同时受汇率波动影响所致。销售费用变动则主要是因为重点机场客流恢复导致租赁费用增加,同时去年同期租金减免基数较低。

目前,中免在海南仍有免税城项目在建。公司披露的资产负债表中在建工程资产25.57亿元,比上年期末数大幅增加38.03%。海口国际免税城项目中,海口国际免税城已于2022年10月开业,悦领湾项目已实现竣工验收,其他地块按计划推进中。三亚国际免税城一期2号地项目,处于前期阶段,正按照既定计划推进中。

民生证券研报预期,已开业的海口国际免税城有望逐步释放业绩,海棠湾一期二号地于2023年落地后有望贡献增量。

中银证券研报认为,二季度为海南的传统旅游淡季,客流相对较少,且畅销精品缺货现象并未完全改善,二季度销售规模环比下降。据海南商务厅数据,2023年一季度海南离岛免税销售额为169亿元,二季度为96亿元。当前国内整体消费力恢复较缓,且公司更加重视利润与规模的平衡,持续收窄折扣;海南政府严厉打击套代购现象,也对短期内销售造成打击,但长期来看,有利于构建更加健康的价格体系和销售环境。

6月21日,海南发布《2023年海南省促进消费若干措施》,其中包括发放3000万元离岛免税消费券。7月4日,海南又启动了为期两个月的“2023第二届海南国际离岛免税购物节”,海口、三亚、万宁和琼海四地联动全省离岛免税店,推出30余场主题促销活动。

中银证券研报提到,暑期海南重新进入旅游小旺季,客流端增长对销售的促进值得期待。此外,海棠湾一期二号地和二期河心岛顶奢LV都将于下半年开业,有望改善购物体验,丰富品牌供给,为中免带去增量。

此外,今年出入境放开虽然有可能影响海南离岛免税销售,但中免作为覆盖全免税零售渠道的零售运营商,业绩也有望得到进一步刺激。民生证券研报认为,1月以来出入境逐步放开,中免口岸免税业务后续将迎来一定修复,此外市内免税政策有望加速推出,贡献潜在增量。