【华安证券・工业金属】紫金矿业(601899):铜金矿山全球领先,新增项目持续释放

历经三十余年,进入国际矿业领先行列

紫金矿业在全球范围内从事铜、金、锌、锂等资源的开发,截至 2023年底公司资源量、储量: 铜 9547 万吨、金 3465 吨、锌(铅)1240 万吨、银 22773 吨。2024 年得益于铜金等金属价格上行、公司海外矿山技改优化成本、收购和改扩建矿山产能释放,公司业绩持续提升,据公告 2024H1 公司预计实现归母净利润约 145.5-154.5 亿元,同比增加约 41%-50%。

黄金:降息预期升温,避险情绪带动金价走高

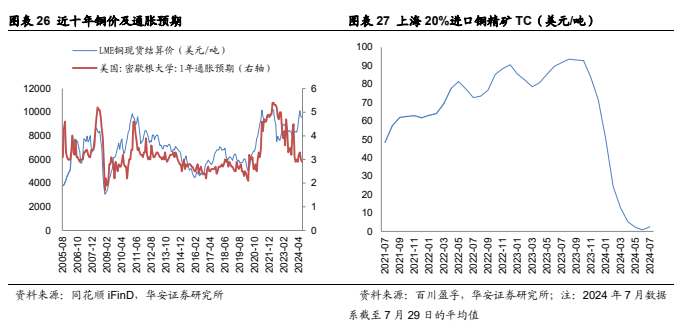

2024 年年初以来美联储降息预期及央行购金带动黄金价格上行,下半年以来降息预期持续升温,美国 6 月经济数据不及预期,巴以、俄乌局势加剧全球地缘政治不确定性,黄金配置价值显著提升。公司黄金产量及资源量系亚洲第一、全球前十,2023 年公司实现矿山产金 67.7吨,同比+20.17%,相当于中国矿山产金总量的 23%。后续波格拉复产、罗斯贝尔金矿技改、海域金矿等项目持续贡献黄金增量。

铜:全球供应紧张,公司新增产能陆续释放

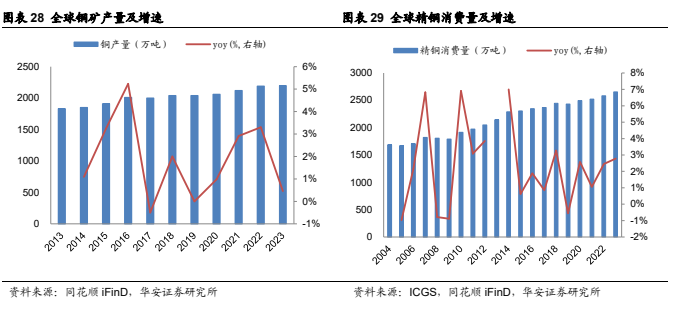

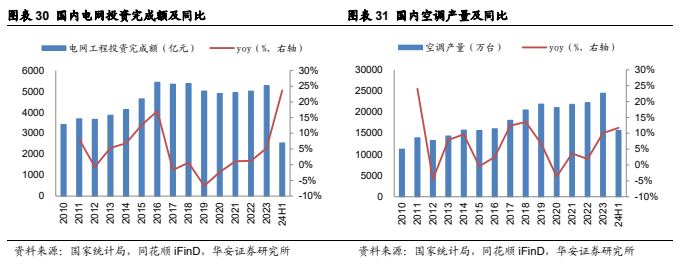

第一量子巴拿马铜矿预期 2024 年不会重启,矿端干扰延续,需求端24H1 国内电网投资额和空调产量同比分别+23.7%和+11.7%,需求韧性凸显,铜价仍具上行空间。2023 年公司旗下矿山产铜 100.73 万吨,列全球铜企前五,2024-2025 年公司新建产能有望陆续投产:卡莫阿铜矿三期采选预计 24Q2 投产后年产能达到 60 万吨,塞尔维亚铜矿预计 2025 年完成改扩建工程产能达 30 万吨。

逆周期并购+高效管理模式,成本优势领先行业

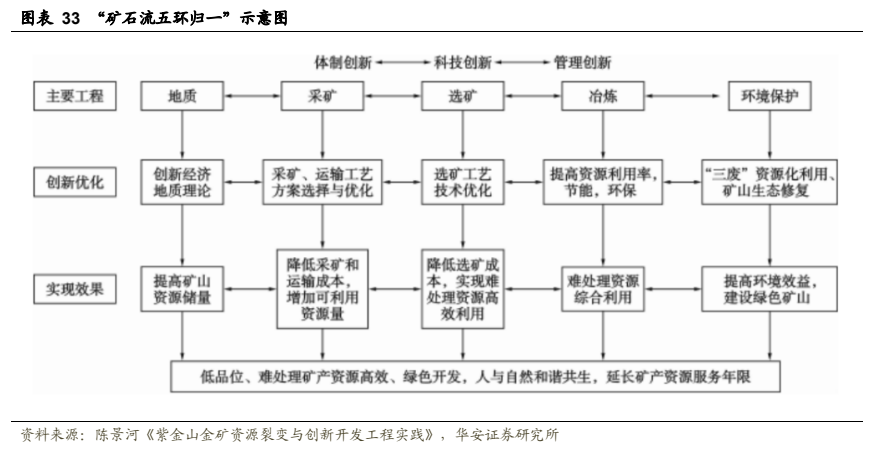

逆周期并购:公司依托矿业经济思维及专业分析决策能力,铜金矿收购大部分在金属价格相对低点,后续并表+产能释放充分享受价格回升的红利,铜及黄金并购成本显著低于行业。自主勘探:公司是国内第一家拥有自主研制国际先进勘探设备的矿业公司,50%以上铜、金资源和 90%以上锌(铅)资源为自主勘探获得,单位勘查成本显著低于全球同行。矿山运营:公司首创“矿石流五环归一”管理模式统筹矿山开发各环节,降低生产运营成本据公告紫金矿业铜 C1 成本和黄金AISC 成本均位于全球前 20%分位。

产能释放不及预期;金属价格大幅波动;海外矿山经营风险等。

1

历经三十余年,进入国际矿业领先行列

1.1 三十年深耕矿业,全球领先的多金属矿业集团

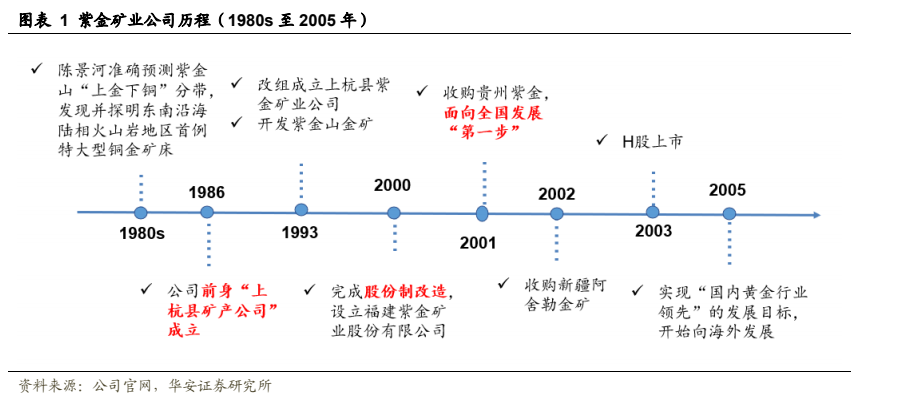

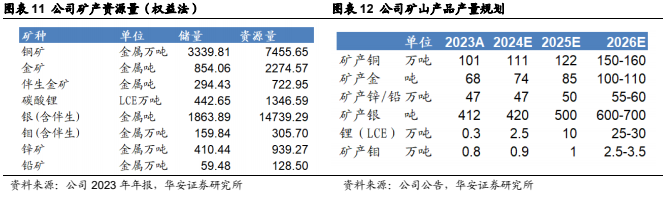

卅载深耕矿业开发,三步战略持续突破。紫金矿业目前在全球范围内从事铜、金、锌、锂等资源的开发,在全国 17 个省(区)和海外 15 个国家拥有重要矿业投资项目。截至 2023 年底公司资源量、储量: 铜 9547 万吨、金 3465 吨、锌(铅)1240 万吨、银 22773 吨,锂资源量(当量碳酸锂)1411 万吨,钼 433 万吨。

开发紫金山金矿,奠定矿业头部基础(1986-2000 年):紫金矿业的前身“上杭县矿业公司”成立于 1986 年,负责紫金山金矿的开发建设。紫金山金矿最初被认为开发价值低,陈景河先生就上杭县矿业公司总经理后,大胆采用投资额低、生产成本低的堆浸技术进行矿山开发,挖掘低品位的紫金山金矿的潜力,奠定了紫金矿业的发展基础。

三步战略第一步“国内黄金行业领先”(2000-2005 年):2000 年,已在黄金行业初具实力的紫金矿业完成股份制改革,进一步提出了“国内黄金行业领先-国内矿业领先-进入国际矿业先进行列”的三步发展战略,到贵州、吉林、新疆等地参与矿山开发。

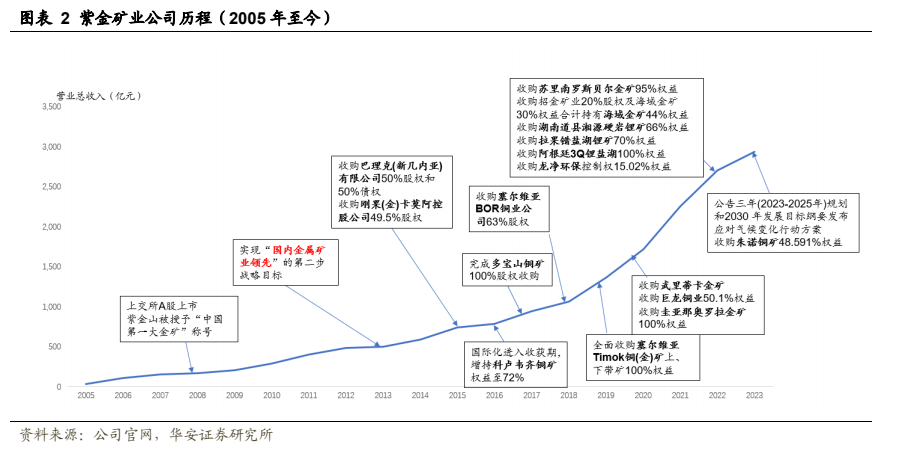

三步战略第二步“国内矿业领先”(2005-2013 年):2005 年公司正式实现“国内黄金行业领先”的目标,开始向海外、向多金属发展;2008 年 H 股上市借助资本市场加速发展;2013 年公司实现“国内矿业领先”的第二步战略目标。

三步战略第三步“进入国际矿业先进行列”(2014 年至今):2015 年,紫金矿业先后收购巴里克(新几内亚)50%股权和刚果(金)卡莫阿 49.5%股权,公司国际化逐步步入收获期,在国内外多地收购金、铜、锂等矿,2021 年公司再次提出未来十年发展的三个阶段目标战略目标“绿色高技术超一流国际矿业集团”。

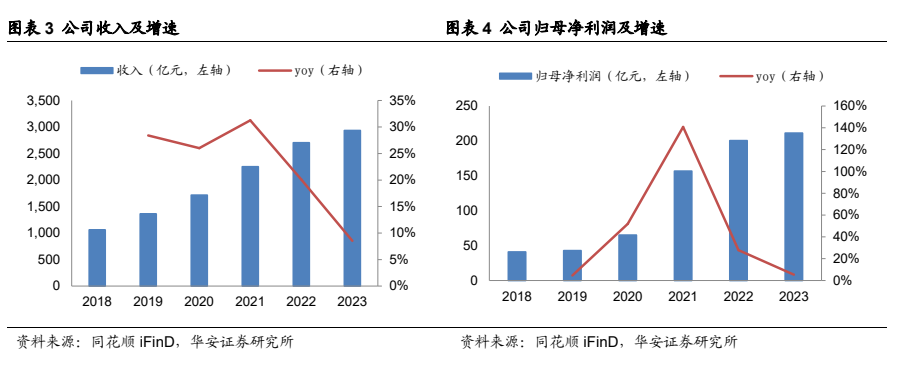

五年再造紫金,收入、利润持续增长。公司在 2018 年提出“五年再造一个紫金”的目标,五年来,公司营收由 2018 年的 1059.94 亿元增长至 2023 年的 2934.03 亿元,CAGR 为 22.58%;归母净利润由 2018 年的 40.94 亿元增长至 2023 年的 211.19亿 元 , CAGR 为 38.84% 。2024Q1 公 司 营 业 收 入 /归 母 净 利 润 同 比 分 别 -0.22%/+15.05%,利润增长得益于柴油价格下降以及公司海外矿山技改优化成本,公司盈利能力提升。据公告,2024H1公司预计实现归母净利润约145.5-154.5亿元,同比增加约 41%-50%。

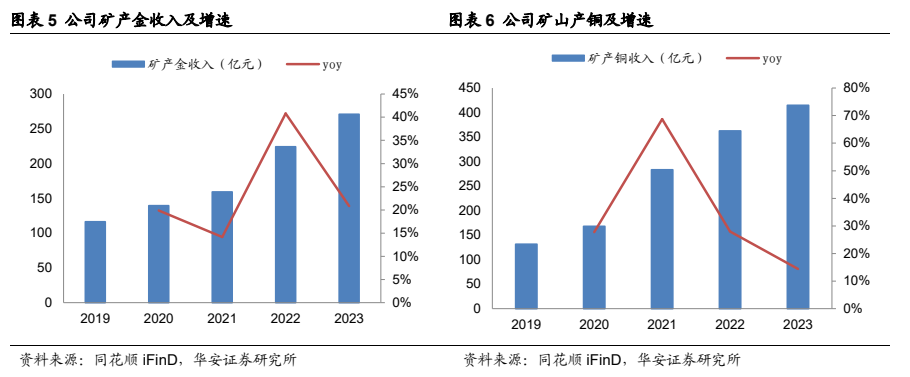

矿产金铜贡献收入增量。2023 年紫金矿业矿山产金/矿山产铜收入分别为270.9/414.7 亿元,同比分别+20.8%/+14.4%,公司近年金铜产量持续提升,叠加铜、金价格增长,公司矿产金/铜业务贡献收入和利润持续提升。

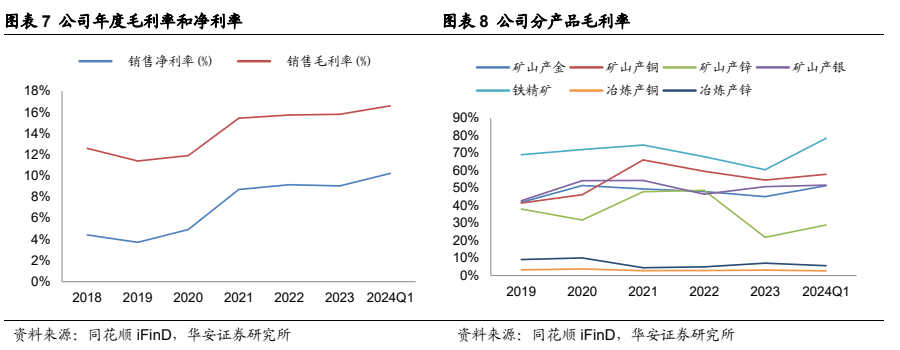

公司毛利率、净利率近年持续增长,24Q1 盈利能力同比改善。2020-2023 年,毛利率、净利率分别由 11.91%上升至 15.81%,4.93%上升至 9.05%。矿山板块毛利率显著高于冶炼板块,2023 年公司矿山产金/产铜毛利率分别为 45.07%/54.51%,2024 年以来受益于金属价格上行,公司利润率持续爬坡,24Q1 矿山产金/产铜毛利率分别达到 51.30%/57.84%。

1.2 股权架构清晰,管理团队稳定

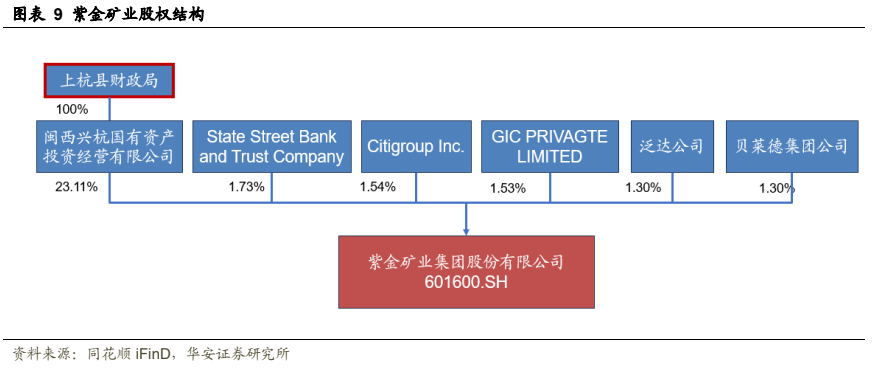

实控人为上杭县财政局,股权架构清晰。紫金矿业第一大股东为上杭县财政局全资持有的闽西兴杭国有资产投资经营公司,持股比例 23.11%,公司股权架构清晰。

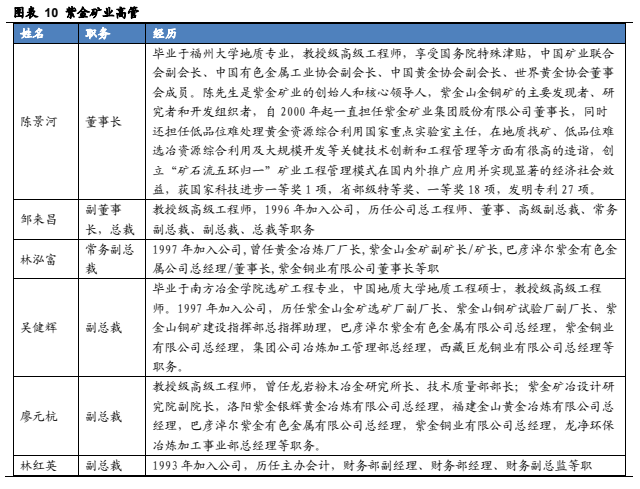

管理层致力于矿业研究,管理团队多年稳定。公司管理层有包括董事长陈景河先生在内的多位教授级高级工程师,管理团队专业背景扎实,在矿业开发、公司运营方面具备充足经验。

1.3 手握世界级多金属资源,铜金产量居全球前列

世界级多元矿业资产,基本金属+小金属多位布局。紫金矿业具备国内领先、世界前列的铜、黄金、锂等资源储备,截至 2023 年末,公司保有铜资源量 9547 万吨、金资源量 3465 吨、铅锌资源量 1240 万吨、银资源量 2.28 万吨。公司主力矿种铜、金资源量及产能位居中国领先、全球前十,锌产量常年位居中国领先、全球第四,锂、钼、银等伴随产能释放未来几年或将进入全球重要生产商行列。

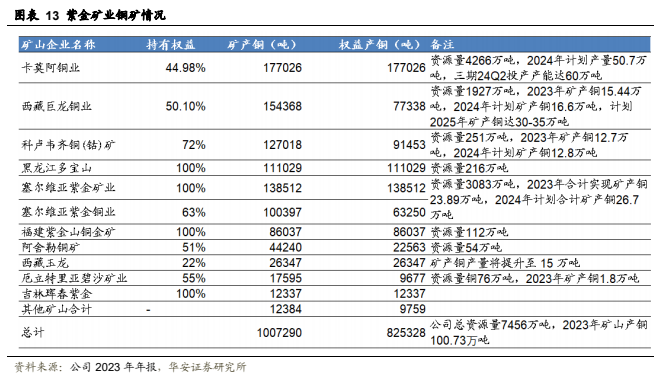

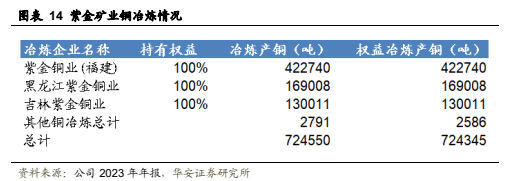

铜产量全球前五,海外项目陆续投产。2023 年紫金矿业公司旗下矿山产铜100.73 万吨,公司铜矿增量主要来自刚果(金)卡莫阿铜矿投产,项目一、二期联合改扩能已于 23Q1 建成投产,2023 年卡莫阿铜矿产铜 39.4 万吨,三期采选预期24Q2 投产后年产能达到 60 万吨;塞尔维亚铜矿 2023 年实现产能 23.89 万吨,预计 2025 年完成改扩建工程,产能达 30 万吨。

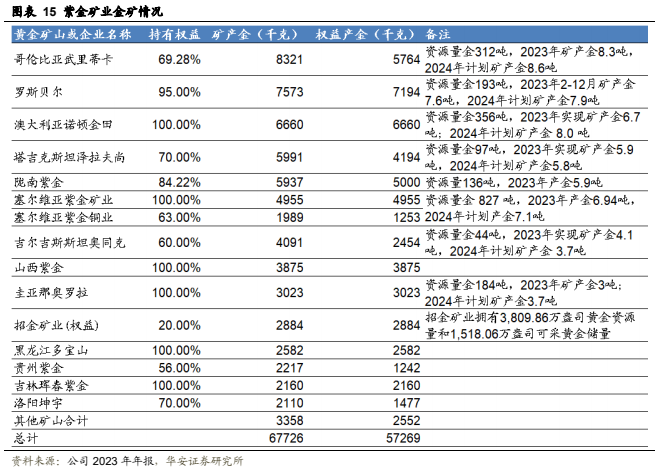

黄金产量高增,波格拉复产+海域金矿投产后续增长势能充足。2023 年公司实现矿山产金 67.7 吨,同比+20.17%,相当于中国矿山产金总量的 23%,黄金产量及资源量系亚洲第一、全球前十。2023 年金矿增量来自苏里南罗斯贝尔金矿并表,2023年 2-12 月罗斯贝尔金矿实现矿产金 7.6 吨,2024 年计划产金 7.9 吨,技改完成后预计实现 10 吨年产能。巴布亚新几内亚的波格拉金矿已于 2023 年底复产,达产后预计年矿产金 21 吨(权益量约 5 吨);海域金矿计划 2025 年投产,整体达产后预计年矿产金 15-20 吨。

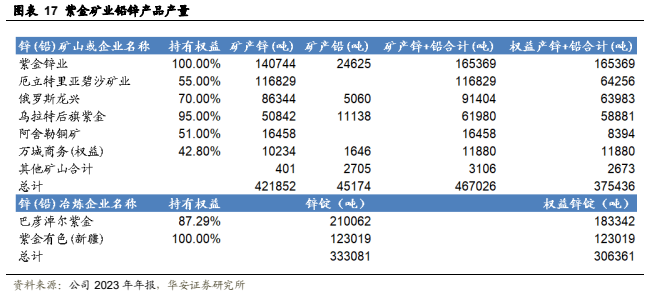

铅锌:紫金矿业矿产锌产量国内第一、亚洲第二、全球前四,2023 年紫金锌业技改全面达产,公司实现矿产锌精矿含锌 42.2 万吨(同比+2.24%)、矿产铅精矿含铅 4.52 万吨(同比+9.32%)。

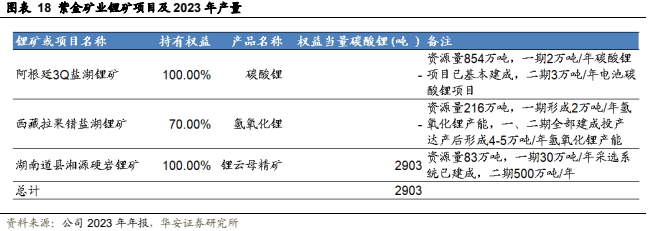

锂资源储备丰富,后续有望持续放量。公司在境内西藏拉果错盐湖具备 216 万吨 LCE,一二期建成达产后预计形成 4-5 万吨氢氧化锂年产能,后续视市场行情投产运行;湖南湘源硬岩锂矿具备 83 万吨 LCE,一期 30 万吨/年采选系统已建成,2023 年贡献产量 2903 吨 LCE,二期 500 万吨计划 25Q2 投产;海外阿根廷 3Q 盐湖具备约 854 万吨 LCE,目前正推进二期 3 万吨电池级碳酸锂项目;刚果金马诺诺锂矿亦有望持续推进。

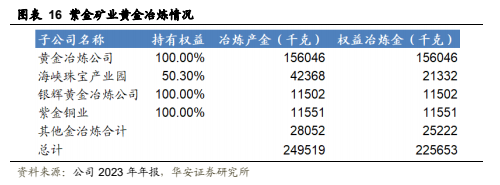

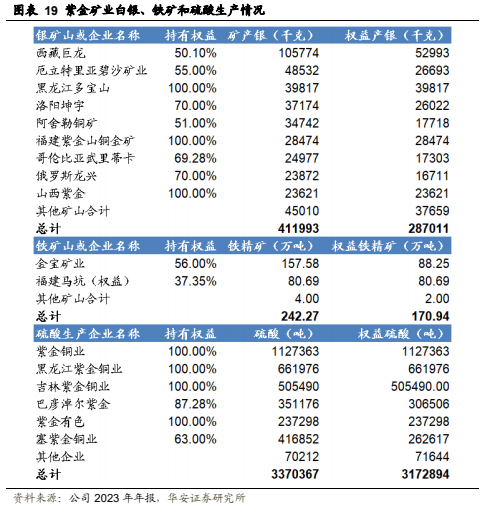

白银、铁、钼、钨、钴、硫酸等:2023 年公司矿山产银 411.99 吨、冶炼副产银637.63 吨,生产铁精矿 242 万吨,副产硫酸 337 万吨,矿山产钼 8124 吨、钨 3571吨、钴 2306 吨。

2

看好金铜价格长期空间

2.1 黄金:美联储降息预期升温,避险情绪带动金价上涨

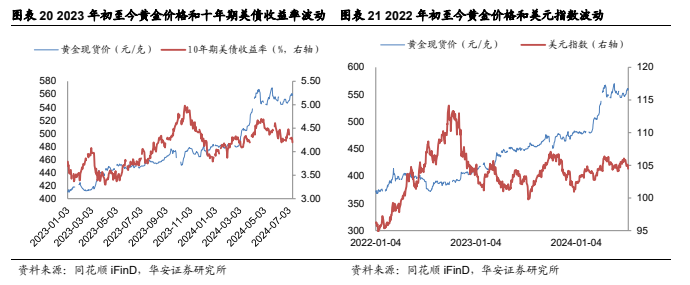

复盘:避险情绪和降息预期催化近期金价上涨。影响黄金价格的因素:1)无风险收益率:黄金作为无息资产,和无风险收益率存在负相关关系,无风险收益率下行,黄金保值增值的属性凸显,金价上行,通常使用十年期美债实际收益率作为无风险收益率。2)美元指数:黄金与美元互相替代,存在负相关关系。3)避险情绪:经济风险扩大时黄金价格上涨对冲其它资产价值下降。2024 年以来,中东局势震荡,美国大选不确定因素上升,截至 2024 年 7 月 29 日,国内黄金现货价 553.67 元/克,较上年同期增长 21.28%。

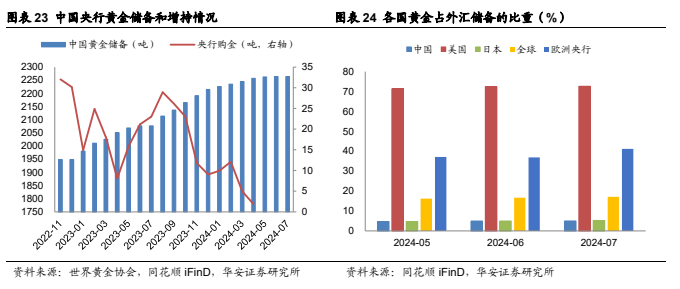

央行购金催化黄金需求,带动金价上行。据世界黄金协会的数据,2022 年以来,中国央行自 2022 年 10 月至 2024 年 5 月连续 18 个月增持黄金,累计黄金储备增加 316 吨,另外波兰、新加坡、土耳其等国央行亦持续增持黄金。尽管 6 月以来考虑到成本控制的因素暂停黄金增持,但截至 2024 年 7 月,中国黄金占外汇储备的比重仅 4.93%,全球黄金占外储比重约 17%,欧美超过 40%,因此我们认为央行增持黄金仍有空间。

2.2 铜:矿端供应紧张,精铜需求相对稳定

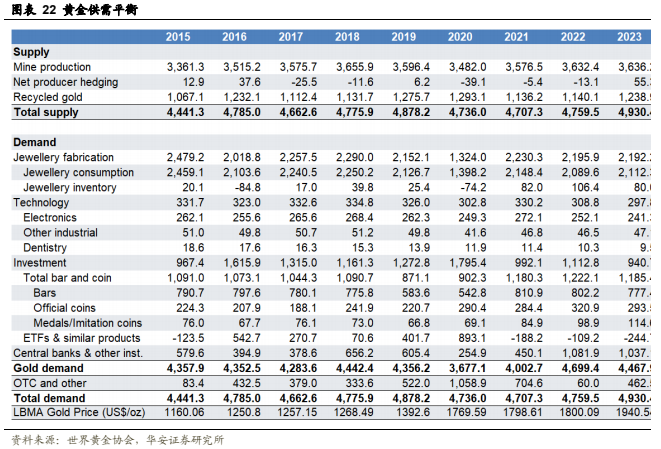

铜价复盘:铜价受到宏观经济和供需因素影响。铜兼具商品属性和金融属性,价格受到宏观经济波动及铜精矿供需的影响, 2023 年底第一量子年产 35 万吨的巴拿马 Cobre 铜矿停产,且预期 2024 年不会重启,受制于矿端干扰铜精矿 TC 触底,中长期来看全球存量铜矿品位下滑,铜价仍具上行空间。

电网及家电需求支撑,精铜供需矛盾凸显。据美国地质调查局的数据,2023 年全球铜矿产量 2200 万吨,同比+0.46%,近十年 CAGR 为 1.86%,根据 ICGS 全球精铜消费量 2023 年同比增速和 2013-2023 年 CAGR 分别为 2.78%和 2.18%。需求端铜由于其导电性常用于电缆、家电等的导热导电器件,24H1 国内电网投资额和空调产量同比分别+23.7%和+11.7%,电力和家电需求为铜消费量提供支撑。

3

逆周期并购+高效管理模式,成本优势领先行业

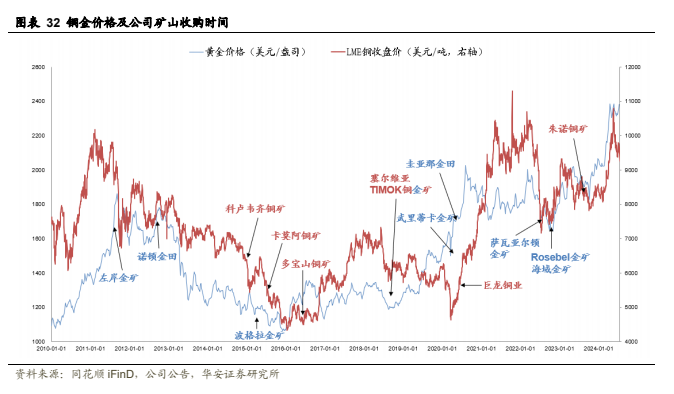

擅长逆周期并购,实现全球资源高效配置。紫金矿业依托矿业经济思维及专业分析决策能力进行逆周期并购,2010 年以来公司收购铜金矿时间均在金属价格相对低点,后续并表+产能释放充分享受价格回升的红利。根据公司公告,2020 年以来公司资源平均并购成本铜约 50 美元/吨、黄金约 70 美元/盎司,显著低于全球同行同期铜 200 美元/吨、黄金 80 美元/盎司的平均并购水平。

技术+实战造就领先的自主勘探能力。作为国内第一家拥有自主研制国际先进勘探设备的矿业公司,紫金矿业具备强大的自主研究和找矿勘查能力,公司 50%以上铜、金资源和 90%以上锌(铅)资源为自主勘探获得,单位勘查成本显著低于全球同行。2023 年公司勘查新增探明、控制和推断权益资源量黄金 82.41 吨、铜 264.7万吨。

独创“矿石流五环归一”管理模式,提升矿山开发各环节协同。紫金矿业采用“矿石流五环归一”的管理模式,统筹矿山开发中地质、采矿、选矿、冶炼、环保五个环节。以早期的紫金山金矿为例,公司针对其地形陡峭、降雨量大的特点,创造性地利用地形打通超高位天井解决堆浸场地问题同时节省运输成本,采取清污分流系统解决环境问题的情况下又实现了金的高效回收利用。针对旗下多家矿山子公司,公司采用“一企一策”开发,优化建设方案、控制投资成本、缩短建设周期,生产运营成本竞争优势凸显,原长期亏损的塞尔维亚博尔铜矿、苏里南罗斯贝尔金矿等 5个大型项目在公司主导运营后不到 1 年均扭亏为盈,据公告紫金矿业铜 C1 成本和黄金 AISC 成本均位于全球前 20%分位。

4

盈利预测和估值探讨

重要假设和收入预测:

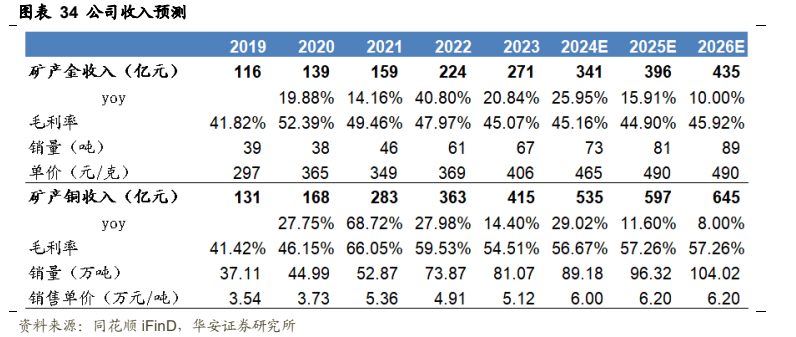

矿山产金:量:Rosebel 金矿技改、波格拉复产、海域金矿投产等项目预期 2024-2026 年持续贡献增量,假设 2024-2026 年矿产金产量分别为 73/81/89 吨;价格:美联储降息预期升温,黄金价格有望持续增长,假设 2024-2026 年公司矿产金销售单价分别为 465/490/490 元/克。

矿山产铜:量:卡莫阿三期、塞尔维亚铜业等项目预计贡献增量,假设 2024-2026 年矿产铜产量分别为 89/96/104 万吨;价:铜矿供给偏紧,假设铜价整体维持增长,2024-2026 年公司矿产铜销售收入分别为 6/6.2/6.2 万元/吨。

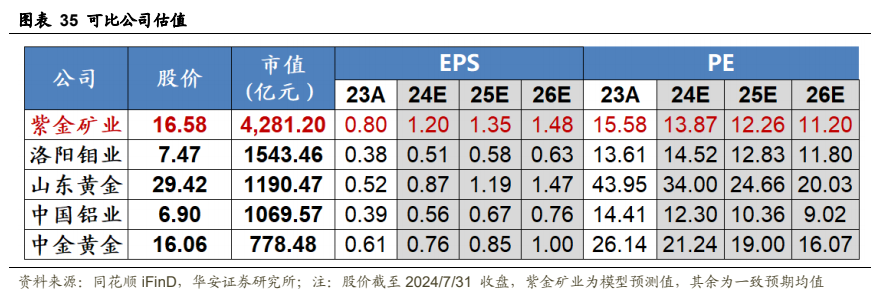

估值探讨:我们选取 SW 有色金属板块截至 2024/7/30 市值前五的上市公司作为对比,洛阳钼业、山东黄金、中国铝业和中金黄金均具备矿山到冶炼一体化布局,涉及金属品种以贵金属和工业金属为主,业务上同紫金矿业具备可比性。紫金矿业作为以铜、金为主的多金属矿业公司,当前估值低于行业平均水平,后续产能释放具备增长弹性,我们预计公司 2024-2026 年归母净利润分别为 317.7/359.5/393.4 亿元,对应 PE 分别为 13.87/12.26/11.20 倍,首次覆盖给予“买入”评级。

产能释放不及预期:公司卡莫阿卡库拉三期采选项目、塞尔维亚铜矿改扩建、海域金矿等项目在建,产能释放进度影响公司未来收益;

金属价格大幅波动:公司经营铜、黄金、铅锌、锂等资源的开发,金属价格波动影响公司销售价格,进而影响销售收入;

海外矿山经营风险:公司在南美、中亚、欧洲等区域都有矿山资源,海外政策、营商环境等具备不确定性,可能造成公司的经营风险。

本报告摘自华安证券2024年8月1日已发布的《【华安证券・工业金属】紫金矿业(601899):铜金矿山全球领先,新增项目持续释放》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。