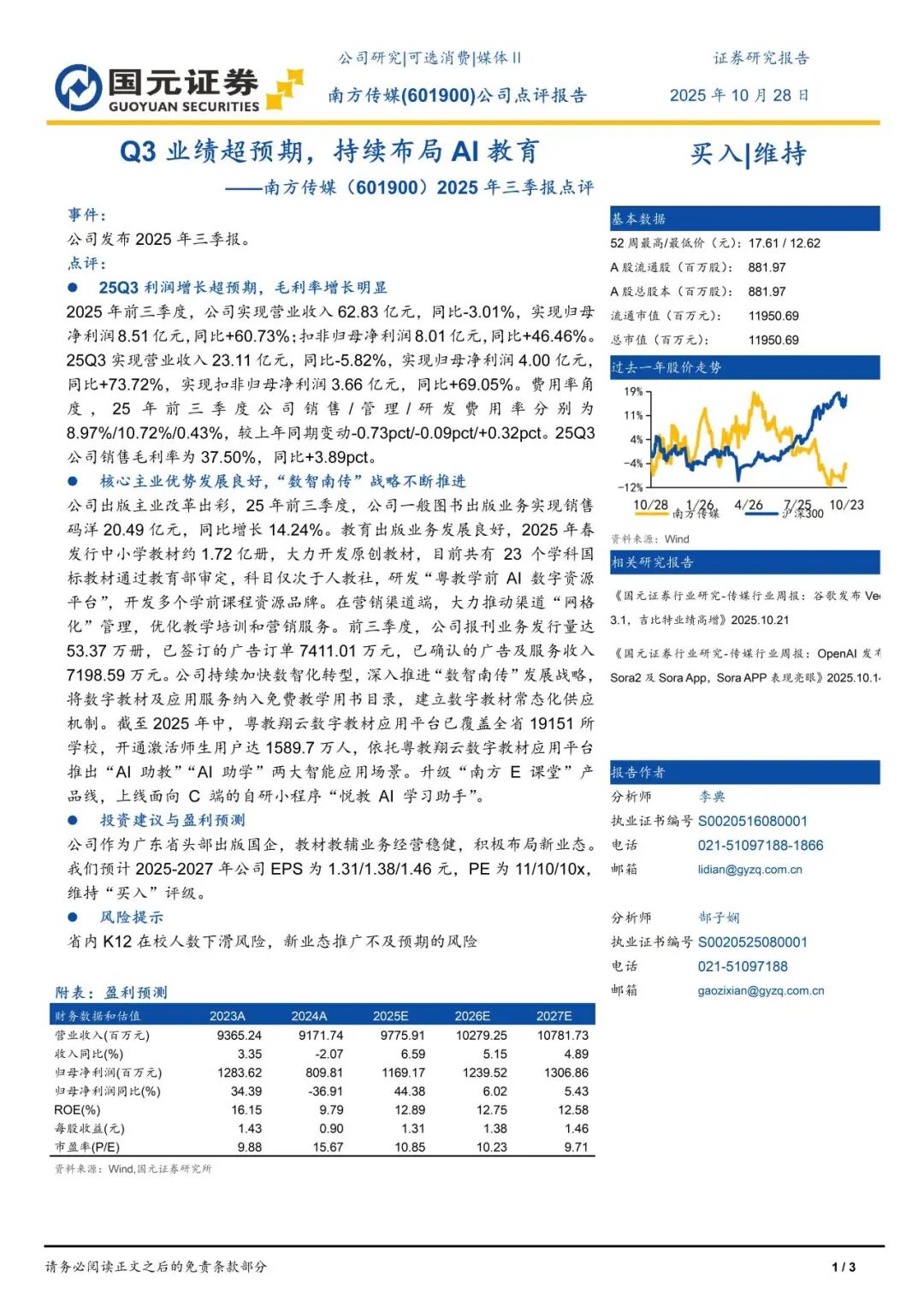

【国元研究】南方传媒(601900)2025年三季报点评――Q3业绩超预期,持续布局AI教育

(来源:国元研究)

文 | 李典 郜子娴

Q3业绩超预期,持续布局AI教育――南方传媒(601900)2025年三季报点评

事件:

公司发布2025年三季报。

点评:

25Q3利润增长超预期,毛利率增长明显

2025年前三季度,公司实现营业收入62.83亿元,同比-3.01%,实现归母净利润8.51亿元,同比+60.73%;扣非归母净利润8.01亿元,同比+46.46%。25Q3实现营业收入23.11亿元,同比-5.82%,实现归母净利润4.00亿元,同比+73.72%,实现扣非归母净利润3.66亿元,同比+69.05%。费用率角度,25年前三季度公司销售/管理/研发费用率分别为8.97%/10.72%/0.43%,较上年同期变动-0.73pct/-0.09pct/+0.32pct。25Q3公司销售毛利率为37.50%,同比+3.89pct。

核心主业优势发展良好,“数智南传”战略不断推进

公司出版主业改革出彩,25年前三季度,公司一般图书出版业务实现销售码洋20.49亿元,同比增长14.24%。教育出版业务发展良好,2025年春发行中小学教材约1.72亿册,大力开发原创教材,目前共有 23 个学科国标教材通过教育部审定,科目仅次于人教社,研发“粤教学前 AI 数字资源平台”,开发多个学前课程资源品牌。在营销渠道端,大力推动渠道“网格化”管理,优化教学培训和营销服务。前三季度,公司报刊业务发行量达53.37万册,已签订的广告订单7411.01万元,已确认的广告及服务收入7198.59万元。公司持续加快数智化转型,深入推进“数智南传”发展战略,将数字教材及应用服务纳入免费教学用书目录,建立数字教材常态化供应机制。截至2025年中,粤教翔云数字教材应用平台已覆盖全省19151所学校,开通激活师生用户达1589.7万人,依托粤教翔云数字教材应用平台推出“AI 助教”“AI 助学”两大智能应用场景。升级“南方 E 课堂”产品线,上线面向 C 端的自研小程序“悦教 AI 学习助手”。

投资建议与盈利预测

公司作为广东省头部出版国企,教材教辅业务经营稳健,积极布局新业态。我们预计2025-2027年公司EPS为1.31/1.38/1.46元,PE为11/10/10x,维持“买入”评级。

风险提示

省内K12在校人数下滑风险,新业态推广不及预期的风险。

本报告摘自国元证券2025年10月28日已发布的《Q3业绩超预期,持续布局AI教育――南方传媒(601900)2025年三季报点评》,具体报告及分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师介绍

分析师 李典

执业证书编号 S0020516080001

联系人 郜子娴

执业证书编号 S0020525080001