方正证券:历史正在重复 市场与去年4月底如出一辙

方正证券:历史正在重复 市场与去年4月底如出一辙

周晓雯

04-28 16:01

方正证券认为,4月回调除了传统季节性因素外,还与短期流动性偏紧、机构加速调仓、分类指数的技术性回落要求有关,但“TMT大年”行情的主线不会改变。

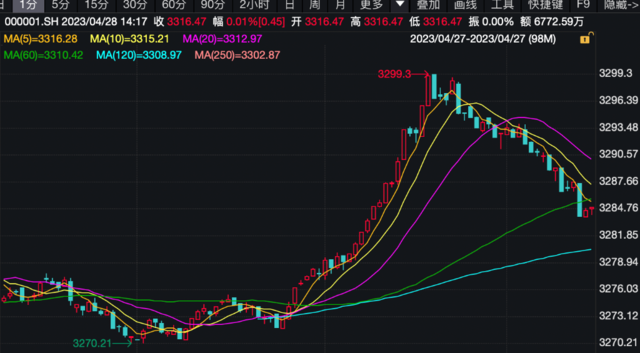

昨日,A股三大指数低开高走,在盘中加速探底后,午后收复大部分当日失地,走出了深“V”字型走势。

从昨日盘口特征看,市场出现了罕见的挤兑踩踏现象:7家个股20%跌停,9家个股跌幅超过20%,118家个股跌幅超过9.95%,无论市值大小、业绩优劣,都遇到了恐慌盘极度杀跌。

方正证券赵伟指出,当前的盘口特征就是典型的深幅回调的尾声段现象,与去年4月底的盘口特征可谓同出一辙,时间相同,跌法相似。

但从昨大盘技术形态上的“单针探底”走势看,从科创50指数回补了4月3日留下的日线、周线及月线缺口看,再叠加近日的盘口特征,以及年报、一季报披露即将结束,方正证券认为,昨大盘基本上探明了底部,调整即将结束,虽短线盘中或还有反复,但震荡回升的走势有望展开,从内外因素看,5、6月份行情值得期待。

影响行情的主要因素是什么?

方正证券指出,影响大盘走势及结构行情的主要因素之一,就是 A 股市场所特有的 4月份季节性因素,即年报及一季报集中披露,业绩因素的扰动,市场风险偏好的降低:

4 月基本成为传统的投资淡季,尤其是今年 A 股进入了全面注册制时代,市场对业绩更加关注,这是以国证 2000、中证1000 为代表的中小市值股股价大幅回落,业绩不佳的或亏损的 TMT股股价萎靡不振的原因所在。

市场侧重防御,但今年的防御不在“喝酒吃药”,而在具有“业绩的α+主题的β”的 TMT 龙头股及“中字头”股。

除了4月的传统季节性因素外,还与短期流动性偏紧、机构加速调仓、分类指数的技术性回落要求有关:

其一、短期资金偏紧。

我们注意到,近一段时期以来,尽管 1M 期以上的中长期 Shibor 利率保持平稳运行,但 2W 以下期的短期 Shibor利率却震荡走高,意味着市场跨越流动性有所偏紧。

近一段时期以来,尽管美元指数低位徘徊,但受国内经济弱复苏影响,人民币兑美元汇率却走出了震荡回落走势,再结合近两日北上资金连续净流出,外资流出也让市场流动性出现偏紧的态势,流动性偏紧是大盘回落的原因所在,也是与流动性息息相关的科技成长股走弱的原因之一。

其二、机构加速调仓。

由于今年以来,主题投资层出不穷,既有信创、ChatGPT、数字中国的主题投资,以 TMT 为代表的应用科技持续大幅上涨,也有“中特估”的带来主题投资。

以“中字头”及“三大运营商”、“三桶油”为代表央企股股价不断上行,科技股与“中字头”股的上涨对市场流动性形成“虹吸”现象,也吸引了机构资金目光。

随着 TMT 股及“中字头”股价的不断上涨,机构加快了调仓行为,从近期公布的基金持仓报告看,机构资金从新能源、传统消费流出,转战到“中字头”股及 TMT 股中,机构的调仓行为是引发大盘大幅波动,结构行情跌宕起伏的原因所在。

其三、技术回调要求。

今年以来,信创、ChatGPT、数字中国为代表的主题投资吸引了资金流向 TMT 股,科技股自下而上出现了轮动式上涨,科创 50 指数厚积薄发,形成后来者居上的态势,指数连续大幅上涨。

4 月 3 日留下一个日线、周线、月线缺口,这个缺口的出现也就留下了向下引力,尤其是 A 股宽基指数月线从未留下过缺口,若短线不回补,那么未来就一定要回补,这也就为中期行情留下了隐患,回补此缺口在技术上就势在必行,科创 50 的回调也就带动了 TMT 股的回调,昨科创 50 指数回补了此缺口,也就消除了未来中期行情的隐患,后市行情也就会稳扎稳打。

即便出现暂时的回调,行情的主线不会改变:

我们从去年四季度以来就一直强调,2023年是TMT的投资大年。

我们在之前的报告中就强调“魂似 5.19,形似 2013”,当前 A 股正处于“牛市的下半场”,1999 年“5.19”行情就是牛市的下半场,引领 A 股上涨的就是 TMT 股,当年是互联网+,现在是 AI+,当年是计算机 2.0 时代,现在是计算机 3.0 时代。

1999 年的“5.19”行情,行情贯穿了 2 年,主线围绕着互联网,当下与未来的 TMT 行情是内生式的,非外延式的,围绕着 AI 展开的主线不会因短暂的回调而改变。

分析师赵伟,执业证书编号S1220522120002

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。