【中原非银】方正证券(601901)2024年中报点评:权益自营逆市取得较好回报,整体业绩保持稳定

(来源:中原证券研究所)

2024年中报概况:方正证券2024年上半年实现营业收入37.22亿元,同比-8.18%;实现归母净利润13.51亿元,同比-6.15%;基本每股收益0.16元,同比-5.88%;加权平均净资产收益率2.93%,同比-0.35个百分点。2024年半年度拟10派0.48元(含税)。

点评:1.2024H公司投资收益(含公允价值变动)、资管业务净收入占比出现提高,经纪、投行、利息、其他收入占比均出现不同程度的下降。2.佣金收入市场份额持续提升,机构经纪份额保持稳定,合并口径经纪业务手续费净收入同比-6.51%。3.发力债权融资业务对冲投行业务下行压力,合并口径投行业务手续费净收入同比-38.28%。4.券商资管固定收益业务规模持续增长,合并口径资管业务手续费净收入同比+32.61%。5.权益自营取得较好回报,固收自营持续高增,合并口径投资收益(含公允价值变动)同比+13.53%。6.两融余额随市小幅下滑、市场份额稳定,股票质押规模低位运行,合并口径利息净收入同比-33.33%。

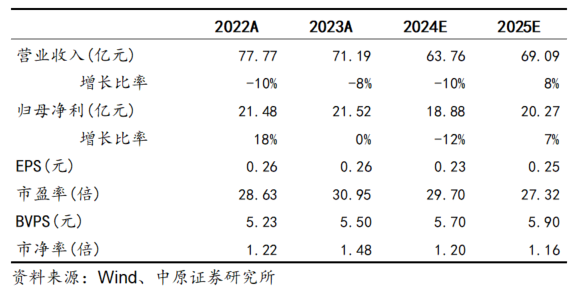

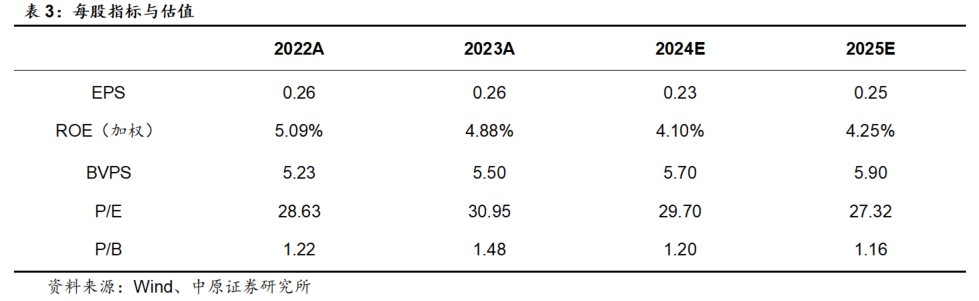

投资建议:报告期内公司零售及机构经纪业务稳固,合并口径经纪业务手续费净收入降幅优于行业;权益自营把握结构性机会,逆市取得了较好的投资回报,固收自营延续优异表现,投资收益持续高增;券商资管固收业务持续增长,受托规模虽有下降但收入稳中有升,公募基金规模增速较快。报告期内公司签约出售瑞信证券股权,低效资产处置推进加快,经营效率持续提升。预计公司2024、2025年EPS分别为0.23元、0.25元,BVPS分别为5.70元、5.90元,按9月18日收盘价6.83元计算,对应P/B分别为1.20倍、1.16倍,维持“增持”的投资评级。

风险提示:1.权益及固收市场环境转弱导致公司业绩出现下滑;2.市场波动风险;3.资本市场改革的政策效果不及预期。

方正证券2024年中报概况:

方正证券2024年上半年实现营业收入37.22亿元,同比-8.18%;实现归母净利润13.51亿元,同比-6.15%;基本每股收益0.16元,同比-5.88%;加权平均净资产收益率2.93%,同比-0.35个百分点。2024年半年度拟10派0.48元(含税),分派红利总额占上半年合并报表中归属于上市公司普通股股东的净利润的比率为29.25%。

点评:

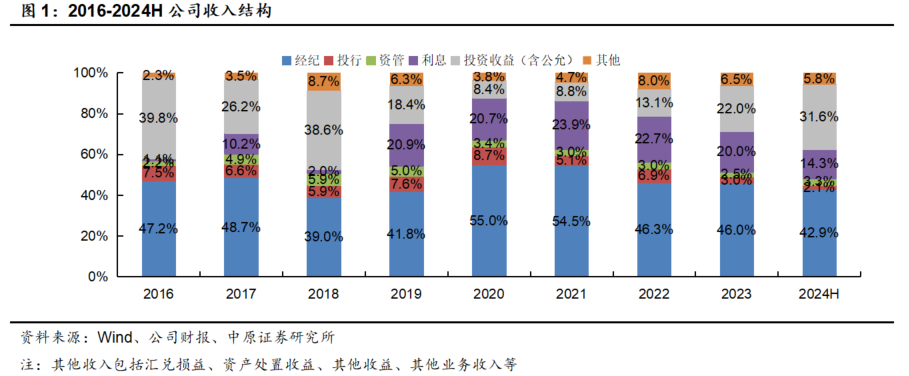

1.投资收益(含公允价值变动)占比提升的幅度较为显著

2024H公司经纪、投行、资管、利息、投资收益(含公允价值变动)和其他业务净收入占比分别为42.9%、2.1%、3.3%、14.3%、31.6%、5.8%,2023年分别为46.0%、3.0%、2.5%、20.0%、22.0%、6.5%。

2024H公司投资收益(含公允价值变动)、资管业务净收入占比出现提高,经纪、投行、利息、其他收入占比均出现不同程度的下降。其中,投资收益(含公允价值变动)占比提升的幅度较为显著。

2.佣金收入市场份额持续提升,机构经纪份额保持稳定

2024H公司实现合并口径经纪业务手续费净收入15.95亿元,同比-6.51%。

截至报告期末,公司客户总数达到1617万户,较2023年底+17万户。报告期内公司实现代理买卖证券业务净收入11.16亿元,同比-0.98%;市场份额2.90%,较2023年底+0.13个百分点。

代销金融产品业务方面,报告期内公司重点加强债券型公募、私募产品供应,债券型产品销售规模同比+58.87%;实现代销金融产品收入1.16亿元,同比-26.11%。

机构经纪业务方面,报告期内公司新增机构客户引入资产突破百亿,占公司整体新增客户资产60%;机构客户交易份额保持平稳。

期货经纪业务方面,报告期内公司控股子公司方正中期期货(持股92.44%)日均客户权益规模221.61亿元,较2023年-23.27%。报告期内公司实现期货经纪业务净收入2.50亿元,同比-3.85%。

3.发力债权融资业务对冲投行业务下行压力

2024H公司实现合并口径投行业务手续费净收入0.79亿元,同比-38.28%。

股权融资业务方面,根据Wind的统计,报告期内公司未实现股权融资项目落地。根据Wind的统计,截至2024年9月18日,公司IPO项目储备2个(不包括辅导备案登记项目),排名行业第30位。

债权融资业务方面,报告期内公司完成公司债、企业债、非政策性金融债、地方政府债等各类债券承销规模120.26亿元;实现债券承销保荐业务收入0.65亿元,同比+32.65%。

4.券商资管固定收益业务规模持续增长

2024H公司实现合并口径资管业务手续费净收入1.22亿元,同比+32.61%。

券商资管业务方面,报告期内公司与银行系合作取得新进展,固定收益规模持续增长。受存续历史受托业务逐步到期及市场环境等因素影响,截至报告期末,公司受托资产总规模524.34亿元,较2023年底-9.10%。报告期内公司实现券商资管业务净收入0.92亿元,同比+5.32%。

公募基金业务方面,截至报告期末,公司控股子公司方正富邦基金(持股66.70%)管理公募基金规模773.30亿元,较2023年底+26.42%。报告期内方正富邦基金实现营业收入1.30亿元,同比-6.47%。

私募基金业务方面,报告期内公司全资子公司方正和生投资着力大科技、大健康领域深挖投资机会,累计投资金额97.43亿元,较2023年底+6.82%;管理存续私募基金认缴规模191亿元,较2023年底持平。报告期内方正和生投资实现营业收入-0.11亿元,同比-105.64%。

5.权益自营取得较好回报,固收自营持续高增

2024H公司实现合并口径投资收益(含公允价值变动)11.75亿元,同比+13.53%。

权益类自营业务方面,报告期内公司重点围绕低估值高股息品种和新兴行业,扩大港股通投资规模,灵活适时调整A股投资仓位和品种,规范稳妥开展网下新股申购,取得了较好的投资回报;实现收入2.32亿元,同比+612.85%。

固收类自营业务方面,报告期内公司根据市场行情择时择券,踏稳市场节奏,同时逐步扩大中性策略规模,获取稳健收益;实现收入14.69亿元,同比+166.55%。

交易与衍生品业务方面,报告期内公司债券销售交易业务发展势头良好,收入同比持平,债券投资顾问业务规模稳中有升,基金做市业务稳定保持行业前列,衍生品业务规模整体收降。

另类投资业务方面,报告期内公司全资子公司方正证券投资继续深耕新能源、新材料、高端制造、新一代信息技术领域,关注发展潜力巨大的行业龙头、有较大市场影响力和技术领先优势的投资标的。截至报告期末,方正证券投资投资金额14.82亿元,较2023年底+2.14%;实现收入-2.14亿元,同比-245.58%。

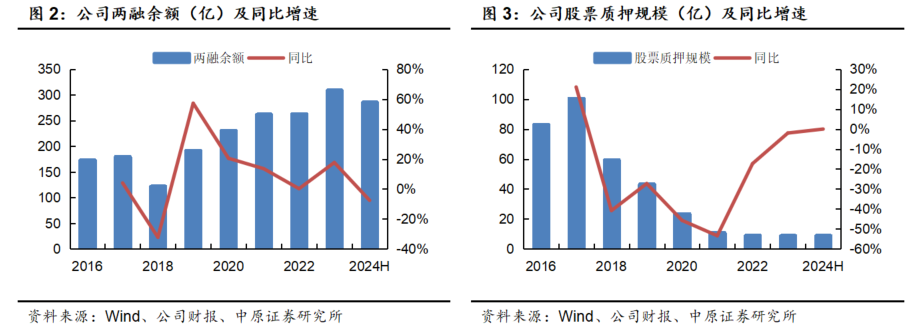

6.两融余额随市小幅下滑、市场份额稳定,股票质押规模低位运行

2024H公司实现合并口径利息净收入5.34亿元,同比-33.33%。

融资融券业务方面,截至报告期末,公司两融余额为285.49亿元,较2023年底-7.59%;市场份额1.93%,较2023年底+0.06个百分点。

股票质押式回购业务方面,截至报告期末,公司表内股票质押待购回余额8.86亿元,较2023年底持平。

投资建议

报告期内公司零售及机构经纪业务稳固,合并口径经纪业务手续费净收入降幅优于行业;权益自营把握结构性机会,逆市取得了较好的投资回报,固收自营延续优异表现,投资收益持续高增;券商资管固收业务持续增长,受托规模虽有下降但收入稳中有升,公募基金规模增速较快。报告期内公司签约出售瑞信证券股权,低效资产处置推进加快,经营效率持续提升。

预计公司2024、2025年EPS分别为0.23元、0.25元,BVPS分别为5.70元、5.90元,按9月18日收盘价6.83元计算,对应P/B分别为1.20倍、1.16倍,维持“增持”的投资评级。

风险提示:1.权益及固收市场环境转弱导致公司业绩出现下滑;2.市场波动风险;3.资本市场改革的政策效果不及预期。

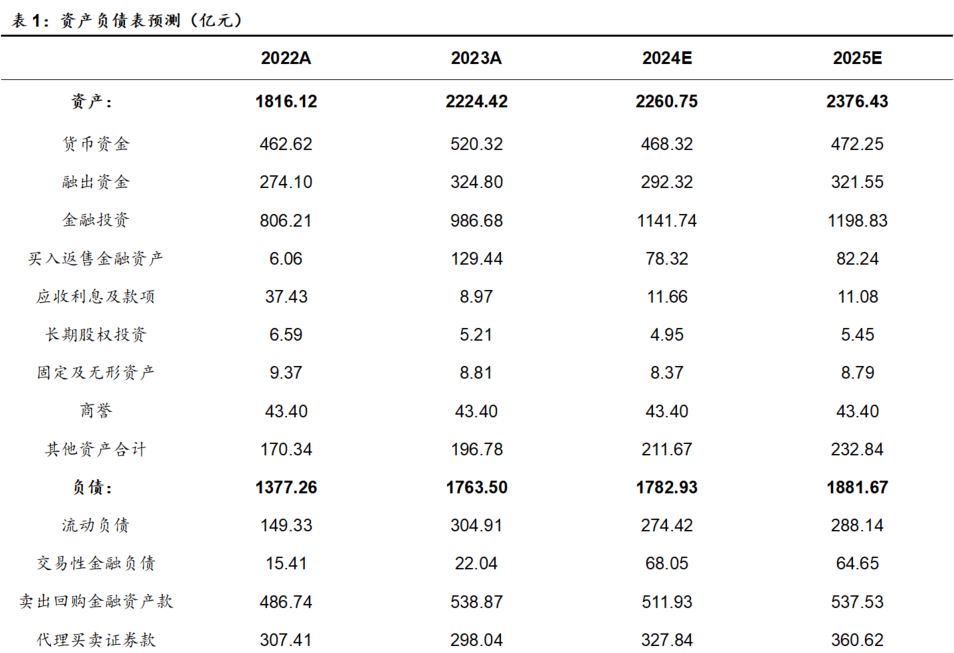

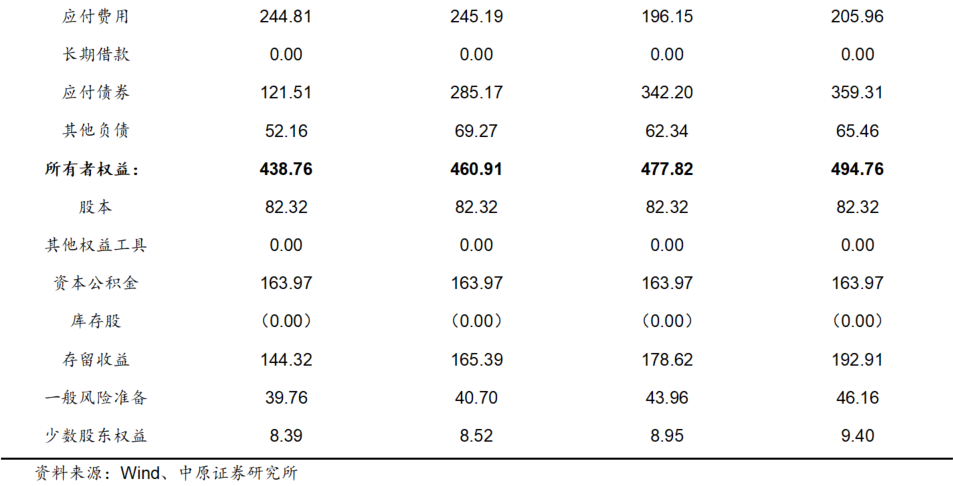

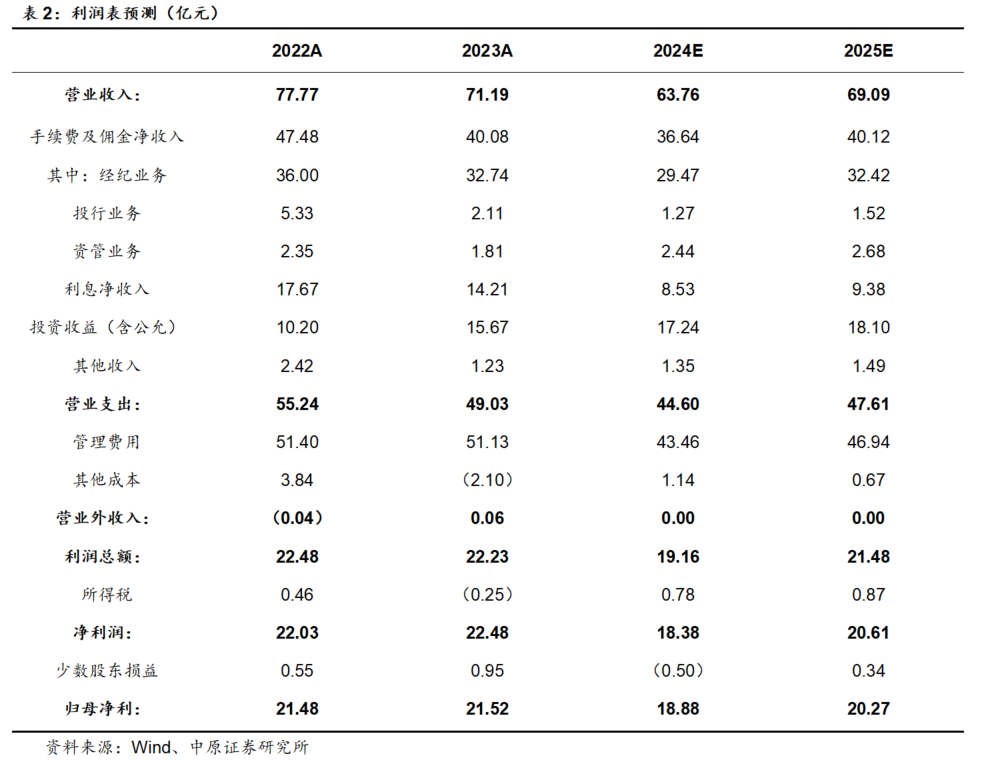

财务报表预测和估值数据汇总

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: