【中原非银】方正证券(601901)2024年年报点评:财富管理份额持续提升,归母净利实现连续增长

(来源:中原证券研究所)

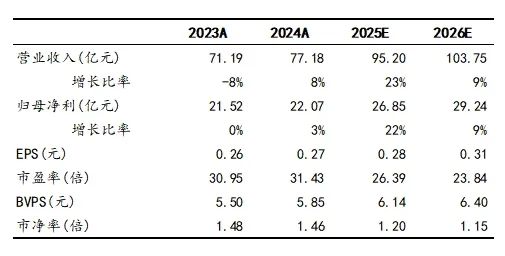

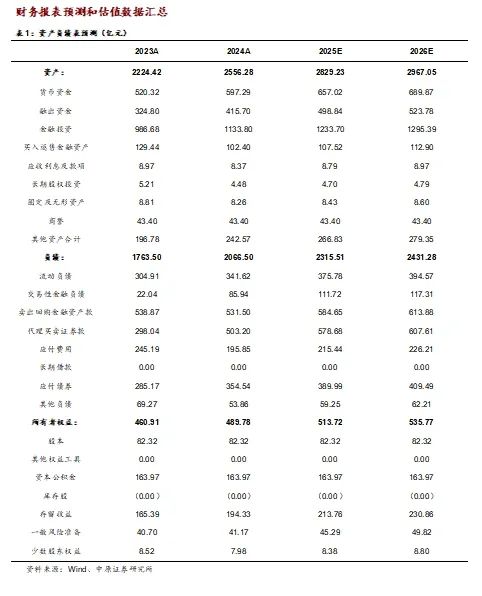

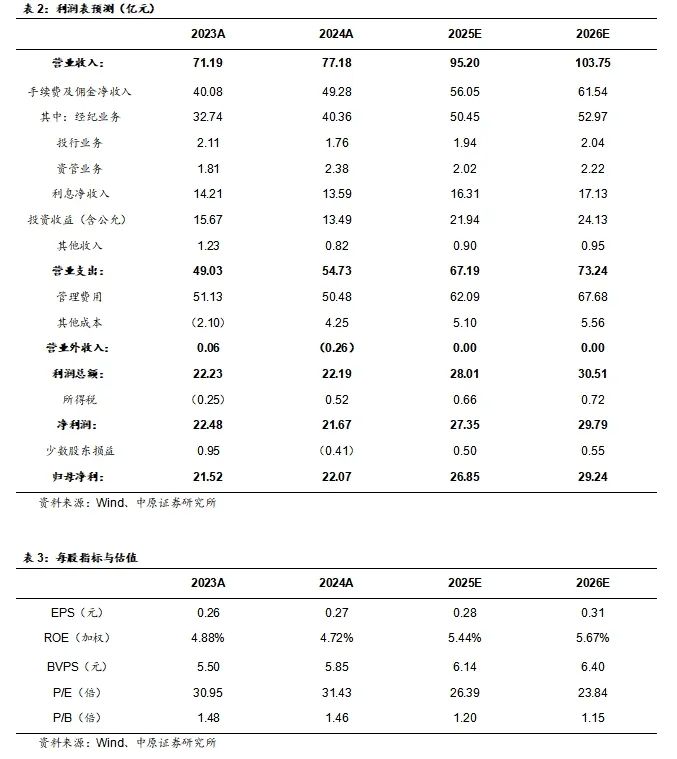

2024年年报概况:方正证券2024年实现营业收入77.18亿元,同比+8.42%;实现归母净利润22.07亿元,同比+2.55%;基本每股收益0.27元,同比+3.85%;加权平均净资产收益率4.72%,同比-0.16个百分点。2024年末期拟10派0.583元(含税)。

点评:1.2024年公司经纪、资管业务净收入及其他收入占比出现提高,投行业务净收入、利息净收入、投资收益(含公允价值变动)占比出现下降。2.代理买卖证券业务净收入同比大幅增长,代买市场份额创近年新高,合并口径经纪业务手续费净收入同比+23.27%。3.股权融资业务随市承压较重,债权融资规模及业务收入同步实现明显增长,合并口径投行业务手续费净收入同比-16.59%。4.券商资管业务提质增效,公募基金业务收入贡献稳定,合并口径资管业务手续费净收入同比+31.49%。5.权益自营取得绝对收益,固收自营收益同比增长,合并口径投资收益(含公允价值变动)同比-13.91%。6.两融余额再创历史新高,股票质押规模低位运行,合并口径利息净收入同比-4.36%。

投资建议:报告期内公司核心收入来源经纪业务代理买卖证券业务净收入同比大幅增长,收入市占率创近5年新高;期末融资融券余额再创历史新高,市场份额持续提升;券商资管不断丰富产品谱系,公募基金规模快速增长;权益自营加大投资规模并取得绝对收益,固收自营收益保持增长。报告期内公司签约出售瑞信证券股权,低效资产处置推进加快,经营效率持续提升,归母净利已连续7年保持增长并持续逼近历史高点。预计公司2025年、2026年EPS分别为0.28元、0.31元,BVPS分别为6.14元、6.40元,按4月17日收盘价7.39元计算,对应P/B分别为1.20倍、1.15倍,维持“增持”的投资评级。

风险提示:1.权益及固收市场环境转弱导致公司业绩出现下滑;2.市场波动风险;3.资本市场改革的政策效果不及预期

资料来源:Wind、中原证券研究所

资料来源:Wind、中原证券研究所方正证券2024年报概况:

方正证券2024年实现营业收入77.18亿元,同比+8.42%;实现归母净利润22.07亿元,同比+2.55%;基本每股收益0.27元,同比+3.85%;加权平均净资产收益率4.72%,同比-0.16个百分点。2024年末期拟10派0.583元(含税),与中期已实施的10派0.48元(含税)合并计算,2024年全年分派红利总额占合并报表中归属于上市公司普通股股东的净利润的比率为40.02%,同比+31.22个百分点。

点评:

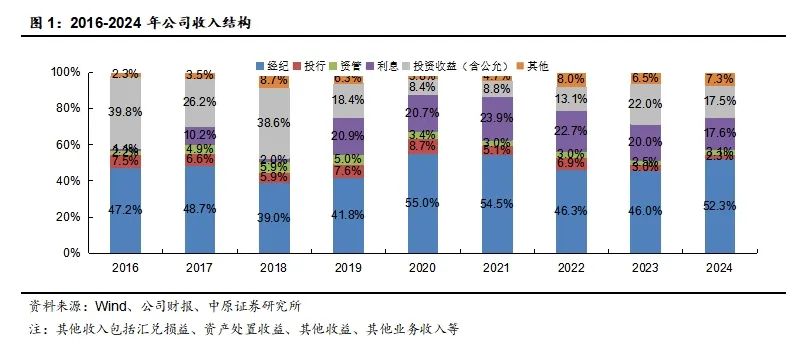

1. 经纪、资管业务净收入及其他收入占比出现提高

2024年公司经纪、投行、资管、利息、投资收益(含公允价值变动)和其他业务净收入占比分别为52.3%、2.3%、3.1%、17.6%、17.5%、7.3%,2023年分别为46.0%、3.0%、2.5%、20.0%、22.0%、6.5%。

2024年公司经纪、资管业务净收入及其他收入占比出现提高,投行业务净收入、利息净收入、投资收益(含公允价值变动)占比出现下降。其中,经纪业务手续费净收入提高的幅度较为明显。

2. 代理买卖证券业务净收入同比大幅增长,代买市场份额创近年新高

2024年公司实现合并口径经纪业务手续费净收入40.36亿元,同比+23.27%。

截至报告期末,公司客户总数超1640万户,同比+46万户。报告期内公司实现代理买卖证券业务净收入31.02亿元,同比+42.70%;市场份额3.09%,同比+0.32个百分点,创近5年来新高。小方APP月活峰值312.33万,同比+37.69%。

代销金融产品业务方面,报告期内公司加大固收产品供应,全年净值型固收产品代销规模增长32亿元,同比+66.70%;加强对ETF配置功能的挖掘,ETF保有规模峰值超249亿元,同比+100%,市场影响力持续提升;受益于产品净值修复,公司金融产品保有规模峰值首次突破1000亿元。报告期内公司实现代销金融产品业务净收入1.84亿元,同比-26.43%。

机构经纪业务方面,报告期内公司新增机构客户引入资产303.9亿元,机构客户交易份额保持平稳,机构客户产品销售新增规模198.7亿元。报告期内公司实现交易单元席位租赁净收入1.90亿元,同比-36.97%。

期货经纪业务方面,报告期内公司控股子公司方正中期期货(持股92.44%)新开客户数量和客户成交额均同比增长近20%,截至报告期末,方正中期期货客户权益(含现货)177.33亿元,累计日均客户权益205.38亿元。报告期内公司实现期货经纪业务净收入5.59亿元,同比+2.07%。

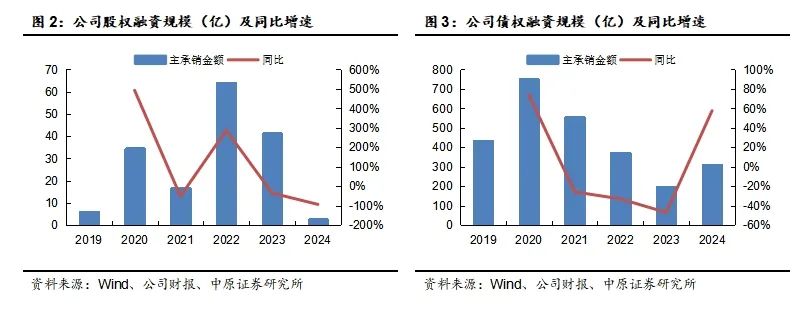

3. 股权融资业务随市承压较重,债权融资规模及业务收入同步实现明显增长

2024年公司实现合并口径投行业务手续费净收入1.76亿元,同比-16.59%。

股权融资业务方面,报告期内公司积极做好新项目培育储备,探索并购撮合业务等新业务增长点。根据Wind的统计,截至2025年4月17日,公司IPO项目储备2个(不包括辅导备案登记项目),排名行业第26位。

债权融资业务方面,报告期内公司完成公司债、企业债、非政策性金融债、地方政府债等各类债券承销规模310亿元,同比+57.50%;实现债券承销保荐业务收入1.37亿元,同比+34.31%。

4. 券商资管业务提质增效,公募基金业务收入贡献稳定

2024年公司实现合并口径资管业务手续费净收入2.38亿元,同比+31.49%。

券商资管业务方面,报告期内公司丰富产品体系,稳妥推进大集合产品到期终止事项,深度推进主动管理业务转型,着重提升私募主动管理规模,拓宽合作渠道。截至报告期末,公司受托资产规模552.02亿元,同比-4.30%。报告期内公司证券资产管理业务实现净收入1.98亿元,同比+19.42%。

公募基金业务方面,截至报告期末,公司控股子公司方正富邦基金(持股66.70%)管理公募基金规模808.61亿元,同比+32.20%。报告期内方正富邦实现营业收入2.66亿元,同比-2%。

私募基金业务方面,截至报告期末,方正和生投资累计投资金额98.06亿元,同比+7.51%;管理存续私募基金认缴规模165亿元,同比-13.6%。报告期内方正和生投资实现营业收入-3.27亿元,同比-198%。

5. 权益自营取得绝对收益,固收自营收益同比增长

2024年公司实现合并口径投资收益(含公允价值变动)13.49亿元,同比-13.91%。

权益类自营业务方面,报告期内公司坚持价值投资,控制回撤风险,取得绝对收益。9 月末公司权益投资业务抓住市场机会,加大A股投资规模,多策略配合,实现较好的绝对收益;增加港股通业务投资规模17.55亿元,重视投资高股息率标的。

固收类自营业务方面,报告期内公司抓住债券投资趋势性机会的同时,大力发展非方向性交易,不断迭代升级中性策略,在票息收入提升同时增厚交易性收入,降低风险敞口,收益较上年增长。此外,报告期内公司债券机构投顾业务规模跻身行业第一梯队,中间业务稳定增长。

做市与衍生品业务方面,报告期内公司基金做市产品数量已连续多年快速增长,领先行业;场外衍生品业务稳步推进。

另类投资业务方面,报告期内方正证券投资继续深耕新能源、新材料、高端制造、新一代信息技术领域等国家重点鼓励发展的行业,完成股权项目投资金额0.69亿元。截至报告期末,方正证券投资存续股权投资金额9.16亿元,同比-36.87%。报告期内方正证券投资实现营业收入-1.59亿元,同比-184%。

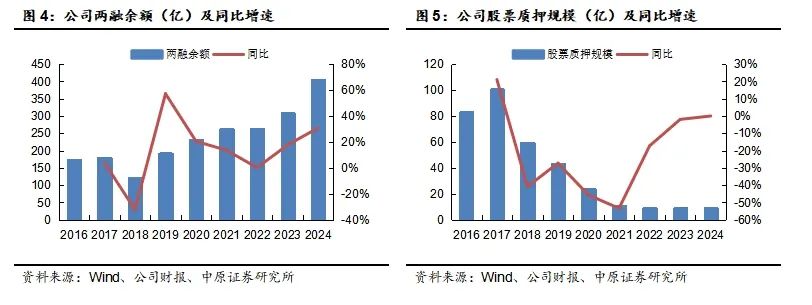

6. 两融余额再创历史新高,股票质押规模低位运行

2024年公司实现合并口径利息净收入13.59亿元,同比-4.36%。

融资融券业务方面,截至报告期末,公司两融余额为404.03亿元,同比+30.78%,再创历史新高;市场份额2.17%,同比+0.30个百分点。报告期内公司实现两融利息收入19.25亿元,同比-1.36%。

股票质押式回购业务方面,截至报告期末,公司表内股票质押待购回余额8.86亿元,同比持平。报告期内公司实现买入返售金融资产利息收入0.44亿元,同比-32.81%。

投资建议

报告期内公司核心收入来源经纪业务代理买卖证券业务净收入同比大幅增长,收入市占率创近5年新高;期末融资融券余额再创历史新高,市场份额持续提升;券商资管不断丰富产品谱系,公募基金规模快速增长;权益自营加大投资规模并取得绝对收益,固收自营收益保持增长。报告期内公司签约出售瑞信证券股权,低效资产处置推进加快,经营效率持续提升,归母净利已连续7年保持增长并持续逼近历史高点。

预计公司2025年、2026年EPS分别为0.28元、0.31元,BVPS分别为6.14元、6.40元,按4月17日收盘价7.39元计算,对应P/B分别为1.20倍、1.15倍,维持“增持”的投资评级。

风险提示:1.权益及固收市场环境转弱导致公司业绩出现下滑;2.市场波动风险;3.资本市场改革的政策效果不及预期。

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: