浙商银行双增长之迷:营收多挣40亿公允值贡献32亿

一份来之不易的营收与净利润双增长……

日前,浙商银行(601916.sh)发布2024年年度报告,该行去年营收677亿元,较上一年的637亿元增加40亿元,同比增速6.19%;归母净利润152亿元,较上一年的150亿元仅增加2亿元,同比增速仅0.92%。

这一勉强保住营收与净利润双增长的“成绩单”,不仅创下了浙商银行过去四年净利润增速的新低,还在本省同行面前黯然失色不少。

同期,宁波银行(002142.sz)以6.23%的净利润增速稳居“浙系最赚钱银行”,杭州银行(600926.sh)则以18.08%的增速成为“区域黑马”。

实际上,浙商银行这份逊色的双增长还是得益于暴增的“账面财富”――公允值变动净收益的拉动,并非主营业务的利息净收入所贡献。

年报显示,占浙商银行2024年营收比重合计74%的利息净收入与手续费与佣金净收入,同比分别减少23亿元和5亿元,共计28亿元。

同期,占营收比重17%的投资净收益,同比只增加25亿元;上一年占营收比重仅0.047%的公允值变动净收益,2024年则提升了十多倍至5.2%,同比增加了32亿元。

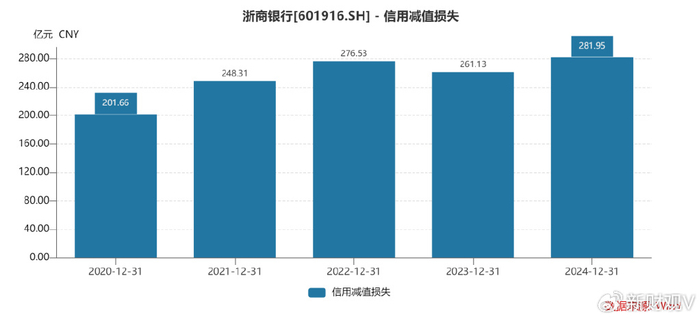

与此同时,2024年,浙商银行信用减值损失创下了历史新高,达到282亿元,约占全年677亿元营收的42%。该行过去五年共计提信用减值损失高达1270亿元。

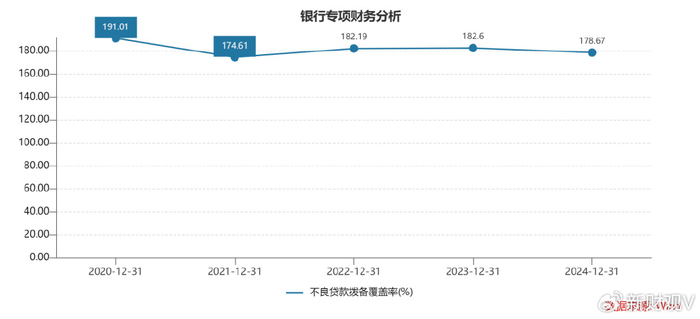

与之对应的不良贷款拨备覆盖率,则从2020年底的191%下降至了2024年的179%。

这意味着在公允值变动净收益的力挽狂澜之下,浙商银行才勉强实现营收与净利润的双增长。

利息净收入减少23亿元

据公开资料,浙商银行作为十二家全国性份股制商业银行之一,前身为中外合资的浙江商业银行。于2004年8月18日正式开业,2016年3月30日H股上市,2019年11月26日A股上市,系全国第13家“A+H”上市银行。

截至2024年12月末,浙商银行资产总额3.33万亿元,同比增长5.78%,资产规模在股份行中排名第十。

年报显示,2024年,浙商银行营收677亿元,较上一年同期637亿元的营收,同比增长6.19%。同期,上市股份行营收平均增速约为-1%,该行名列第一。

其中,归母净利润152亿元,较上一年同期150亿元的归母净利润,同比增长0.92%。同期,上市股份行归母净利润平均增速为2.33%,浙商银行名列第五。

从营收构来看,商业银行的营收主要是由利息净收入和非利息收入构成。其中,利息净收入是营收构成的主营业务。

实际上,利息净收入来自商业银行发放贷款的利息收入和吸收存款的利息支出之间的差额。

2024年,浙商银行的利息净收入为452亿元,较上年同期的475亿元,减少了23亿元,同比下降5%;利息净收入占营收的比重,则由上一年同期75%下降至67%,降幅8个百分点。

其中,利息收入1107亿元,同比仅增长0.4%;利息支出为655亿元,同比增长5%。利息支出的增速高出利息收入增速12倍多。这说明浙商银行利息收入增速已经跟不上利息支出增速。

同期,浙商银行净息差为1.71%,较2023年末的2.01%,同比下降30个BP。

金融监管总局发布的2024年四季度末商业银行净息差为1.52%,较2023年下降17个BP。其中,股份行净息差均值为1.61%。按照股份行均值对比,浙商银行净息差略高于均值水平,但降速接近商业银行均值1倍。

中金公司研报认为,2024年四季度净息差压力仍是“拖累”上市银行营业收入的主要因素,预计2025年上市银行净息差仍会下行。

账面财富贡献32亿元

就在浙商银行面临净息差压力的同时,以投资净收益为代表的非利息收入增速则十分亮眼,其中,公允值变动净收益出现了超十倍的暴增。

据年报,浙商银行2024年非利息收入为225亿元,占营收的比重由上一年同期的25%上升至33%;非利息收入较上年同期的162亿元,多挣了63亿元,同比增长39%。

同期,浙商银行营收677亿元,同比增长仅6.19%,不及非利息收入增速的两成。这意味着,得益于去年非利息收入增长的拉动,才实现了浙商银行营收的正增长。

众所周知,非利息净收入指是手续费及佣金等中间业务净收入和咨询、投资等活动产生的净收入。

细分来看,2024年,浙商银行的手续费及佣金净收入45亿元,占营收比的6.63%,同比下降1.28%。

同期,投资净收益与公允值变动净收益扛起了浙商银行非利息收入增长的“大旗”。

2024年,浙商银行投资净收益113亿元,较上一年同期的88亿元,同比增长28.21%。其中,25亿元的投资净收益增加额,约占63亿元非利息收入增加额四成。

而拉动非利息收入增长的绝对主力则是,“账面财富”的公允值变动净收益,去年该收益为35亿元,较2023年3亿元的公允值变动净收益,暴增近11倍,增加32亿元。约占约占63亿元非利息收入增加额的51%。

可见,2024年,浙商银行非利息收入的增长,主要依靠账面上的公允值变动净收益拉动。

五年信用减值损失1270亿元

值得注意的是,在净息差下跌加速下,浙商银行通过非利息收入的投资净收益和公允值变动净收益拉动业绩增长的同时,计提信用减值损失也创下历史新高。

数据显示,2024年,浙商银行信用减值损失创下了历史新高,达到282亿元,约占全年677亿元营收的42%。同期,42家上市银行中,信用减值损失占营收比的均值仅为28%。

事实上,高额的坏账计提准备并没有给浙商银行的抗风险能力带来提升――不良贷款拨备覆盖率“不升反降”。

《新财观》统计发现,2020年至2024年,浙商银行五年共计提信用减值损失高达1270亿元;与之对应的不良贷款拨备覆盖率,则从2020年底的191%下降至了2024年的179%。

众所周知,贷款拨备是指商业银行针对所发放贷款的不同风险类别,专门计提的坏账准备金;贷款拨备与不良贷款额的比值,则被称之为不良贷款拨备覆盖率。

正常的情况下,计提的坏账准备金越多,不良贷款拨备覆盖率则会提高,除非不良贷款余额也在同步攀升。

据年报,浙商银行的不良贷款余额也创下历史新高,达到了255亿元,这导致同样创下历史新高的信用减值损失,也未能提升该行的不良贷款拨备覆盖率。

其中,浙商银行179%的不良贷款拨备覆盖率,反而较2023年同期的183%,降了4个百分点。

令人担忧的是,逾期贷款在2024年底也创下历史新高,达到335亿元。相较之下,浙商银行的抗风险能力则远逊于同等规模的宁波银行。

数据显示,2024年底,宁波银行资产规模3.1万亿元,不良贷款拨备覆盖率389%,约为浙商银行的2.2倍;信用减值损失、不良贷款余额和逾期贷款分别为107亿元、113亿元和140亿元,均不及浙商银行这三项指标的一半。

从上述指标对比看,浙商银行高质量发展的“功课”着实落下了不少……

一季度又领近2000万元罚单

欠下“功课”的浙商银行,近年来,加速了不良资产的处置力度。

数据显示,2024年,浙商银行处理296.29亿元的不良贷款。近三年,该行已化解不良资产近2000亿元。

在业绩说明会上,浙商银行党委书记、董事长陆建强亦表示,这三年最重要的使命就是化解历史上的不良资产。

事实上,伴随着不良资产化解的同时,浙商银行的罚单也领到“手软”。

《新财观》统计发现,今年前三个月,浙商银行因多项违规被罚没近1913万元。

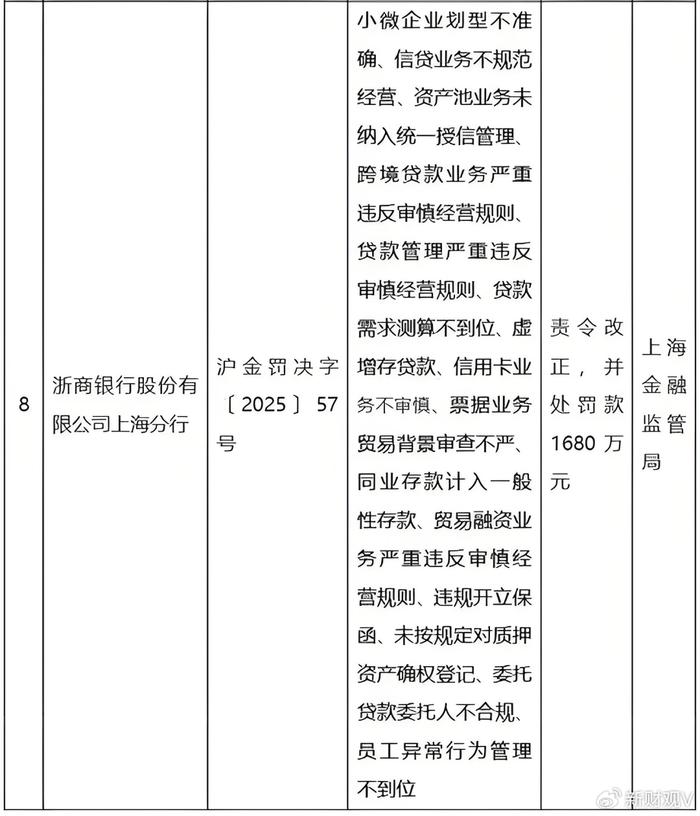

其中,1月27日,国家金融监督管理总局披露,浙商银行上海与重庆两家分行同日双双受罚,共领罚金1850万元。

浙商银行上海分行因15项违规被罚1680万元,涉及虚增存贷款、贸易融资违规、信用卡业务不审慎等,同时7名高管受罚。

而浙商银行重庆分行领到的罚单显示,该分行所涉主要违法违规行为包括:变相“存贷挂钩”增加企业融资成本,贷款“三查”不到位,绩效考核不符合监管要求、设置不合理存款考核要求,未将贴现业务纳入统一授信管理,员工行为管理不到位。

上述违法违规行为导致浙商银行重庆分行罚款共计170万元。同时,浙商银行重庆九龙坡支行行长陈洁因变相“存贷挂钩”增加企业融资成本被警告。

据不完全统计,2024年浙商银行被处罚单超30张,合计罚没金额超过1000万元。换言之,仅今年一季度,该行被罚金额已远超过去年全年。

《新财观》据公开数据统计,2020-2024年浙商银行累计被罚金额约1.7亿元。其中,2020年更是因多达31项违规行为被处以1.01亿元的巨额罚款。

这些主要集中于贷款相关的罚单,反映在浙商银行的经营质量上,则是信用减值损失的高居不下。

显然,在严监管的大背景下,频频“吃”罚单风控能力有待提升的浙商银行,期待在陆建强的执掌下,尽快补齐高质量发展的“功课”!

(本文基于公开资料与数据分析,尚不构成任何投资建议。)

#浙商银行2 #宁波银行3 #杭州银行 1 #营收 6 #罚单1