浙商银行财报深解:增收不增利,关注贷款迁徙率飙至42.78%

在经济增速放缓、利率持续下行的背景下,区域性银行的压力日益凸显。

近日,浙商银行交出了一份颇有些一言难尽的2024年财报。该行营业收入同比增长6.19%,但归母净利润增速仅为0.92%,呈现出明显的“增收不增利”现象。更为严峻的是,其资产质量隐忧未消,近年来高管层频繁变动,合规问题屡遭监管处罚。

这家立足浙江、辐射全国的股份制银行,正面临多重挑战。

01

“存款定期化”倾向侵蚀盈利能力

财报显示,2024年浙商银行实现营业收入676.50亿元,同比增长6.19%,但净利润仅微增0.92%。这一反差背后,是负债端成本的快速上升。

近年来,受市场利率下行影响,企业和个人更倾向于选择利率更高的定期存款,导致银行的负债结构发生显著变化。截至2024年末,浙商银行的公司和个人定期存款余额合计为 13,885.92亿元,同比增长22.74%,占比提升至72.24%。相比之下,活期存款净减2,061.47 亿元,同比下降29.22%,占比降至25.97%。这一变化反映出用户更倾向于选择期限更长、孳息更高的定期存款。

存款的定期化虽然提供了稳定的资金来源,但也推高了利息支出。2024年,该行利息支出同比增长4.49%,远超利息收入0.40%的增速,净息差进一步收窄至1.71%,较2021年下降56个基点。

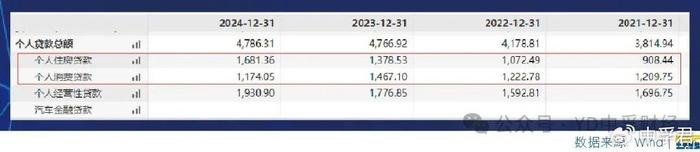

另一方面,在净息差收窄已经成为全行业整体性的趋势时,各家银行都在发力相对来说利息更高的零售业务,特别是其中的个人消费贷。而在2024年,浙商银行的个人消费贷款余额出现A股上市以来首次下降,从1467亿元降至1174亿元,同比下降19.97%,净减少293亿元。

值得注意的是,近几年受房地产市场低迷影响,不少银行的个人房地产贷款余额及占比都有所下降,浙商银行的个人房地产贷款余额反倒出现了连续的攀升,由2021年末的908亿迅速攀升至2024年末的1681亿。

02

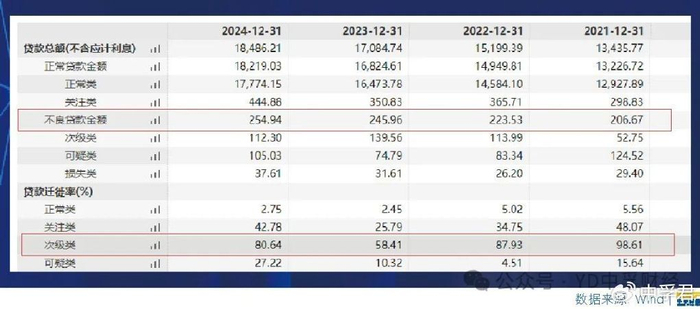

拨备覆盖率“低空飞行”、资产质量承压

财报显示,2024年浙商银行实现营业收入676.50亿元,同比增长6.19%,但净利润仅微增0.92%。这一反差背后,是负债端成本的快速上升。

近年来,受市场利率下行影响,企业和个人更倾向于选择利率更高的定期存款,导致银行的负债结构发生显著变化。截至2024年末,浙商银行的公司和个人定期存款余额合计为 13,885.92亿元,同比增长22.74%,占比提升至72.24%。相比之下,活期存款净减2,061.47 亿元,同比下降29.22%,占比降至25.97%。这一变化反映出用户更倾向于选择期限更长、孳息更高的定期存款。

存款的定期化虽然提供了稳定的资金来源,但也推高了利息支出。2024年,该行利息支出同比增长4.49%,远超利息收入0.40%的增速,净息差进一步收窄至1.71%,较2021年下降56个基点。

另一方面,在净息差收窄已经成为全行业整体性的趋势时,各家银行都在发力相对来说利息更高的零售业务,特别是其中的个人消费贷。而在2024年,浙商银行的个人消费贷款余额出现A股上市以来首次下降,从1467亿元降至1174亿元,同比下降19.97%,净减少293亿元。

值得注意的是,近几年受房地产市场低迷影响,不少银行的个人房地产贷款余额及占比都有所下降,浙商银行的个人房地产贷款余额反倒出现了连续的攀升,由2021年末的908亿迅速攀升至2024年末的1681亿。

03

管理层动荡与合规难题

除了经营层面的挑战,浙商银行近年来还饱受高管变动频繁和合规问题困扰。

近年来,浙商银行在职和卸任高管频繁涉案被查。公开信息显示,从2021年到2024年,浙商银行原副行长张长弓、原董事长沈仁康、原行长张荣森先后被立案调查或带走,引起金融圈震动。

2024年8月,张荣森在就任行长仅10天后便闪电辞职,创下上市银行行长最短任期纪录。近日,原首席风险官陈海强被提名为新任行长,其风控背景被外界解读为银行试图强化风险管理的信号。然而,高层频繁更迭是否会影响战略的连续性和执行力,仍是市场关注的焦点。

与此同时,浙商银行的合规问题也屡屡引发关注。仅今年一季度不完全统计,该行便被罚没1950万元。如3月17日,滨海新区分行因贷后管理不到位被罚款30万元;1月27日,上海分行因小微企业划型不准确、信贷业务不规范经营、资产池业务未纳入统一授信管理等问题被罚款1680万元;同期,重庆分行因变相 “存贷挂钩” 增加企业融资成本及贷款 “三查” 不到位等原因,被罚款170万元。

银行的核心是信用,而信用的基础是稳定的管理和严格的合规。浙商银行若想真正扭转局面,看来在公司治理和内控机制上还需要做出更多实质性的改进。

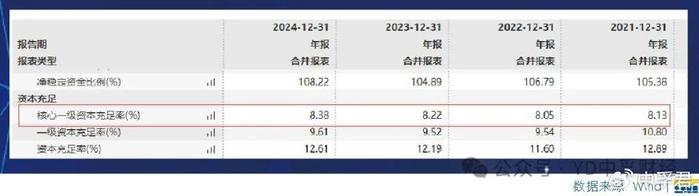

此外,2024年浙商银行的核心一级资本充足率为8.38%,虽较上年有所提升,但较监管红线7.5%也属于“低空”飞行状态。2022年末,该行的资本充足率、一级资本充足率都出现了较大下滑,近两年虽有所上升,但也都还未回到2021年的水平。

在补充资本方面,浙商银行2023年采取的配股操作曾引发较大争议,后续是否有新的资本补充计划也值得关注。

与此同时,该行仍在多地推进建楼或购楼计划:如位于萧山区钱江世纪城的杭州总部大楼,总投资据称50亿以上,今年内将正式投入使用。西安科研中心总投资25亿元,今年2月已揭牌,预计2025年投用。深圳办公用房拟以23亿元购置房产,计划公布时也曾引发广泛争议。

多地大规模建设或购买办公楼的背景下,如何平衡资本支出与业务发展之间的关系,也非常考验浙商银行管理层的智慧。

不过,从财报中也可以看出,面对多重挑战,浙商银行正在努力谋求破局之道,通过优化资产负债结构、加大不良资产处置力度来缓解压力。例如,2024年核销不良贷款128.52亿元,并计划未来进一步压缩高风险行业信贷敞口。此外,新任行长陈海强的上任,也可能意味着风险管理将成为下一阶段的重点之一。

在净息差普遍下行、金融监管趋严的背景下,浙商银行从财报中体现出来的利润增长乏力、资产质量隐忧等问题既是挑战,也是转型的契机。对于浙商银行而言,如何在稳住基本盘的同时推动实质性改革,将是新行长陈海强及其领导下的管理团队未来几年的关键课题。