【浙商银行FICC・信用债日报】债市持续承压

(来源:浙商银行FICC)

一级方面,今日银行间新发27笔,规模182.6亿元,其中超短融11只合计67.4亿元,短融3只合计18亿元,中票11只合计72.2亿元。当日截标债券中,1年25荆门城建CP005发在1.89%,1年25新疆城建CP001发在1.98%;中长债多在估值附近,3年25建发地产MTN006发在2.78%,3年25荆门城投MTN002发在2.37%。

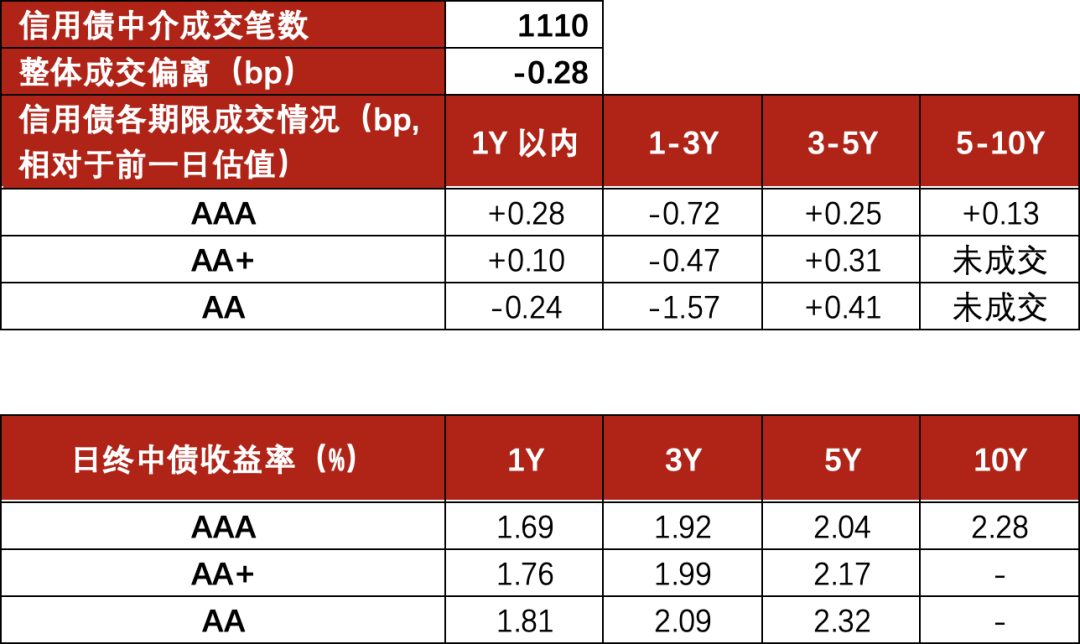

二级方面,受月末叠加权益影响,信用债市场成交情绪重回极低位置,成交笔数来到8.6%历史分位,为8月以来第2差的位置,TKN占比71.7%略微高于昨日。理财、基金为配置主力,资金市场全天由紧转松,短融、中票市场成交尚可,收益整体同昨日基本持平。140D 25物产中大SCP007成交在1.70,3Y 晋能电力MTN012成交在2.17,更长端中票成交在2.25附近。

市场总结

资金面逆回购与MLF均呈净投放态势,月末导致资金紧张但下午有所转松,全天资金成本稳中有降。午后权益市场延续反弹态势,三大指数集体收涨,债市小幅跳水但整体收涨。目前央行“降成本”的操作思路更多从结构性和定向性角度出发,暂时看不到通过主动宽松推进降息的必要性,大概率年内不会再次降息,即使受内外因素影响造成扰动,短期来看债市下行空间仍有限。目前的主要关注点在于9月权益市场是否会继续对债市形成持续压制,建议操作上仍以观望为主。

市场数据