【浙商银行FICC・信用债日报】震荡中上行

(来源:浙商银行FICC)

一级方面,今日银行间新发22笔,规模226亿元,其中超短融6只合计45.7亿元,短融3只合计40亿元,中票10只合计124亿元。当日截标债券中,183D 25太湖国投SCP004 发在1.73%,270D 25蜀道投资SCP003发在1.65%;中长债多在估值附近,5Y 25徐州交通PPN002发在2.30%,3+NY 25晋路桥MTN004(科创债)发在2.45%。

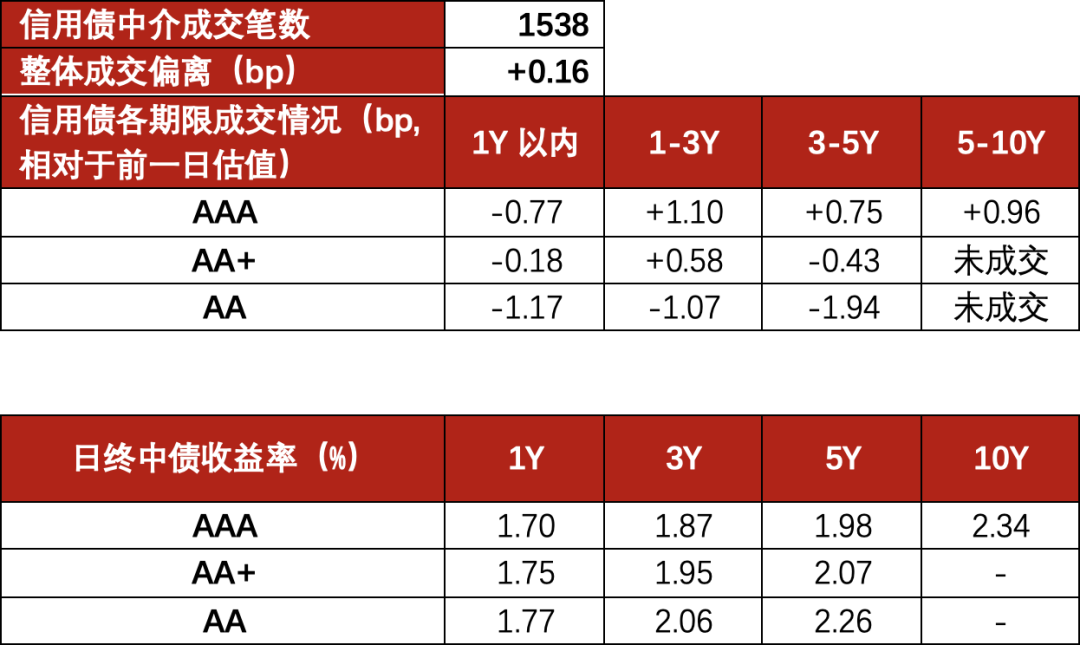

二级方面,信用债成交情况热情略减,成交1538笔,位于历史61%分位,低估值0.15bp成交。1Y内期限买盘类型主要为基金、理财;1-3Y好名字买盘类型相对丰富;3Y以上好名字信用债主要买盘类型为银行、基金、券商资管。1Y内信用债成交475笔,位于历史36%分位,情绪较昨日适度好转,中位数低估值0.50bp左右成交,收益率中枢为1.73%。1-3Y信用债成交627笔,情绪落回中位,位于历史63%分位,中位数低估值0.05bp左右成交,收益率中枢维持1.98%。3-5Y信用债成交350笔,情绪略微高于昨日,位于历史88%分位,中位数高估值0.38bp成交。5Y以上信用债成交77笔,位于历史60%分位,情绪少许弱于昨日,中位数高估值0.83bp成交。

市场总结

今日全天收益率维持上行态势,各期限与品种表现仍然不及前市,买盘力量持续表现低迷。权益市场同样全天震荡收绿,经过一周的海外数据发酵,全球股债市场的神经都变得更为脆弱,稍有风吹草动就可能引发风险偏好的进一步下行。市场目前的核心关注点仍然是找主线,在有进一步的经济数据或政策指明方向前,或可尝试此前市场参与度不高的品种和方向,增厚震荡期收益,同时保持波段交易节奏,做好下一轮市场主线到来时的应对规划。

市场数据