【浙商银行FICC・利率债日报】做多热情重燃

(来源:浙商银行FICC)

周一,央行OMO投放2580亿元,当日到期10亿元,叠加MLF净投放6000亿元,到期5000亿元,实际净投放3570亿元。早盘债市维持窄幅震荡,中短端一度小幅上行,随着有消息传出MLF降5bp,做多热情被再次点燃,各期限收益率均开始快速下行,一举收复失地。在上周资金面边际趋紧后,市场一度担心出现流动性拐点,但在央行的呵护下,今日担忧基本解除,匿名隔夜也从早盘的1.40%重新回到了1.30%附近,这是市场完全可以接受的一个价格。

权益市场,在华为发表半导体技术“韬(τ)定律”的刺激下,AI相关科技板块继续高歌猛进,上证指数收盘上涨近1%,但板块分化明显,全市场约60%股票收跌,中位数-0.5%,成交量放量3000亿至3.23万亿。近期因固收+产品的申购和赎回变化较大,股债跷跷板现象并不明显,股债基本呈现同向波动。

展望后市,7y以内品种本月均表现较好,收益率创出新低,而长端和超长端距离4月的收益率低点尚有一定距离,在资金面的担忧暂时解除后,仍在高位的期限利差也使得长端和超长端存在一定补涨的空间,叠加本周处于数据空窗期,有利于做多情绪的继续发酵,短期仍看好长端和超长端延续收益率下行趋势,需持续关注资金面边际变化及风险偏好的扰动情况。

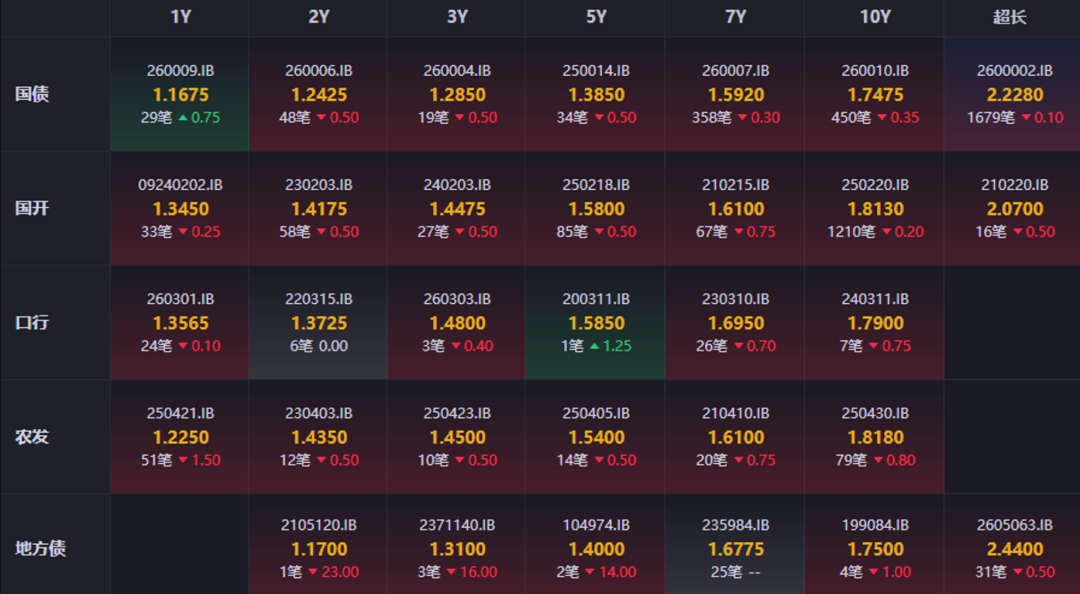

全天表现

数据来源:iFind

数据来源:iFind境外市场

密歇根大学5月消费者信心指数终值下修3.4个百分点至44.8,不及市场预期,创下该项调查历史新低。5月终值显示,消费者一年期通胀预期中值上修0.3个百分点至4.8%,高于市场预期,为2025年8月以来最高水平;五至十年长期通胀预期上调0.5个百分点至3.9%,大幅超出预估。

美联储方面,美联储理事沃勒周五发表相对鹰派讲话,近期的劳动力数据和通胀数据让沃勒对利率偏向发生了转变。当前的立场是在短期内保持利率稳定。若通胀预期失去锚定,则需要加息。上升的债券收益率可能有助于抑制通胀。美联储不应再释放降息信号,短时间内应按兵不动。

周末特朗普称美国与伊朗基本谈成一份协议。美国方面的核心表述,美伊协议基本谈成,但细节待敲定,核心是开放霍尔木兹海峡海峡,拟签订60天临时停火备忘录,坚持伊朗不拥核,美国解除伊朗港口封锁,对部分石油制裁豁免。特朗普表示美伊协议“尚未完全谈妥”;除非伊朗核计划彻底瓦解,否则不会同意任何最终协议;已告知美方代表不必急于与伊朗达成协议,对伊朗的封锁将持续至协议签署。鲁比奥表示伊朗核计划细节仍待谈判,72小时内无法解决核问题。伊朗方面核心表述是现阶段不碰核问题,不碰解除制裁细节,只谈停止敌对战线行动,霍尔木兹海峡主权在伊朗,与美国无关。伊媒称美国仍在部分谅解条款上设置障碍。美国在两个核心问题上出现了退缩迹象:一是解冻伊朗资产的机制,二是黎巴嫩停火的范围。

美国国债周五在节前缩短的交易日收盘涨跌互现。短债大幅跑输,因为美联储理事沃勒认为央行下一步降息和加息的可能性相当,这推动市场上调对美联储今年和明年加息的押注。收益率曲线随后扭曲趋平,长债收益率日内小幅下跌。10年期美债收益率收于4.56%。周一早盘,受周末美伊协议出现进展的影响,原油价格回落5%,从接近100美元的位置回落至92美元。由于周一是美国假期,暂无现券交易,美国国债期货快速反弹,对应收益率回落至4.48%的位置,10年期澳债开盘回落4bp至4.88%,德债下行更为明显,10年期德债回落7bp至2.95%,触及4月20日以来的低位,而英债周一假期无现券交易。目前从双方协议的框架来看,主旨是短期搁置争议,以霍尔木兹海峡通航为前提,但是核心矛盾方面,似乎美国方面略有妥协。与我们此前预期局势缓和的大方向相符,但是难以避免后续继续出现波澜和变化。