【国海能源开采】新集能源(601918)2025年半年报点评:2025H1煤炭实现量增本降,煤电项目陆续推进

(来源:晨看能源)

事件:

2025年8月22日,新集能源发布2025年半年报。2025上半年,公司实现营业收入58.11亿元,同比下降2.91%;实现归母净利润 9.20亿元,同比下降21.72%。实现扣非归母净利润 9.35 亿元,同比下降 17.86%。实现ROE 5.76%,同比-2.66pct。

分季度来看,2025年第二季度公司营业收入为29.01 亿元,同比下降 0.9%,环比下降0.3%;实现归母净利润 3.89 亿元,同比下降 32.8%,环比下降26.9%。

投资要点:

煤炭业务:2025H1商品煤产销同比增长,且在成本管控之下吨煤成本实现同比-4%。产销方面,上半年公司商品煤产量994万吨,同比+6.2%,商品煤销量943万吨,同比+3.6%。价格方面,上半年吨煤价格529元,同比-6%。成本及毛利方面,上半年实现吨煤成本327元,同比-3.5%,实现吨煤毛利201元,同比-10.6%,吨煤毛利率38%。

环比看二季度,商品煤销量延续提升,单吨毛利下滑受价格拖累。公司实现商品煤产量495万吨,环比-0.8%,商品煤销量483万吨,环比+4.9%。价格方面,2025Q2实现吨煤价格498元,环比-11.1%。成本方面,吨煤成本330元,环比+1.9%。吨煤毛利168元,环比-28.8%,吨煤毛利率34%。

火电业务:以量补价,2025H1发电同比+45%。上半年发电量67亿度,同比+45%,上网电量63亿度,同比+44%。平均上网电价0.3716元/千瓦时,同比-9.7%。环比看二季度,2025年Q2发电量30.4亿度,环比-16.0%,同比+41.7%,上网电量28.5亿度,环比-16.8%,同比+41.1%。

在建工程:电厂建设有序推进,煤电一体化布局进一步完善。公司控股板集电厂(一期2×100万千瓦、二期2×66万千瓦)、上饶电厂(2×100万千瓦)、滁州电厂(2×66万千瓦)、六安电厂(2×66万千瓦),全资新集一电厂、新集二电厂两个低热值电厂,控股装机容量为798万千瓦,参股宣城电厂(1×63+1×66万千瓦)。目前,板集电厂二期两台机组分别于2024年8月31日、9月30 日完成168小时满负荷试运行并转入商业化运营,上饶电厂、滁州电厂和六安电厂分别于2024年3月、2024年3月以及2024年6月开工建设,预计在2026年建成投运。同时,公司投资建设亳州市利辛一期10万千瓦风电项目,该项目已获安徽省能源局核准并已开工建设。截至 2025 年 6 月末,利辛一期风电项目风机基础打桩、浇筑、集电线路等工作已完成过半,预计 2025 年年底实现并网发电。整体看,公司积极发展煤电联营,在电厂建设的有序推进下,上下游一体化程度不断加深,将进一步保障盈利稳定。

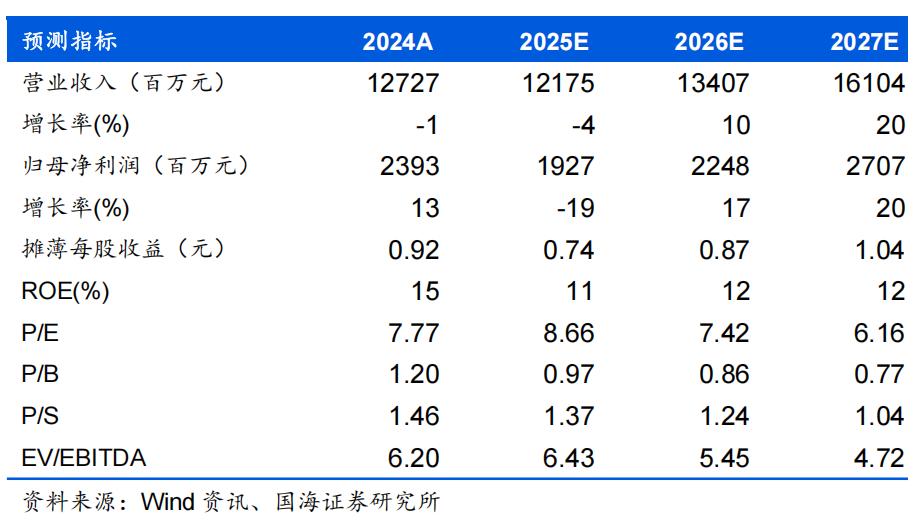

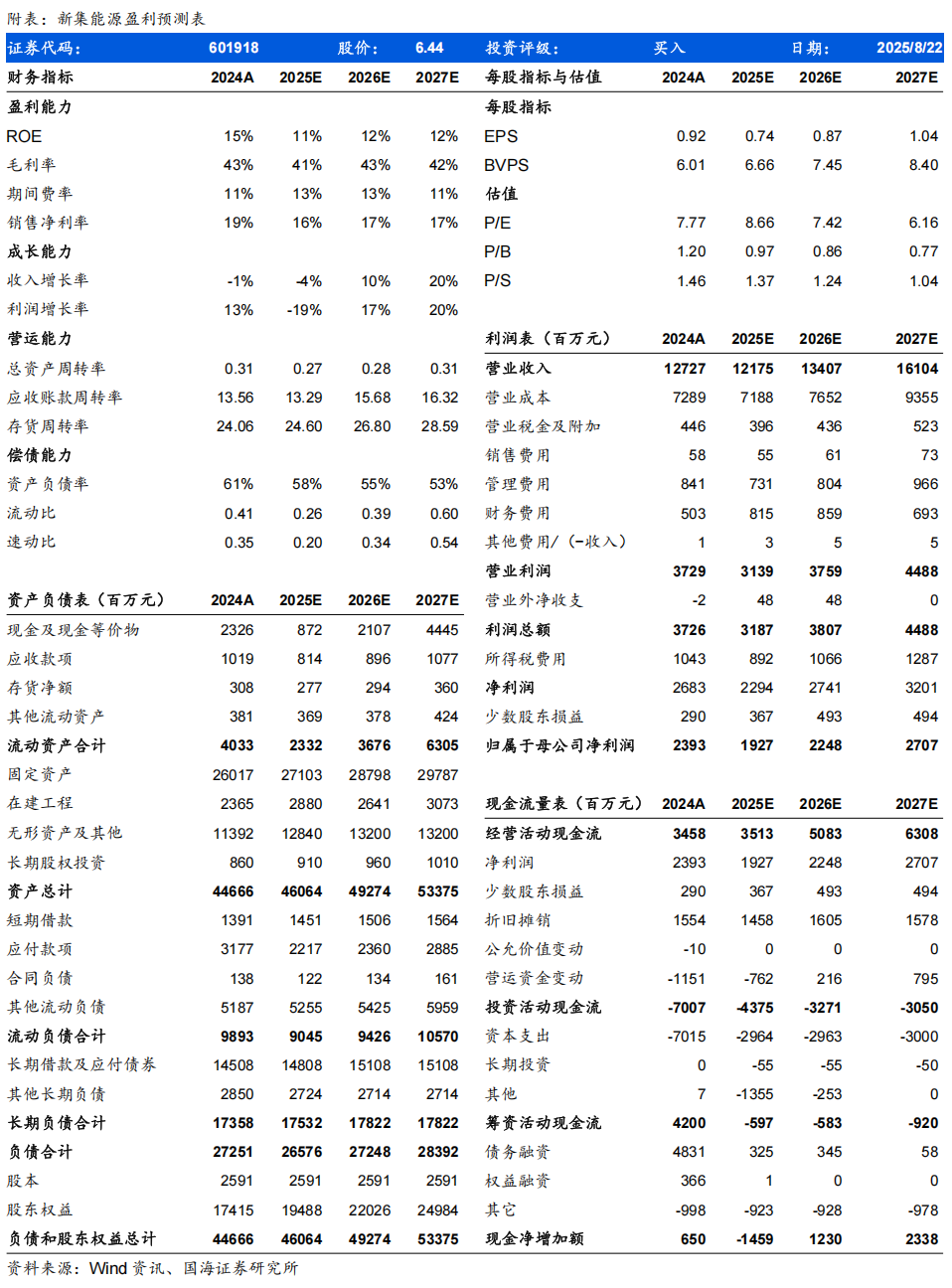

盈利预测和投资评级:我们预测公司2025-2027年营业收入分别为122/134/161亿元,同比-4%/+10%/+20%,归属于母公司的净利润分别为19/22/27亿元,同比-19%/+17%/+20%,折合EPS分别是0.74/0.87/1.04元/股,当前股价对应PE分别为8.7/7.4/6.2倍。重申继续看好新集能源投资机会,尽管当前煤价弱势震荡,但2025年公司业绩或将受煤炭热值提升、火电发电量增加等因素支撑。中期看,公司预计在2026年建成超9GW煤电机组,基本实现煤电一体化,业绩成长性和稳健性并存。长期看,公司煤炭资源储量丰富、安徽区域优势明显。综上所述,维持“买入”评级。

风险提示:煤炭市场价格大幅下跌风险;安全生产事故风险;煤矿达产进度不及预期风险;火电厂投产不及预期;政策调控力度超预期风险。

证券研究报告《新集能源(601918)2025年半年报点评:2025H1煤炭实现量增本降,煤电项目陆续推进》

对外发布时间:2025年8月25日

发布机构:国海证券股份有限公司

本报告分析师:

陈晨

SAC编号:S0350522110007

团队介绍