关店381家、调改315家,永辉超市为何越 “瘦身” 越亏?

1 月 20 日晚间,永辉超市(601933)披露的 2025 年年度业绩预亏公告,为其持续数年的转型之路再添一层阴霾。公告显示,公司预计 2025 年归属于上市公司股东的净利润亏损 21.4 亿元,较上年同期 14.65 亿元的亏损额进一步扩大,这意味着永辉超市将正式迎来年度净利 “五连亏” 的局面,累计亏损规模持续刷新纪录。截至当日收盘,永辉超市股价报 4.89 元,市值定格在 443.77 亿元,业绩利空消息已部分反映在前期股价走势中。

从核心财务数据来看,本次业绩预亏的幅度超出市场部分预期,尤其是主业经营层面的压力更为突出。经公司财务部门初步测算,2025 年归属于上市公司股东扣除非经常性损益后的净利润亏损达 29.4 亿元,较上年同期 24.1 亿元的亏损额增加逾 5 亿元,扣非后亏损的扩大,直观反映出公司主营业务盈利能力尚未得到有效改善。回溯上年同期数据,永辉超市 2024 年利润总额为 – 16.4 亿元,而 2025 年的亏损幅度进一步拉大,短期经营压力持续凸显。

对于业绩预亏的核心原因,永辉超市在公告中明确指向了战略转型带来的短期阵痛,这场以 “新永辉、新品质” 为核心的变革,正以巨额投入为代价推进。2025 年,公司彻底摒弃此前的 “规模扩张” 路径,转向 “质量增长” 战略,全年累计深度调改 315 家门店,并果断关闭 381 家与新战略定位不匹配的门店,而这一系列动作直接催生了超过 12 亿元的 “改革账单”。具体来看,门店调改带来的资产报废损失、停业装修期间的营收损失及一次性开办费投入合计约 9.1 亿元,仅停业装修一项就造成约 3 亿元的毛利额流失,叠加关闭门店产生的资产报废、人员优化离职补偿、租赁违约赔偿等费用,转型成本对利润的侵蚀效应显著。

除了门店调整的短期冲击,对外投资失利及资产减值计提进一步加剧了亏损压力。公告显示,公司持有的境外股权投资 Advantage Solutions 股票因股价持续走低,2025 年确认公允价值变动损益 – 2.36 亿元,成为业绩拖累的又一重要因素。同时,永辉超市对持有的长期资产尤其是持续亏损门店资产进行全面减值测试,初步测算本年度需计提减值准备 1.62 亿元,该金额最终将以审计结果为准,后续仍存在小幅调整可能。

值得注意的是,这场转型并非盲目收缩,而是对标行业标杆的系统性重构。据《每日经济新闻》披露,永辉超市 2025 年持续深入学习胖东来的经营模式,在商品结构、购物体验、组织架构及薪酬体系等多方面推进改革。从前期试点效果来看,转型已显现积极信号:2025 年 1-9 月,调改满 6 个月的门店月均坪效达 3295 元 / 平方米,显著高于 2800 元 / 平方米的基准坪效,毛利率也稳步提升至 22.1%,为后续转型深化奠定了基础。

在此背景下,永辉超市并未因短期亏损放缓改革步伐,反而计划通过定增加码投入。公司正在筹划总额不超过 31.14 亿元的定增预案,其中 24.05 亿元拟投入门店升级改造项目,3.09 亿元用于物流仓储升级,剩余 4 亿元补充流动资金。按照规划,此次募资将重点支持 216 家门店的升级,具体包括提升生鲜及 3R(即烹、即热、即食)产品占比、新增冷链及散称设备、优化卖场布局等,旨在通过硬件升级和品类调整进一步提升盈利能力。据公司测算,该门店升级项目税后内部收益率可达 21.57%,投资回收期约 4.84 年,展现出对转型前景的信心。

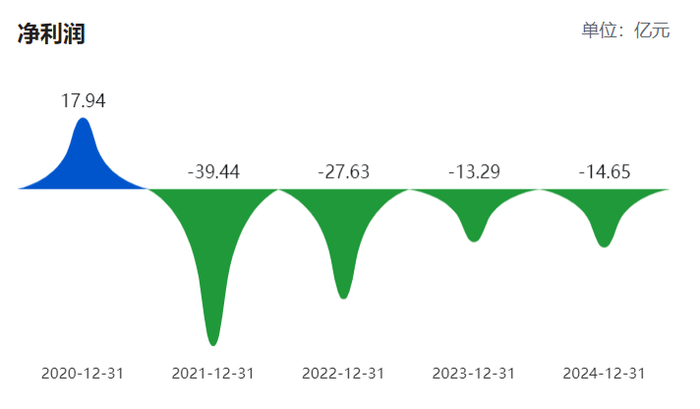

回溯过往业绩,永辉超市的亏损态势已持续多年,经营压力并非短期形成。巨潮资讯数据显示,2021 年至 2024 年,公司营收连续四年下滑,分别为 910.62 亿元、900.91 亿元、786.42 亿元、675.74 亿元,同比降幅逐年扩大,从 2.29% 攀升至 14.07%;归母净利润累计亏损超 95 亿元,分别亏损 39.44 亿元、27.63 亿元、13.29 亿元、14.65 亿元,尽管 2023 年亏损曾短暂收窄,但 2024 年及 2025 年再度扩大。2025 年三季报数据同样不容乐观,前三季度实现营业收入 424.34 亿元,同比下降 22.21%;归母净亏损 7.1 亿元,扣非后净亏损 15.02 亿元,彼时公司便指出,毛利率下滑是受门店调改中商品结构优化、裸价直采等策略的短期影响。

从行业视角来看,永辉超市的转型困境折射出传统商超行业的集体挑战。在社区团购冲击、消费需求升级及线上线下融合加速的背景下,多数商超企业面临客流分流、毛利率承压等问题,收缩低效门店、聚焦核心业态成为行业共识。对于永辉而言,此次以短期亏损换取长期战略升级的路径,能否复制试点门店的成功经验并实现规模化盈利,仍需时间检验。

短期来看,巨额亏损及转型投入将持续考验公司现金流及市场信心,而定增预案的落地进度、门店调改的规模化效果,将成为影响后续业绩修复的关键变量。对投资者而言,需理性看待转型期的业绩波动,重点关注核心门店坪效、毛利率的持续改善能力,以及成本控制成效,避免盲目追高或恐慌抛售。长期来看,随着消费市场逐步复苏及转型战略的深化,若能成功打造差异化竞争优势,永辉超市有望逐步走出亏损泥潭,重回行业增长轨道。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/123570.html