A股上市银行年报观察:13家营收超千亿,城商行净利润增速靠前

本文来源:时代商学院 作者:孙一鸣

来源|时代商学院

作者|孙一鸣

编辑|徐墨

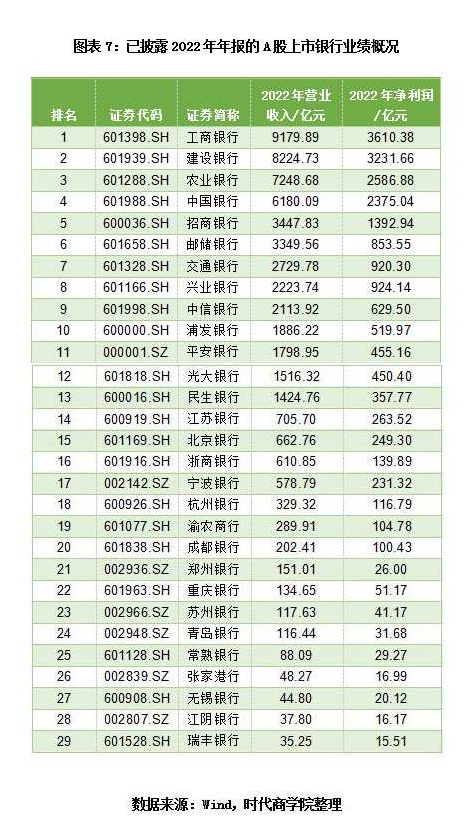

截至4月26日,42家A股上市银行中,已有29家银行披露了2022年年报。其中,工商银行(601398.SH)等六家国有大行的2022年年报均已披露完毕。

据统计,2022年,29家已披露年报的A股上市银行营业收入合计为5.55万亿元,同比增长0.69%;净利润合计为1.98万亿元,同比增长7.22%。2022年末,29家银行的不良贷款率均值为1.16%,较2021年末的1.23%下降0.07个百分点。

不过,各银行之间业绩表现较为分化,逾2成银行营业收入同比下滑,近3成银行手续费及佣金净收入同比降幅超20%。

29家银行营收合计5.55万亿元,10家净利润超500亿元

Wind显示,2022年,已披露年报的29家A股上市银行合计实现营业收入5.55万亿元,较2021年(5.51万亿元)增长0.69%。

在29家银行中,2022年,营业收入超5000亿元的银行有4家,数量占比为13.79%;营业收入超1000亿元的银行有13家,数量占比为44.83%;营业收入超500亿元的银行有17家,数量占比为58.62%;营业收入超100亿元的银行有24家,数量占比为82.76%。

从营业收入增速来看,各银行表现较为分化。

在29家银行中,2022年,营业收入增速超10%的银行有6家,其中,城商行、农商行、股份行分别占据3席、2席、1席;营业收入增速超5%的银行有11家,数量占比为37.93%;营业收入增速超1%的银行有19家,数量占比为65.52%;营业收入同比下滑的银行有7家,数量占比为24.14%。

在净利润方面,2022年,29家银行的净利润合计为1.98万亿元,较2021年(1.84万亿元)增长7.22%。

在29家银行中,2022年,净利润超2000亿元的银行有4家,均为国有大行,这4家银行分别为工商银行、建设银行(601939.SH)、农业银行(601288.SH)、中国银行(601988.SH),净利润分别为3610.38亿元、3231.66亿元、2586.88亿元、2375.04亿元;净利润超500亿元的银行有10家,数量占比为34.48%;净利润低于50亿元的银行有9家,数量占比为31.03%。

从净利润增速来看,除2家银行净利润有所下滑外,其余27家银行净利润均实现增长。

从图表2可以看到,2022年,城商行和农商行表现抢眼,净利润同比增速超20%的8家银行均为城商行和农商行,尤其是包揽前两名的城商行江苏银行(600919.SH)和成都银行(601838.SH),净利润分别同比增长29.12%、28.24%。

此外,在29家银行中,净利润同比增速超10%的银行有16家,数量占比为55.17%;净利润同比增速超5%的银行有22家,数量占比为75.86%。

7家银行利息净收入低于100亿元,逾6成银行手续费及佣金净收入下滑

Wind显示,2022年,29家银行的利息净收入合计为4.14万亿元,同比增长3.25%。

在29家银行中,2022年,利息净收入超5000亿元的银行有3家,数量占比为10.34%;利息净收入超1000亿元的银行有13家,数量占比为44.83%;利息净收入低于100亿元的银行有7家,数量占比为24.14%。

具体来看,在29家银行中,2022年,6家国有大行的利息净收入合计为2.83万亿元,占29家银行利息净收入总额的比重达68.36%;6家国有大行利息净收入均值为4718.21亿元,较2021年增长3.69%。

同期,8家股份行的利息净收入合计为1.05万亿元,均值为1307.67亿元;9家城商行的利息净收入合计为2203.09亿元,均值为244.79亿元;6家农商行的利息净收入合计为468.02亿元,均值为78亿元。

在非利息收入方面,多家上市银行的手续费及佣金净收入同比下降。

Wind显示,2022年,29家银行的手续费及佣金净收入合计为7919.03亿元,较2021年的8143.18亿元下降2.75%。

其中,2022年,手续费及佣金净收入同比下滑的银行有19家,数量占比为65.52%;手续费及佣金净收入同比降幅超20%的银行有8家,数量占比为27.59%。

从规模来看,2022年,手续费及佣金净收入超200亿元的银行有13家,均为国有大行和股份行。其中,手续费及佣金净收入超1000亿元的银行仅工商银行(1292.65亿元)和建设银行(1160.85亿元)两家。手续费及佣金净收入低于50亿元的银行有13家,数量占比为44.83%;手续费及佣金净收入低于1亿元的银行有3家,数量占比为10.34%。

11家不良率低于1%,民生银行拨备覆盖率垫底

不良贷款率是反映银行信贷资产质量的一个重要指标。

据银保监会数据,2022年末,我国银行业金融机构不良贷款余额为3.8万亿元,较年初增加1699亿元;不良贷款率为1.71%,同比下降0.09个百分点,主要风险指标处于合理区间。

Wind显示,截至2022年末,29家银行的不良贷款率均值为1.16%,较2021年末的1.23%下降0.07个百分点。

在29家银行中,不良贷款率超1%的银行有18家,数量占比为62.07%,其中,郑州银行(002936.SZ)、民生银行(600016.SH)、浦发银行(600000.SH)分别以1.88%、1.68%、1.52%的不良贷款率位居前三;不良贷款率低于1%的银行有11家,数量占比为37.93%;不良贷款率低于0.8%的银行有3家,分别为宁波银行(002142.SZ)、杭州银行(600926.SH)、成都银行,不良贷款率分别为0.75%、0.77%、0.78%,均为城商行。

值得一提的是,在29家银行中,2022年末不良贷款率同比下降的银行有22家,数量占比为75.86%。其中,江阴银行(002807.SZ)的降幅最大,不良贷款率从2021年末的1.32%降至2022年末的0.98%。

为应对可能发生的呆账、坏账风险,银行会计提相应的准备金,即拨备。拨备覆盖率则是反映商业银行弥补贷款损失和防范贷款风险能力的一个重要指标。2020年5月,银保监会印发《关于阶段性调整中小商业银行贷款损失准备监管要求的通知》,对中小商业银行贷款损失准备监管要求进行阶段性调整。相关机构拨备覆盖率监管要求由120%~150%调整为100%~130%。

Wind显示,2022年末,29家银行的拨备覆盖率均值为322.36%。

其中,2022年末,在29家银行中,拨备覆盖率超500%的银行有7家,数量占比为24.14%,为城商行和农商行;拨备覆盖率超300%的银行有13家,数量占比为44.83%;拨备覆盖率超200%的银行有22家,数量占比为75.86%;拨备覆盖率低于150%的银行仅有1家,为民生银行(142.49%)。

从变动趋势看,2022年末,在29家银行中,拨备覆盖率同比上升的银行有21家,数量占比为72.41%。

整体来看,当前我国银行业资本充足,不少银行出于审慎和前瞻性考虑,加大了拨备计提力度,使得拨备覆盖率有所提升。

【附录】

(全文3460字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。