多因素助推银行股逆势飙涨 未来走势关注两大指标

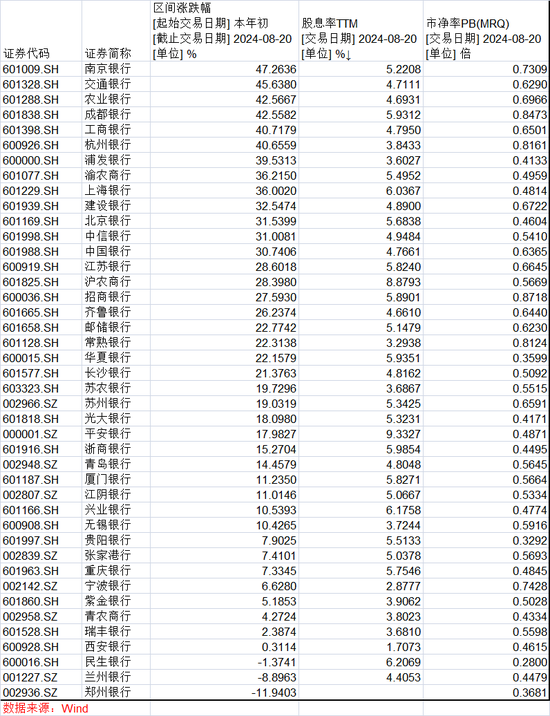

截至8月20日收盘,6只银行股年内累计涨幅超过40%,分别是南京银行、交通银行、农业银行、成都银行、工商银行和杭州银行。

近期,上证指数延续弱势,银行板块却屡创新高。

截至8月20日收盘,上证指数跌0.93%至2866.66点,深证成指收跌1.24%,创业板指下挫1.34%。银行板块却逆势走强,中证银行指数(399986.SZ)收涨0.3%,已是连续四个交易日上涨,在上证指数已累计下跌2.45%的8月,该指数创下3.69%的涨幅。

银行股年内被资金“疯狂”买入,建设银行、农业银行、工商银行、中国银行、交通银行五家国有大行股价更是相继创下新高。农业银行当日盘中创下最高价4.94元,建设银行截至收盘股价报8.18元,工商银行股价盘中攀上6.4元最高点,中国银行也在盘中创下4.97元的最高价,交通银行盘中涨至最高价7.98元。

业内人士分析认为,银行股本身低估值但高股息,具备配置价值,多路资金增持尤其是ETF资金涌入成为银行股被买爆的基本逻辑,叠加近期多家上市银行陆续披露“期中考”成绩单,净息差出现小幅企稳趋势,推动银行股持续上涨。

阔步上涨的银行股

A股市场个股一片下跌之际,银行板块却阔步上涨。今年以来,中证银行指数已创下19.92%的涨幅,累计幅度快要赶上2021年全年的22.65%。

多只个股也纷纷创下近五年内最大涨幅。截至8月20日收盘,6只银行股累计涨幅超过40%,分别是南京银行、交通银行、农业银行、成都银行、工商银行和杭州银行。仅3只银行股出现下跌,分别是郑州银行、兰州银行和民生银行。

在今年以来机构避险情绪升温下,银行板块具备高股息和低估值特征成为资金优选,叠加去年以来市场防御性情绪提升,更是催化了银行板块的行情。一位公募基金经理对记者表示,“资产荒”下银行板块的分红逻辑具备配置价值,可以将其视为固收类资产,同时其较低的市场估值,使得银行板块仍有上涨空间。

随着近期上市银行半年报披露,平安银行和沪农商行两家的分红方案也成为投资者关注焦点,还有15家银行此前已确认将准备实施中期分红。回顾上市银行2023年的分红方案,Wind数据显示,共有41家上市银行合计分红6133亿元,其中六大行累计分红4133元,占比近七成。

“市场无风险利率系统性下行,并显著低于银行的股息率。”浙商证券银行业首席分析师梁凤洁认为,由于地产周期进入下半场,各类金融产品打破刚兑,2023年开始居民可获得的无风险利率系统性低于银行股息率,“存银行不如买银行”成为现实。

截至最新收盘日,42只上市银行股中,有39只股息率超过3%,最高的平安银行达到了9.33%,五大国有行平均股息率达到4.77%,建设银行为4.89%。

除了大手笔分红带来的高股息,银行股的低估值也是资金配置的重要逻辑。上市银行的高利润与低估值已是老生常谈,背后是与利润相关的因素,比如净息差、收入变化、资产负债规模与结构等,都能成为低估值的“推手”。但无论如何变化,从市净率这一指标来看,上市银行的估值明显处于低位。即便年内银行股迎来“疯涨”行情,截至最新交易日收盘,42只上市银行股市净率都在1倍以下,民生银行最低为0.28倍。

“涨幅再怎么高,看到银行股的单价,其实很多都是个位数。”前述基金经理对记者表示,银行股在整个A股市场中价格处于低位,后续仍有上涨空间。

哪些因素在助推?

综合市场观点来看,资金面被认为是这波银行股上涨的主要推动力。而资金面主要来自于被动基金、保险资金和银行理财,近期这一波银行股再度上涨,主要是因为被动基金加仓。中泰证券银行业首席分析师戴志锋认为,被动基金是推动银行股上涨的重要力量。

年内,被动基金大幅加仓沪深300指数,截至最新收盘日,沪深300ETF资产净值从年初的1311亿元增至2698亿元,增幅已超过一倍;沪深300ETF易方达、沪深300ETF华夏资产净值增幅更是接近三倍。大量资金涌入,银行股作为沪深300指数第一大权重行情,显著受益。

根据兴证策略团队的估算,截至上周五(8月16日),年内股票型ETF净流入约6293亿元,其中宽基类ETF净流入6359亿元。宽基类ETF是核心增量来源,且其中流入最多的为跟踪沪深300指数的ETF产品,年内净流入约4477亿元,占全部宽基净流入规模的70%以上。

另一大类资金是保险。“今年主导性的增量资金主要是两块,一个是ETF,另一个是保险。这两块资金对银行均有较高比重的配置,也因此成为银行股上涨的重要驱动。”一位券商银行业分析师对记者说。

根据国家金融监管总局数据,截至今年上半年,保险公司保费收入累计同比增长10.65%,保险资金运用余额较年初增长9.62%。财险和人身险合计持有的股票和基金规模较年初分别增加1369亿和1693亿元。在险资重仓股中,银行持仓占比高达48.3%,较年初提升0.8个百分点。

不过,记者注意到,部分险资准备卖出高涨的银行股。8月20日,杭州银行发布盘后公告称,持股1.86%的股东中国人寿拟在公告披露之日起三个交易日后的三个月内,通过集中竞价或大宗交易方式减持合计不超过110,092,230股,即不超过公司普通股总股本的1.86%。

除了资金助推外,近期银行业息差企稳也成为银行股上涨的“催化剂”。日前,国家金融监管总局披露的数据显示,二季度商业银行净息差为1.54%,与一季度保持一致,体现出商业银行净息差收窄压力逐步缓释。

“商业银行累计净利润的同比增速有所回落,但回落速度有所放缓。”兴业研究宏观团队认为,2024年上半年,商业银行净息差较2023年上半年下降19.50个基点,该降幅较2024年一季度的同比降幅有所收窄。这可能意味着基本面见底回升还需时间。

未来怎么看?

历史上,银行股几次显著超越大盘分别在2006年底、2009年中、2012年底、2014年底、2018年初、2021年中。从过往银行股上涨的逻辑来看,业内普遍认为,一般来说,会体现在经济预期的拐点和流动性拐点。

一位私募基金合伙人对记者表示,银行股基本面的驱动因素主要有两个,一是资产质量,这是最为核心的驱动因子,另一个是信贷高增,也是推动业绩高增的重要推动力。举例来说,比如2009年,股份行、城商行相对涨幅靠前,资产端扩张速度为核心交易变量,基建贷款高增的银行涨幅相对更高。

一位银行业内人士称,短期来看,考虑到降息周期尚未结束、息差仍然承压,信贷规模增速存在放缓趋势,拨备反哺力度趋弱,预计银行业绩增速短期难言改善。

从上述两个因素来看,上市银行资产质量仍待优化。今年一季度,42家上市银行中超半数银行的不良贷款率较上年末仍保持不变或下降,南京银行下降幅度较高,不良贷款率较上年末下降0.07个百分点。但部分上市银行的拨备覆盖率较上年末有所下降。这一势头在上市银行半年报中延续,从已披露“期中考”成绩单的上市银行不良贷款率来看,有5家上市银行上半年出现下降,4家与去年末持平,仅平安银行一家出现上升。

上市银行仍面临着信贷投放的挑战,主要原因是全社会信贷需求疲软。央行最新公布的7月份金融数据显示,当月全社会社融增量为7708亿元,虽高于去年同期,但较6月大幅回落;社融口径的人民币贷款更是出现罕见负增长,新增规模为-767亿元,是2005年7月以来首次出现负增长,同比大幅多减1131亿元。

也有不少机构持长期看好银行板块的观点。东兴证券银行业研究员林瑾璐认为,银行板块配置的积极因素在增多,包括存款成本改善进程有望加快资产质量预期边际改善等。中长期来看,当前利率中枢趋势下行,“资产荒”压力预计仍会延续,高股息红利资产配置价值突出。在被动基金扩容以及引导中长期资金入市的背景下,资金面有较强支撑,看好板块配置价值。