势头碾压金钼股份?9元低价+钼储量第二+高纯铟龙头 主力净抢5亿

兄弟们!太猛了,这个方向直接干了涨停潮

没错!就是小金属钼

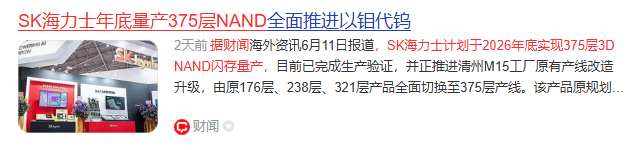

据财闻,SK海力士计划于2026年底实现375层3D NAND闪存量产,本次核心突破为首次在字线金属栅极中引入钼材料替代传统钨,可降低微缩线路电阻、提升信号传输与读写速率,并省去辅助膜铺设,增强存储密度。

这条消息直接引爆了小金属钼板块,指数暴涨超5%,个股掀起利率涨停潮,金钼股份直接一字涨停,盛龙股份2连板、安泰科技、洛阳钼业等纷纷涨停。

大家一定要重视这轮钼代钨的机会。这不是概念的炒作,而是技术迭代的升级,半导体级高纯钼靶材、钼金属前驱体需求迎来从0到1、从1到10的爆发式扩容。

钼已经成为先进算力芯片、超高堆叠存储的唯一刚需金属,是物理AI、高密度3D堆叠芯片时代的底层核心材料。

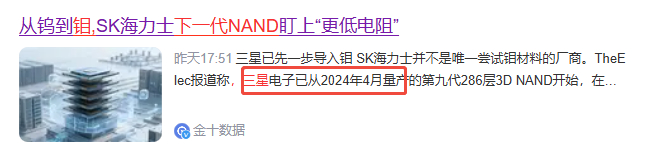

值得注意的是,SK海力士并不是唯一尝试钼材料的厂商。早在2024年三星电子量产的第九代286层3D NAND开始,在金属布线工艺中引入钼;其超过400层的第十代3D NAND正准备在今年下半年商业化,并扩大钼应用的工艺步骤。

目前已经多家全球半导体巨头如泛林半导体、美光等都启动相关计划。

泛林半导体(Lam Research)公开技术验证:无阻挡层钼金属化方案,可将芯片整体互连电阻降低56%,是3nm以下先进逻辑芯片、超高堆叠存储的最优工艺方案。

因此,钼代钨已经势在必行。

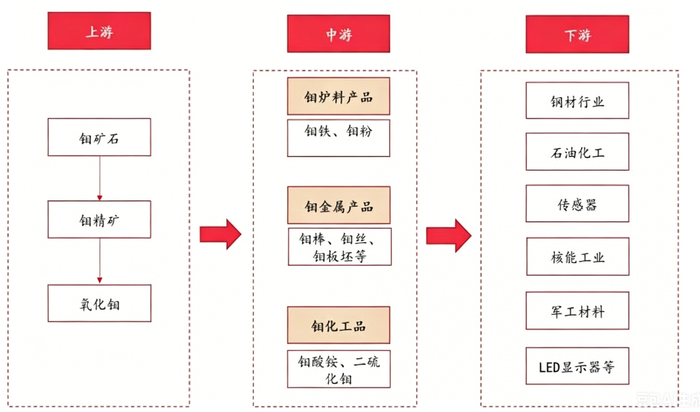

从产业链来看,半导体钼靶材上游:主要涉及钼矿的采选及初级冶炼;中游:高纯钼粉制备与靶材制造;下游:应用场景与需求驱动。

值得注意的是,钼靶材的上游原料站到成本的70%-85%。因此,具备钼资源优势的公司有望在这轮钼代钨充分受益。

现在市场中除了金钼股份、洛阳钼业外,而且这些涨幅较大,那么有没有低位的且钼资源丰富的公司呢?

经过深度梳理和挖掘,还真找到了一家,现在把这家公司的核心优势梳理出来供大家参考。

首先,公司是国内铅锌锗龙头企业,保有经备案的锗资源储量593吨约占全国总量的17%,具备锗产品含锗60吨/年的生产能力,锗产量和质量居全国同行业之首。

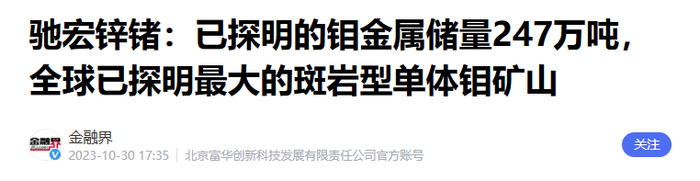

其次,公司控股的岔路口钼铅锌矿为世界特大型斑岩型单体钼矿山,保有钼金属量246.7万吨,仅次于紫金矿业,排名第二。

第三,公司呼伦贝尔驰宏100吨/年铟锭和高纯铟生产项目正在开展前期工作,其中一期为40吨/年产能建设,预计于2026年底前建成。将充分受益于磷化铟需求带来的增量。

第四,公司持有中铝乾星20%的股权。中铝乾星作为中铝集团稀有稀散金属产业延链拓链的专业化公司,主要聚焦先进半导体、集成电路、光电信息以及量子信息等关键领域,推进稀有稀散金属向“高纯化、功能化、器件化”方向发展。6英寸级别锑化镓、磷化铟、氧化镓衬底材料,以及高纯硒、碲、镉金属材料的中试研发。公司2025年向中铝乾星销售锗精矿、精铟、四氯化锗等产品金额为9190.63万元,预计2026年销售金额为7.17亿元。

第五,业绩呈现高增长态势,公司2026年一季度归母净利润6.62亿元,同比增长33.88%;机构预测,2026年净利润 21.72 亿元,同比增长 109.79%。

第六,关键是股价股价仅9元出头,市值467亿元,机构游资都喜欢,关键仅5个交易日中主力资金疯狂抢筹超5亿元,后续有望在钼代钨行情驱动下走出新一轮行情的概率。

声明:本文引用官方媒体和网络新闻资料,如有错误,请以最新信息为准。本文绝不构成任何投资建议、引导或承诺,仅供交流探讨,请审慎阅读。市场有风险,投资决策需建立在理性独立思考之上。