本息近7亿,硬撕中金!重庆银行三季度悲催

摘要:这房地产的钱啊,真是不好要(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

这房地产的钱啊,真是不好要。

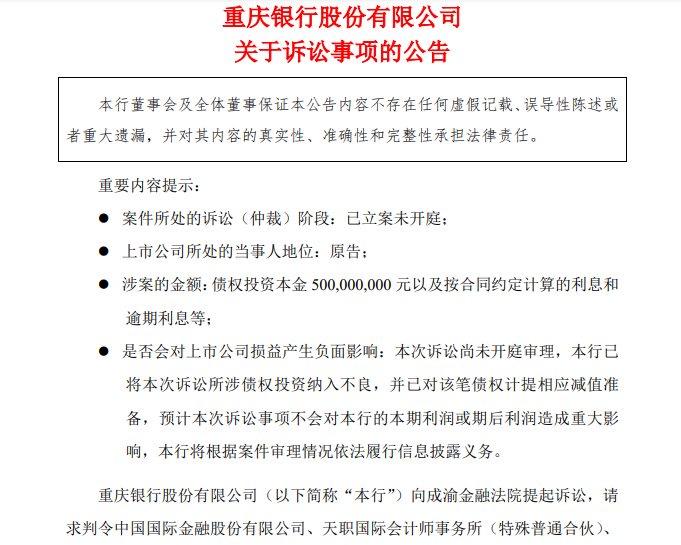

一起2016年2月认购的债券,迄今没有要回本金。2023年12月22日,重庆银行股份有限公司(下文简称“重庆银行”)发布公告:

重庆银行行向成渝金融法院提起诉讼,请求判令中国国际金融股份有限公司、天职国际会计师事务所(特殊普通合伙)、东方金诚国际信用评估有限公司、雷晓阳、简福庆、张剑峰、陈泯、程伟、王林强对重庆爱普地产(集团)有限公司(以下简称“重庆爱普公司”)债券发行披露文件中虚假陈述导致的本行损失承担连带赔偿责任。近日,本行收到成渝金融法院的《受理案件通知书》……

这起案件有意思的是,起诉对象不是房地产公司(其实也起诉过,没用),而是房企发债时的相关中介人,其中包括大名鼎鼎的中金公司。

今年杠杆游戏也写过重庆银行,这家银行2023年前三季度的表现不太好。

不废话了,先从这起债务纠纷说起。

1、找房企要不到钱,找中介人要

公告披露,案件要从2016年2月4日说起,时间过得飞快,马上要8年。

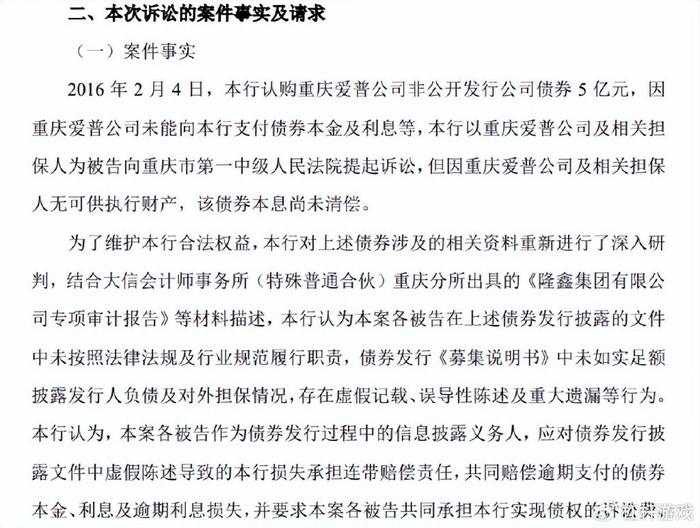

当时,重庆银行认购了重庆爱普公司(下文简称“爱普地产”)非公开发行公司债券5亿元,因爱普方面未能向重庆银行支付债券本金及利息等,该行以爱普方面及相关担保人为被告向重庆市第一中级人民法院提起诉讼,但因爱普方面及相关担保人无可供执行财产,该债券本息尚未清偿。

服不服,没有财产可以执行。

也就是,重庆银行其实早就起诉过借债的地产公司,但是……

对了,杠杆游戏多说一句,爱普地产就是以前的隆鑫地产,后来更名了。隆鑫地产当年在重庆有一个非常有名的纠纷,我就不多说,感兴趣的杆友可以去搜,我们还是回到此次事件的主角重庆银行。

重庆银行找爱普地产要不到钱,还是很聪明的,于是对上述债券涉及的相关资料重新进行了深入研判,结合大信会计师事务所(特殊普通合伙)重庆分所出具的《隆鑫集团有限公司专项审计报告》等材料描述,该行认为:

相关中介方在上述债券发行披露的文件中未按照法律法规及行业规范履行职责,债券发行《募集说明书》中未如实足额披露发行人负债及对外担保情况,存在虚假记载、误导性陈述及重大遗漏等行为。本行认为,本案各被告作为债券发行过程中的信息披露义务人,应对债券发行披露文件中虚假陈述导致的本行损失承担连带赔偿责任,共同赔偿逾期支付的债券本金、利息及逾期利息损失,并要求本案各被告共同承担本行实现债权的诉讼费、保全费等费用。

此次案件的被告有好几个:

被告一:中国国际金融股份有限公司;被告二:天职国际会计师事务所(特殊普通合伙);被告三:东方金诚国际信用评估有限公司;被告四:雷晓阳;被告五:简福庆;被告六:张剑峰;被告七:陈泯;被告八:程伟;被告九:王林强。

重庆银行于2023年12月15日向成渝金融法院提起诉讼,12月21日,成渝金融法院受理了该案。

重庆银行方面希望:

1)请求判令中国国际金融股份有限公司、天职国际会计师事务所(特殊普通合伙)、东方金诚国际信用评估有限公司、雷晓阳、简福庆、张剑峰、陈泯、程伟、王林强承担连带责任,共同赔偿其投资上述债券所导致的债券本金损失500,000,000.00元;

2)请求判令中国国际金融股份有限公司、天职国际会计师事务所(特殊普通合伙)、东方金诚国际信用评估有限公司、雷晓阳、简福庆、张剑峰、陈泯、程伟、王林强承担连带责任,共同赔偿其行投资上述债券的债券利息及逾期利息损失,截止本案起诉之日暂计为人民币199,868,838.43元;

3)本案诉讼费、保全费由上述本案各被告共同承担。

简单算一下,本金加利息接近7亿元。

重庆银行方面称,按照监管部门及本行内部关于资产风险分类的要求,已将本次诉讼所涉债权投资纳入不良,并已对该笔债权计提相应减值准备,预计本次诉讼事项不会对本行的本期利润或期后利润造成重大影响。

此次诉讼尚未开庭审理,我们保持关注,真是非常有趣,看后续会如何。

2、悲催的三季度

说完这起案件的基本情况,我们看看重庆银行的最新业绩。

根据三季报的披露,2023年第三季度,该行营收32.72亿元,2022年同期为38.90亿元,同比下滑高达15.88%。这三季度的营收,真不是一般惨。

2023上半年,重庆银行录得营收近70亿元,2022年同期不到68亿元,小幅增长3.07%。值得一说杠杆游戏注意到,2023年一季度,重庆银行的营收为32.34亿元,当时增幅仅有1.55%。

也就是说,二季度重庆银行的营收环比是有小幅度提速的。

但是因为三季度崩了,导致前三季度,重庆银行录得营收102.48亿元,同比下滑3.84%。而2022年同期该数字超106亿元。

在此,杠杆游戏多说一句,2021年同期该数字为近112亿元,也就是说2022年前三季度同比也是下滑的,下滑了4.75%。

这连续2年同期都是下滑啊。

接着我们看归属净利润情况,三季度为13.64亿元,2022年同期为14.57亿元,同比下滑6.37%。

前三季度,重庆银行的归属净利润为42.70亿元,同比增长0.68%――这真是难得好消息。

1)我们接着看,三季度年化后平均总资产回报率0.78%,同比下降0.14个百分点;前三季度该数字为0.84%,同比下降0.08个百分点。

2)三季度年化后加权平均净资产收益率11.38%,同比下降1.48个百分点;前三季度该数字为12.24%,同比下降0.40个百分点。

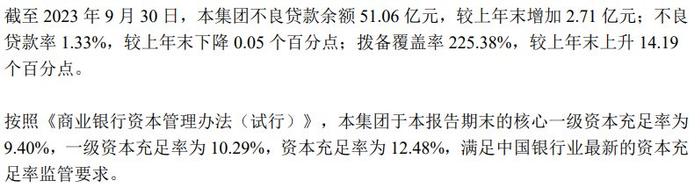

另外值得一说,截至9月末,重庆银行无论该集团,还是以“本行”看,其核心一级资本充足率、一级资本充足率、资本充足率相较于2022年末,都是下滑的。

相关具体说数字,如上图。

当然,按照三季度重庆银行的说法:

满足中国银行业最新的资本充足率监管要求。

严谨,也没有毛病。

综上,不管怎么说,2023年三季度,重庆银行的表现不给力,得加油。

3、资产质量有所改善,房地产不良率上升

总的来说,重庆银行2023年以来的资产质量有所改善。比如截至2023年9月30日,杠杆游戏注意到,该行不良贷款余额51.06亿元,较2022年末增加2.71亿元;

不良贷款率1.33%,较2022年末下降0.05个百分点;

拨备覆盖率225.38%,较上年末上升14.19个百分点。

三季报比较简略,重庆银行的不良情况,我们只能结合最近的中报说。

具体到房地产,截至6月末,重庆银行的房地产贷款金额从年初的101.54亿元降至99.91亿元,不过有意思的是,不良贷款金额却从5.97亿元增加至7.13亿元,不良贷款率也从年初的5.88%增加至7.14%,抬升了1.26个百分点。

此外,6月末时,重庆银行债权投资从年初的1421.48亿元增加至1506.78亿元,增幅6%,到9月末,该指标继续增加至1581亿元。

债权投资的表现或许不够好。

2023年上半年,重庆银行计提信用减值损失17.61亿元,较2022年同期增加1.12亿元,增幅6.80%。

首先我们明确一点,重庆银行体量不大,截至9月末只是一家7000多亿元资产的城市商业银行,多数网点,当然都在重庆。

对于这样一个体量的银行来说,上述数字的大小也就要结合着思考。

对了,杠杆游戏注意到,从营收结构上说,前9个月,重庆银行的利息净收入80.62亿元,同比下滑18.69%,减少1.54亿元。

非息收入中,该行的手续费及佣金净收入3.37亿元,较2022年同期的6.45亿元,下降了47.77%,减少3.08亿元,两项共减少营收4.62亿元。

传统的营生是越来越不好做。所以一方面资产质量必须继续改善,否则成为拖累。

同时,房地产不良率上升不是好事情,不知道全年下来会如何。祝好运。

本文未标注出处的财务图表,均源自重庆银行有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。