重庆银行营销人员半年提升近20%?董事长杨秀明的说法有点“水”……

尽管已步入9月,可作为全国知名的火炉,嘉陵江畔的重庆、炙热仍未散去。但是,近40度的高温,既没有挡住山城人民火锅撸串的夜宵热情,也没有影响当地的重庆银行召开业绩说明会。

就在昨天的9月9日,该行就上半年度的经营业绩进行了对外介绍。上半年度,该行实现营业收入71.58亿元、同比增长2.62%;实现归母净利润30.26亿元、同比上升4.12%;净息差为1.42%、同比下降21个基点;不良贷款率1.25%、同比微增0.04个百分点。

在总结了重庆银行的“五高”定位要求,介绍实施“三稳”、“三进”、“三优化”、“三强化”、“三提升”重点举措的同时;该行董事长杨秀明一项关于人事的说法引起了舆论的关注,即半年时间,该行“一线营销人员占比较年初提升近20%”。

注:上图为重庆银行董事长杨秀明。

注:上图为重庆银行董事长杨秀明。营销人员半年占比提升近20%的真相

仅仅半年的时间,一线营销人员的占比就提升近20%,这种转变对于一家虽然规模不大、但员工总数仍超过5000人的银行而言,实在有点“惊人”。

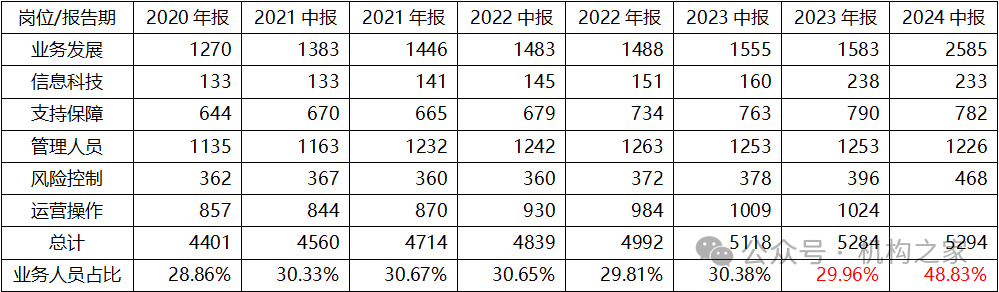

如果以2024年上半年的营业收入排序,那么重庆银行71.58亿元的水平,在42家A股上市银行中排名仅为27位,即使在一众城商行中也规模偏低。但正所谓麻雀虽小五脏俱全,做为一家区域性城商行,重庆银行包括业务发展、信息科技、风险控制等各大岗位类别也一应俱全;根据该行半年报统计,当期各类岗位人员共计5294人。

有一定工作经验的人一定知道,要想大幅增加单位的营销人员比例,无非两种途径:或是通过从外部扩招来提高比例,或是对内部其它岗位的人员进行转岗。

重庆银行在2023年末的员工总数为5284人,而2024年中报披露为5294人,考虑正常的人员新老交替后,编制上仅增加了10人。也就是说,该行的一线营销人员占比从29.96%提升至48.83%,短短半年18.87%的幅度,基本是内部转岗所致。

那么人们不禁要问,重庆银行主要是对哪类人员进行了内部转岗?

对于这一点,该行董事长杨秀明倒也做了直接的介绍。为了聚焦该行营销能力的提升,主要是对运营条线进行了“再造”;据同花顺等媒体报道,“截至6月末,214名会计主管平稳转为内勤行长,500余大堂经理、柜员转为理财经理或客户经理”。

重庆银行历年员工专业构成情况一览

单位:人;基础数据来源:Wind

这一点从该行的当期岗位明细中也清晰可见,“运营操作”类的岗位已经“消失”;而之前2023年年报中1024的人数,与“业务发展”岗的人数变化大致相当,从2023年末的1583人增至2024年中报的2585人。

除此之外,该行除“风险控制”岗位的人数从396人增至了468人外,其余岗位类别均变动不大。

董事长杨秀明的说法有点“水”

嘉陵江畔的码头文化,深深地影响到了重庆人的性格。凡是去过山城的人,在大快朵颐、享受火锅串串的同时,也会感于重庆人的热情豪爽,哪怕是当地的女生,往往也落落大方、不逊于男儿郎。

这种性格可能是“交朋友”的好性格;但银行业,在对人际交往有所要求的同时,也需要从业人员性格上“精细”的一面。坦诚而言,重庆银行董事长杨秀明的说法暂有点“水”。

这种“水”,首先体现在具体的业绩数据无法支撑“一线营销人员占比较年初提升近20%”的说法。

目前,不少银行业绩的外延式扩张已备受考验。而中西部的成渝地区尽管由于区域经济的后发优势,成长空间相对更为广阔;为此,增加一线营销人员比例、加快开发市场本也无可厚非。

但是做不做是一回事,具体怎么做又是另一回事。重庆银行具体的业绩数据,明显“不支持”董事长杨秀明关于一线营销人员占比半年增长近20%的“豪言壮语”。

重庆银行历年员工总数与人均效益情况一览

单位:人,万元;基础数据来源:Wind

根据该行2024年中报的数据计算,该行上半年的营业收入为71.58亿元、归母净利润为30.26亿元,而期末员工总数为5294人。那么,重庆银行当期的人均创利为57.16万元/人,人均创收为135.21万元/人。而根据2023年中报数据,则上述两项分别为56.79万元/人和136.29万元/人。

也就是说,这两项人均效益指标,几乎没有明显的变化。可以说,可能该行的改制暂还没有成效;也可也说,该行的所谓改制可能最终流于一场“文字游戏”。

毕竟“运营操作”人员都改为“业务发展”岗,那么原有的运营工作谁来做?不解决这个问题,换汤不换药、最多是给原“运营操作”人员多压了点营销担子而已。

这一点,从其它数据也能侧面佐证。如果把一线营销人员比作战场上的“士兵”;那么部分程度而言,业务费用支出就是营销人员的“弹药消耗”。在重庆银行董事长杨秀明所说,一线营销人员占比半年增长近20%的同时,该行利润表上的“业务及管理费”,却仅从2023年中报的16.85亿元,增至了2024年中报的17.25亿元。

不但“弹药消耗”与“士兵”的增加明显不相称;而且营业收入也仅从2023年中报的69.75亿元,增至2024年中报的71.58亿元,同比增幅仅2.62%的“战果”、至少也暂与近20%的“士兵”占比提升相去甚远。

重庆银行的人员“转型”原本应该怎么做

数据所呈现的事实,胜于董事长杨秀明的“豪言壮语”。实际上,重庆银行聚焦营销条线的提升并没有错,但这种“转型”颇有点操之过急的感觉。

2024年中报A股上市中小城商行效益情况一览

单位:亿元,%;基础数据来源:Wind

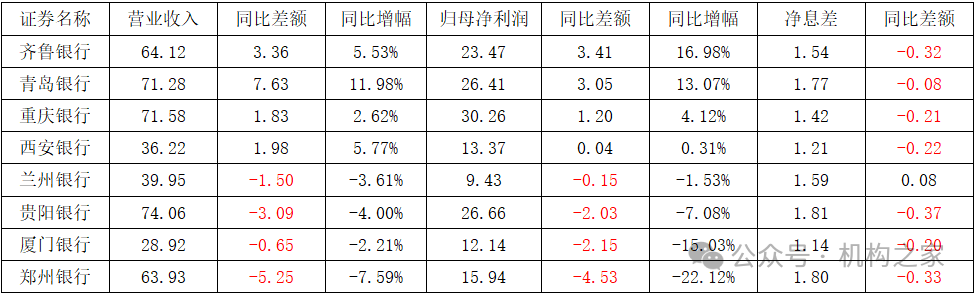

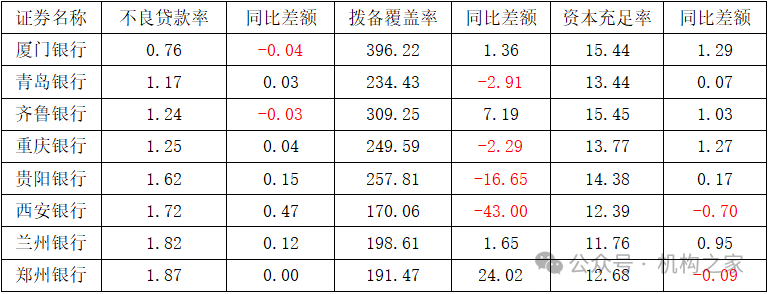

毕竟,银行是审慎经营风险的机构。这种风险,既包括外部的市场信用风险;更包括内部运营管理风险。目前来看,上半年度营业收入在百亿元以下的中小城商行共计8家;而在这些同业之中,重庆银行无论从营业收入、归母净利润和净息差等效益方面来看,还是从不良贷款率、拨备覆盖率、资本充足率等风险角度来看,大体还算“中规中矩”。

也就是说,重庆银行的经营固然暂未“卓越”,但也谈不上“落后”。不想当将军的士兵不是一个好兵,“雄心壮志”固然要有,但具体操作切不可操之过急。

所谓“战略上要藐视敌人,战术上要重视敌人”,在与同业的竞争中又何尝不是如此。秉着审慎经营的原则,重庆银行原本似乎应该这么做:

首先,关于给一线“运营操作”类的人员加加“营销”的担子,应该制定一个为期若干年的规划,循序渐进、而不是“一刀切”地在半年内彻底“转型”。毕竟,“转型”也不是“请客吃饭”,而是一项对于精细化要求颇高的工作。

其次,转型和变革,必然会产生很多问题,可能在人员、机制、管理等方方面面。特别是涉及人员的客观能力、客观条件和主观意愿,都需要逐步改善激励。而这些,不经历实际的摸索,是很难通过高层规划来事先实现的。

“计划”得再好、都不如“市场”中实践。要认识到“摸着石头过河”的朴素真理,在总体规划若干年的基础上,逐步、分批地让一些有资源、有意愿的人员先转型,逐步总结经验,这样无论在内部管理还是业绩把控上,可能都更为稳妥。

第三,要充分考虑到人员的各自特质,全部转营销未必可取。正所谓人尽其才、物尽其用,重庆银行强化业绩营销的心情可以理解,但主观的意愿不能脱离客观的实际,营销的背后、还是人的因素。

有钱谁不想赚,其实银行大部分员工在选择自身岗位时,也有“理性人”的一面,大多考虑过自己的资源、学历、性格特点和生活规划等方方面面。更何况,银行基层的绩效制度,基本是一视同仁的,如果有资源、想通过营销赚钱,在哪个岗位区别未必很大。而对于确实资源较为匮乏、自身又不擅长于营销的员工,“赶鸭子上架”、也可能适得其反。

第四,要充分考虑到运营操作条线的正常维持。正所谓“兵马未动粮草先行”,一家银行哪怕业绩营销做得再好,如果没有中后台的运营和内部管理保障,则也很难成就。否则一旦产生较多的内控问题,可能得不偿失。

2024年中报A股上市中小城商行风控情况一览

单位:%;基础数据来源:Wind

重庆银行在“编制”上将“运营操作”岗全员转为了营销人员,后续如何把控好内部运营或将是一大挑战,科技水平的提升固然有所助益,但降低比例、保留部分专职“运营操作”人员,或许是更好的选择。