水投减持地产补位!重庆银行股价攀升之际,两派股东“高位”交换筹码

(来源:机构之家)

8月11日,重庆银行(601963.SH)公告称,重庆市水利投资(集团)有限公司(简称“重庆水投集团”)拟通过大宗交易方式减持其持有的重庆银行A股股份不超过5200万股,占本行总股本的1.5%,减持期间为2025年9月2日至2025年11月30日。

根据公告显示,截至本次披露日,重庆水投集团持有重庆银行A股股份2.95亿股,占本行总股本的8.5%。本次减持计划如全部实施完成,重庆水投集团持股比例将由8.5%降至7.0%。

图片系重庆银行公告重庆水投集团拟减持股份

两大派系股东筹码“高位”交换,且仍有溢价空间

颇为有趣的是,虽说本次减持最高达5200万股,但并非会对重庆银行股价产生直接负面影响,主要源于“接盘者”早已预定,重庆水投集团甚至不用考虑制定相应减持策略,从而实现部分股权退出。

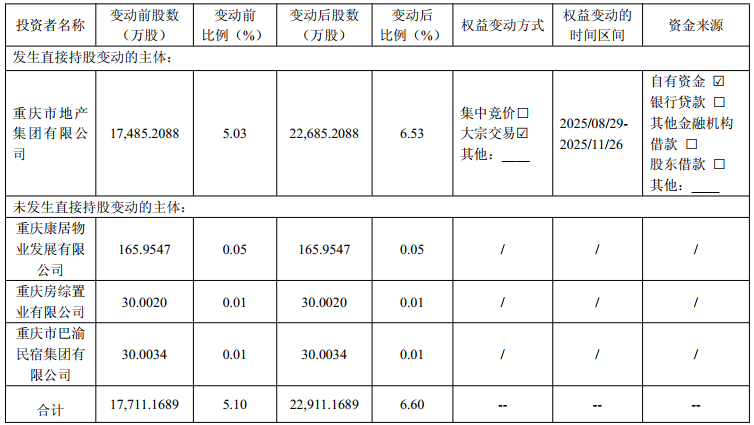

根据公告进一步披露内容显示,重庆银行已收到股东重庆市地产集团有限公司(以下简称“重庆地产集团”)发来的《关于增持重庆银行股份的函》。根据重庆国资委批复,同意重庆地产集团收购重庆水利投资集团所持5200万股股份,交易金额不高于5.8亿元。重庆地产集团拟于2025年9月2日至2025年11月30日期间以大宗交易方式增持不超过5200万股股份。这一表述体现在增持数量和时间上与前者完全对应,意味着重庆地产集团本次仅限于接盘重庆水投集团减持股份,也未有进一步增持的动作。此外,机构之家计算本次交易最高价为每股11.15元,也意味着其接手愿意承担一定的溢价(重庆银行昨日收盘价为10.21元/股)。

而这一进一出的动作,指向重庆银行在重要股东层面股权筹码松动,以及对应背后力量的再平衡。根据该行一季报股东信息显示,重庆水投集团隶属重庆渝富系,与渝富资本运营集团构成一致行动人,两者股权合计占比达22.78%。

表格系重庆银行前十大股东情况

资料来源:wind

而重庆渝富系更是拥有除重庆水投集团之外的一众“一致行动人”,其中包括渝富(香港)公司、重庆水务环境控股集团、重庆科技创新投资集团等等,超10家机构合计持股5.19亿股,占比14.95%;加上重庆市水投集团,全部持股占比更是高达23.45%。

表格系重庆水利投资集团一致行动人情况(除重庆水投集团外)

资料来源:公司公告

对比而言,作为本次的“增持者”,重庆地产集团力量显得相对薄弱:目前其持有重庆银行股份数为1.75亿股,占比5.03%;若加上“队友”重庆康居物业发展公司、重庆房综置业公司、重庆巴渝民宿集团,则持股数略升高至1.77亿股,占比提升至5.10%。考虑到本次增持完成,其持股占比将有所提升至6.6%。

表格系重庆地产集团及一致行动人持股情况

资料来源:公司公告

值得注意的是,本次筹码交换正值重庆银行股价回升至高位之时。渝富系高位减持“基于自身发展需要”,从而获得流动性;那么重庆地产集团急切接盘意欲如何?增强影响力及潜在合作,或为后续市场进一步观察的方向。另外,根据前复权价格来看,重庆银行已基本上收复了2021年上市以来长期下挫形成的“失地”,从最低点5.66元/股历经多年回升,目前股价基本实现翻倍。

图片系重庆银行上市以来股价表现情况

资料来源:wind

业绩边际改善,分红稳定具备一定吸引力

事实上,重庆银行近两年股价表现正是与其边际改善的经营业绩息息相关,投资者追捧下该行股价拾级而上,并最终实现“U型”反转。

自2022年开始,该行营业收入便呈现边际改善之势,更是在2024年成功转为正增长,且增速在今年一季度得以进一步提升。具体来看,2022年,重庆银行营业收入同比下降7.2%至134.7亿;2023年收入降幅则大幅收窄至-1.9%至132.1亿;2024年已经实现正增长3.5%至136.8亿,直到今年一季度增速进一步提升1.8pct至5.3%。从盈利表现来看,过去多年始终保持正增长,其中2022-2024年分别增4.4%、1.3%和3.8%至48.7亿、49.3亿和51.2亿,今年一季度则同比增5.3%至16.2亿。

图片系重庆银行近几年收入和利润增长表现

资料来源:wind

在这背后,快速扩表是推动该行业绩向好的重要保证。今年一季度末,重庆银行资产规模同比大幅增长19.3%至9317亿,增速创多年新高,冲击万亿规模近在咫尺。在过去的2022年至2024年末,该行资产规模增长即提速,同比分别增10.6%、11.0%和12.7%。与此同时,核心贷款在过去的三年中分别增11.0%、11.3%和12.3%,并于今年一季度末同比增16.2%至4736亿。

与此同时,重庆银行不良率有所降低,从2022年的1.38%下降至2024年的1.25%,并进一步下降至今年一季度末的1.21%。不过这其中扩表带来的稀释作用及风险后置因素不容忽视。从不良余额来看,则从2022年的48.4亿上升至2024年的56.9亿,累计上升17.6%,未与快速扩表进程同步。值得一提的是,该行地产风险依旧在暴露之中,在压降房地产贷款背景下,相关不良贷款余额过去三年累计增长超40%,不良率则提升77BP至2.34%。

此外,在业绩整体改善背景下,重庆银行稳定的分红表现可谓“锦上添花”:2022年至2024年分别为28.2%、28.8%和28.1%。虽说和优秀的同业相比仍有一定差距(如苏州银行、厦门银行2024年派息率均超30%),但作为“中等生”仍具备一定竞争力。与此同时,以昨日收盘价(10.21元/股)来看,重庆银行股息率保持在4.0%左右,目前低通胀、低利率的市场环境中,或仍为投资者不错的选择之一。

图片系上市城商行2024年分红率对

资料来源:wind