【山证汽车】中国汽研23年三季报点评--业绩符合预期,新能源汽车后市场业务布局加速

(来源:山西证券研究所)

10月25日,中国汽研发布2024年三季度业绩报告,2024年前三季度公司实现营业收入30.47亿元,同比+18.12%;归母净利润6.70亿元,同比+18.77%,扣非归母净利润为6.05亿元,同比+13.60%。2024Q3,公司实现营收10.47亿元,同比+14.03%,环比-8.09%;归母净利润2.69亿元,同比+21.71%,环比+13.22%;扣非归母净利润2.28亿元,同比+12.13%,环比+1.81%。

营收增长符合预期,技术服务与装备业务齐头并进。前三季度,公司汽车技术服务业务实现营收25.91亿元,同比+18.69%,业务占比85.03%,通过坚持以市场和客户需求出发,不断加强重点客户的合作深度。公司装备制造业务实现收入4.56亿元,同比+15.02%,业务占比14.97%,公司通过持续深化区位优势,加强重点客户拓展和新产品开发,实现装备业务增长。其中,第三季度,技术服务业务收入9.65亿元,同比+28.67%,占比92.17%;装备业务收入0.82亿元,同比-31.67%,占比7.83%。

公司盈利能力稳中有升。2024年前三季度公司毛利率/净利率分别为42.21%/23.50%,同比-1.23pct/+0.13pct。其中,2024Q3销售毛利率/净利率分别为45.29%/27.17%,同比-2.63pct/+1.38pct,环比+3.96pct/+4.60pct。ROE(加权平均净资产收益率)为10.03%,同比+0.77pct,经营状况稳中有升。

费用管控良好,整体呈现下降趋势。2024年前三季度,公司期间费用率15.29%,较上年同期下降1.63pct。销售费用率/管理费用率/研发费用率分别3.26%/6.77%/5.42%,同比-0.57pct/-1.30pct/-0.52pct。Q3单季度公司销售费用率/管理费用率分别为3.18%/6.66%,同比-1.75pct/-1.33pct,环比+0.07pct/+0.31pct。公司重视产品研发,注重新兴产品、业务的研发和改进,2024Q3研发费用0.65亿元,研发费用率为6.18%,同环比-0.26pct/+1.33pct。

公司拟斥9亿元投设全资子公司,新能源汽车后市场业务布局加速。随着新能源汽车渗透率及保有量的快速增长,由新能源汽车三电系统故障带来的安全隐患日渐凸显,已成为当下安全监管和消防救援的重点关注事项。为把握新能源汽车后市场技术服务领域发展机遇,公司拟以不超过9亿元自筹资金投资设立全资子公司,主要从事汽车后市场技术服务、新能源特色检测装备产品及行业服务等业务。该子公司将探索新能源汽车后市场技术服务领域的业务机会,打造覆盖在用车检测、维保、交易、回收的全生命周期健康管理新生态。子公司将涵盖:机动车检验检测技术服务,智能新能源汽车检测系统及设备研制、生产和销售,软件及数据服务,在用车鉴定评估,新能源汽车废旧动力蓄电池回收及梯次利用。

从新车检测拓展到在用车检测,有望打开未来成长空间。后市场业务子公司的设立将有利于公司开展汽车后市场技术服务、新能源特色检测装备产品及行业服务等业务,通过标准引领、行业资源整合、新技术研发等措施构建核心竞争力,寻求公司新的业务增长点,促进公司业务布局的纵向延伸与完善,进一步丰富公司业务收入结构,增强核心竞争力。

【投资建议】

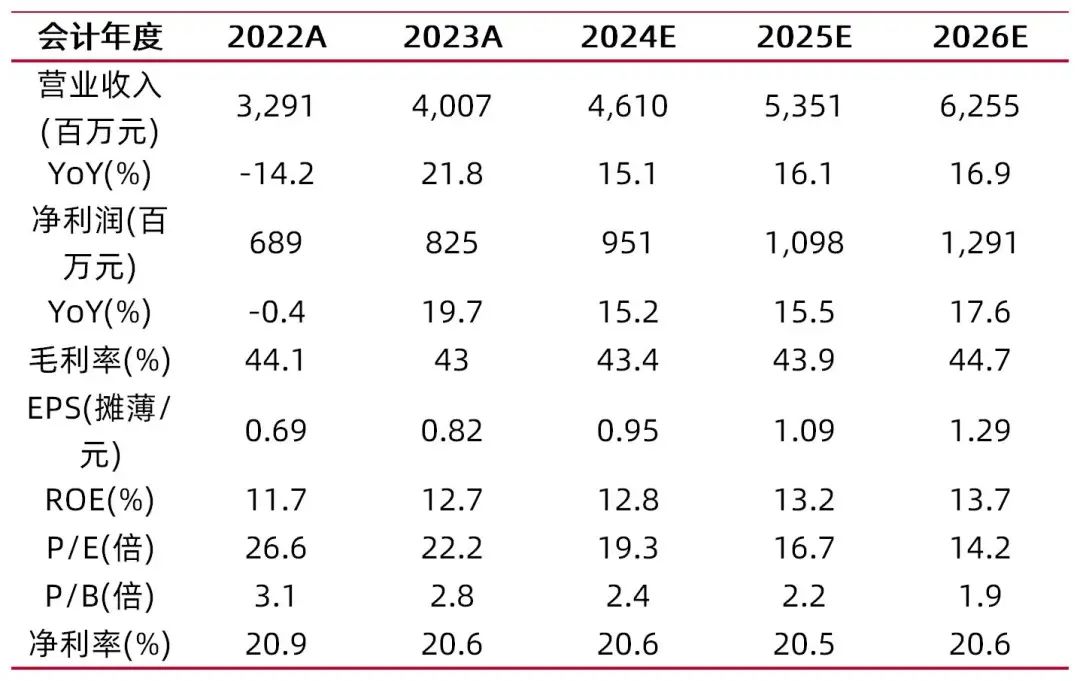

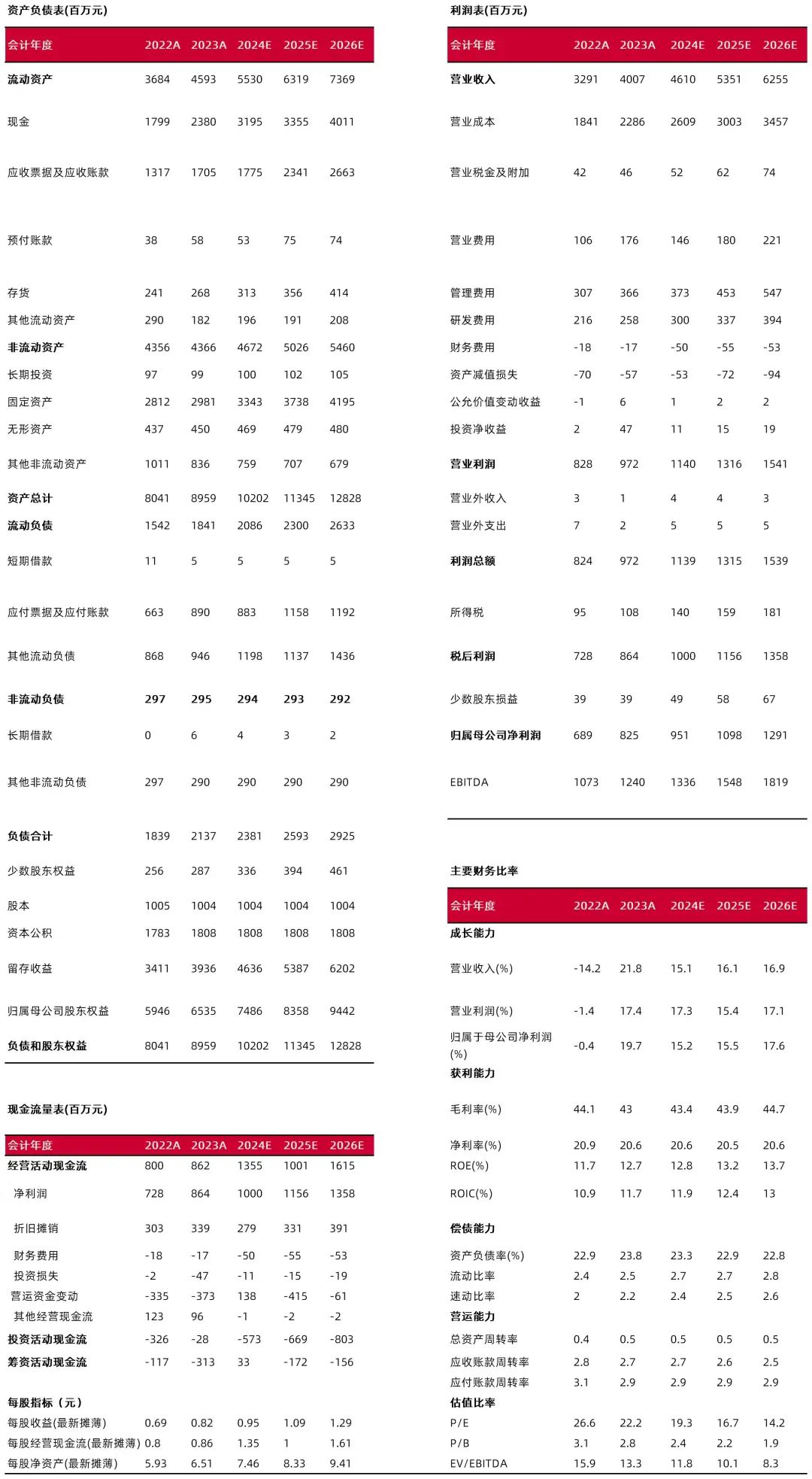

公司作为汽车技术服务行业龙头,充分受益于汽车行业产品开发与研发费用投入增长趋势。中短期,随着新能源智能网联汽车逐步发展与成熟,公司在相关领域布局的技术检测与服务业务有望受益。中长期,公司积极布局新能源汽车在用车检测、后市场等新兴业务,面向汽车保有量的检测业务市场空间巨大,有望打开公司成长空间。预计公司24-26年归母净利9.51/10.98/12.91亿元,维持“买入-A”评级。

风险提示:汽车行业研发投入不及预期;人才团队不及预期;检测基地建设不及预期;在用车检测与后市场业务拓展不及预期;法规出台进度不及预期。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所研报分析师:刘斌

执业登记编码:S0760524030001

报告发布日期:2024年10月29日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。