【浙商交运李丹丨招商南油】Q3实现归母净利润4.36亿元,看好旺季运价回升

(来源:市场投研资讯)

分析师:李丹

具体参见2024年10月25日报告《Q3实现归母净利润4.36亿元,看好旺季运价回升――招商南油点评报告》,如需报告全文或数据底稿,请联系团队成员或对口销售。

投资要点

事件:Q3实现归母净利润4.36亿元,同比+20.90%

公司发布2024年三季报,Q3实现营业收入14.80亿元,同比-0.73%,实现归母净利润4.36亿元,同比+20.90%,实现扣非归母净利润3.60亿元,同比+0.41%。其中,非流动资产处置损益约0.75亿元。

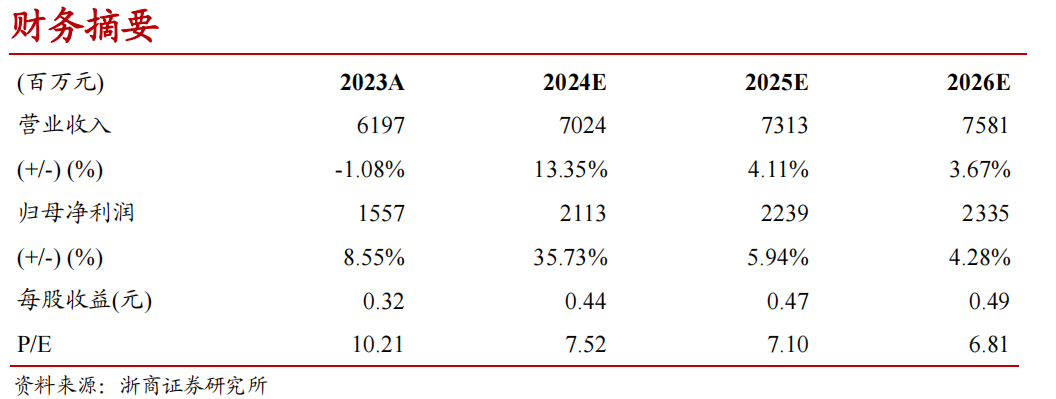

Q1至Q3共实现营业收入50.08亿元,同比+7.76%,实现归母净利润16.56亿元,同比+37.62%,实现扣非归母净利润13.88亿元,同比+16.85%。其中,非流动资产处置损益约2.85亿元。

行业情况:Q3成品油运运价承压,旺季运价有望稳步回升

受淡季影响,Q3运价承压,成品油运输指数BCTI季度平均约694点,同比-4.5%,环比-26.0%,供需格局向好,旺季运价有望稳步回升%。

1)需求端:一方面,预计2024年全球炼能增长3.2%,带动成品油海运贸易需求提升;另一方面,受红海危机的影响,船舶绕行好望角使得平均航行里程增长,带动全球成品油吨海里数增长约7%

2)供给端:根据Clarksons数据,截至2024年6月,全球MR船舶共1760艘,订单船舶242艘,订单船舶占比13.8%,预计2024年将继续交付27艘,叠加环保新规制约,成品油轮有效运力供给有限。

未来展望:供需差奠定周期向上基础,旺季运价有望企稳回升

强供需差奠定了成品油运周期上行基础,根据Clarksons数据,截至2024年8月,预期2024年成品油轮运力供给增速为+1.8%,需求吨海里增速为+7.5%,运力供需差约5.7%,供需差为成品油运价提供较强的支撑,看好油运旺季成品油运运价持续上行。

盈利预测及投资建议

公司为远东成品油运市场领先者,有望受益于行业景气度上行周期,运价上涨带动公司业绩增长;内贸油品及化工品运输带来稳定收益,市场份额逐步提升,专业化经营筑高壁垒。预计 2024-2026 年公司归母净利润分别为21.13亿元、22.39亿元和23.35亿元,对应PE分别为7.52、7.10和6.81倍,维持 “增持”评级。

风险提示

全球宏观经济波动风险、地缘政治风险、订单大幅增加风险等。

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

点击报告标题直达↓

(滑动查看历史报告)

行业专题

(滑动查看历史报告)

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

法律声明及风险提示

本公众号为浙商证券交运免税团队设立。本公众号不是浙商证券交运免税团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。

本公众号所载的资料摘自浙商证券研究所已发布的研究报告的部分内容和观点,或对已经发布报告的后续解读。订阅者如因摘编、缺乏相关解读等原因引起理解上歧义的,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据浙商证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以浙商证券正式发布的研究报告为准。

本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

浙商证券及相关内容提供方保留对本公众号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本公众号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“浙商证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

廉洁从业申明:

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。