南京证券原董事长步国旬被查!14张罚单揭开16年治理之殇

专题:退休三年后被查,南京证券前掌舵人步国旬涉嫌严重违纪违法

(来源:机构之家)

"钟山清风"微信公众号于12月5日发布重磅消息:南京市人大财政经济委员会原副主任委员步国旬涉嫌严重违纪违法,目前正接受南京市纪委监委纪律审查和监察调查。这一消息在金融圈引发强烈震动,步国旬作为南京证券的"元老",其从业生涯几乎贯穿了中国资本市场发展的黄金时期。

根据公开资料,步国旬于1976年1月参加工作,此后在长航南京物资供应站、中燃总公司、中国人民银行南京分行等多个单位任职。1990年10月24日,经中国人民银行批准,南京证券前身南京市证券公司获准成立。1992年,步国旬以总经理助理的角色加入这家刚成立不久的券商,开启了其证券从业生涯。

图片人物系步国旬

从1999年3月至2003年4月,步国旬担任南京证券副总经理、党委委员兼工会主席。2003年4月,他升任公司董事、总经理、党委委员,开启了其执掌南京证券的重要时期。2010年5月,他的头衔中增加了"党委副书记"。2013年5月,步国旬最终坐上南京证券最高位置——党委书记、董事长,直至2019年12月离任。

离开南京证券之后的2019年12月至2021年11月,步国旬任南京市人大财政经济委员会副主任委员(正局)直至2021年11月退休。

在南京证券近30年的发展历程中,步国旬见证并参与了公司的几乎所有重大决策:从早期的市场开拓,到2012年新大地财务造假案的风波,再到2015年借壳上市的失败,最后到2018年成功登陆A股主板。

然而,光鲜履历背后的隐忧正在浮出水面。退休后的步国旬本应享受生活。但就在其退休三年后被查,这一突发事件令市场震惊之余,也让人不禁追问:这位在金融领域浸淫数十载的券业"元老",在其任期内到底留下了怎样的"痕迹"?

券业沉浮三十年,南京证券创业元老

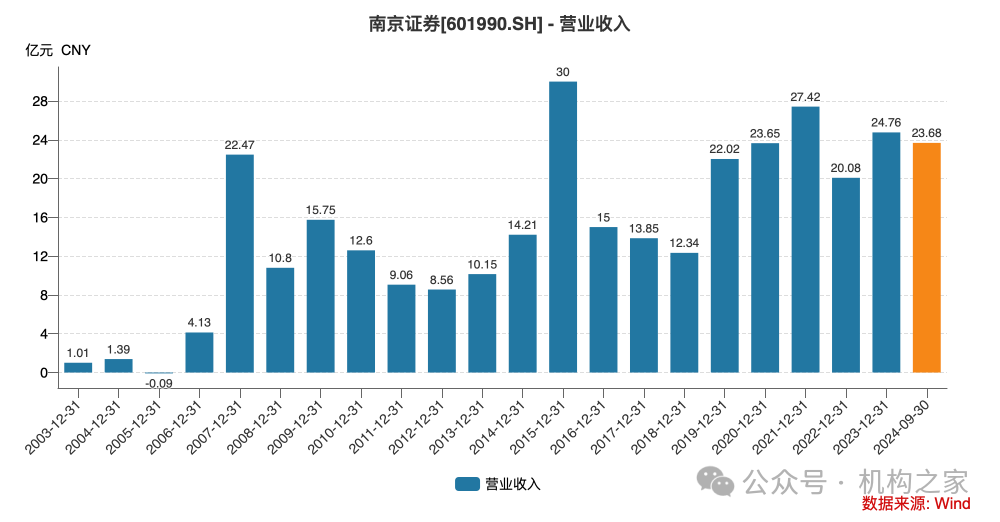

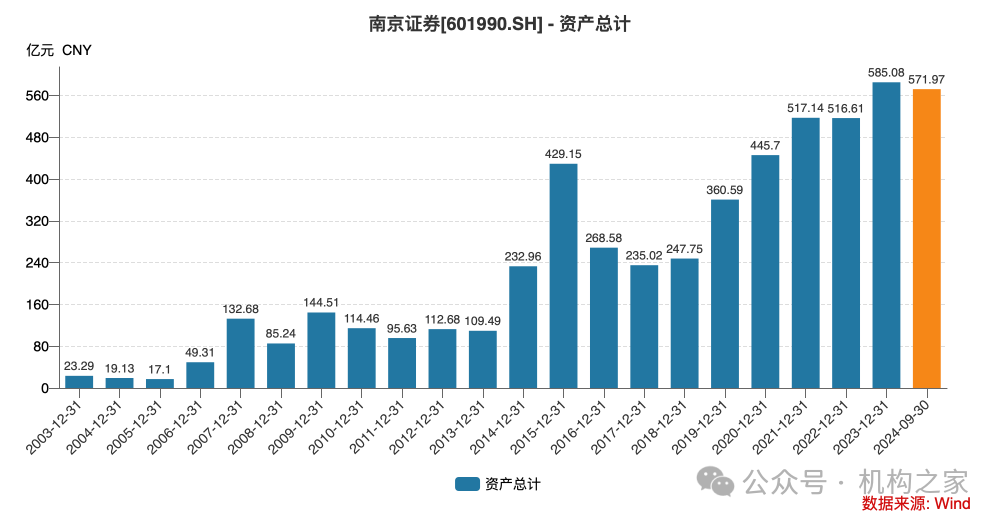

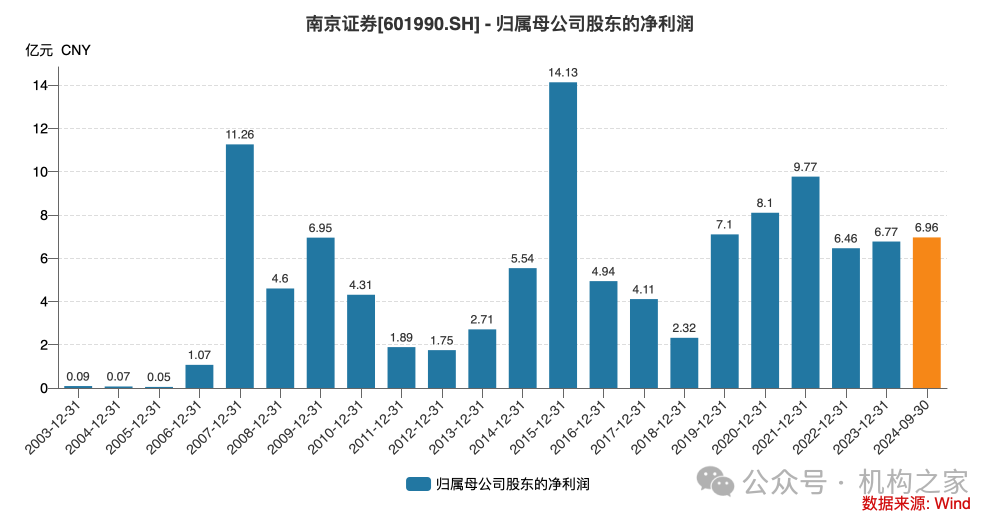

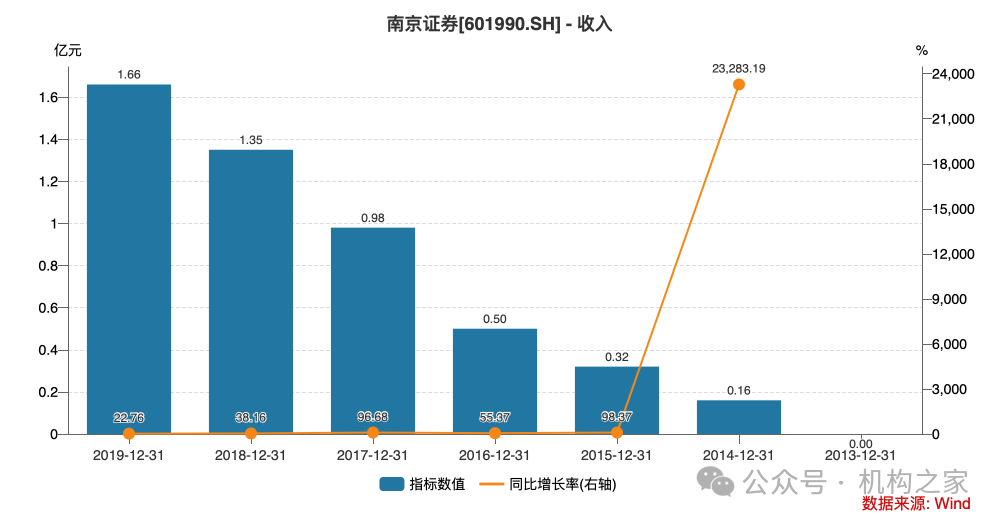

步国旬2003年出任总经理时,南京证券还是一家规模较小的地方券商。当年公司营业收入仅1.01亿元,总资产23.29亿元,归属母公司股东的净利润0.09亿元,ROE仅为1.20%。

然而,从这一年开始,南京证券开启了一轮惊人的扩张。公司营业收入飙升至2007年的22.47亿元,年均复合增长率高达117.18%。归母净利润更是从0.09亿元暴增至11.26亿元,ROE一度攀升至47.07%的历史高点。这一阶段,公司总资产也从19.13亿元膨胀至132.68亿元。

深入分析这轮扩张的业务结构发现,收入增长主要来自两个方面。一是传统经纪业务的爆发式增长,2007年实现经纪业务手续费净收入12.79亿元,占营业收入的56.92%。二是投资业务的超常规回报,当年投资净收益高达7.65亿元。然而,这种依赖市场周期的增长模式埋下了隐患。

2008年金融危机成为公司发展的分水岭。当年营业收入降至10.80亿元,归母净利润跌至4.60亿元,ROE骤降至15.49%。更令人担忧的是,公司当年投资收益大幅缩水至3.33亿元,公允价值变动收益更是亏损1.14亿元,暴露出投资风控体系存在的缺陷。

公司的财务结构也在快速扩张中发生着不小的变化。负债规模从2003年的16.15亿元在短短4年间上升至108.59亿元。资产负债率从2003年的69.32%升至2007年的81.84%。

此后几年,南京证券的业绩陷入波动下滑。营收、归母净利润分别下降至2012年的8.56亿元、1.75亿元。

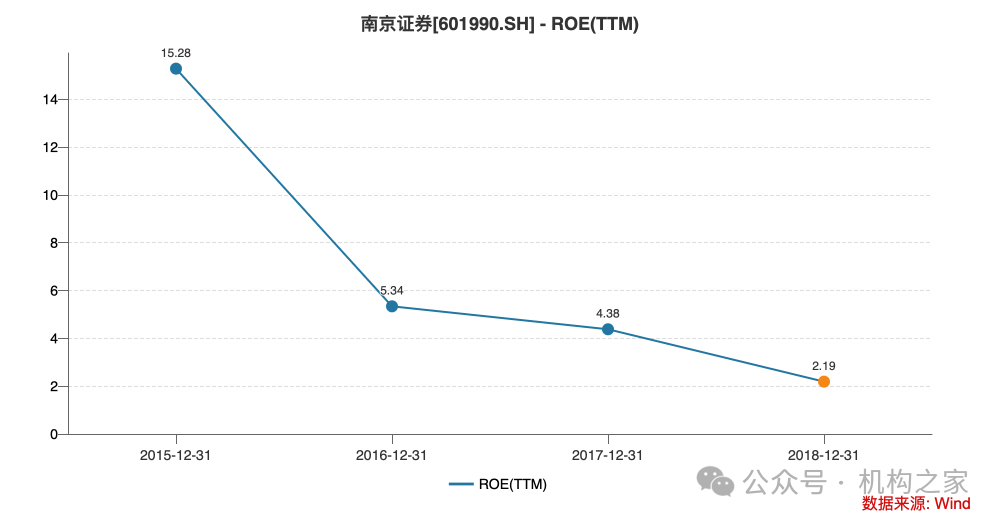

2013年5月,步国旬升任董事长后不久,2013年7月25日,南京证券同时获批上交所、深交所股票质押式回购业务交易权限,加上恰巧遇到市场新的一轮行情。2013至2015年期间,公司业绩实现了短暂的复苏。营业收入从2013年的10.15亿元增至2015年的30亿元,归母净利润从2.71亿元升至14.13亿元,ROE也从6.67%回升至15.28%。

然而,这波增长的基础并不牢固。从业务结构来看,公司依然高度依赖传统经纪业务。2015年经纪业务手续费净收入17.32亿元,占营业收入的57.73%,这一比例与2007年的巅峰时期相比几乎没有改善。而在财富管理、投资银行等新兴业务领域,公司的布局明显滞后。2015年资产管理业务手续费净收入仅0.56亿元,占营收的比重为1.84%,投资银行业务收入也仅为1.35亿元,营收占比7.82%。

2015年,公司曾谋求通过与南纺股份重组实现借壳上市。这一计划最终南纺股份财务造假前科而告失败而转战新三板,这次挫折一定程度上耽误了增资扩本实现业务转型的关键时机。

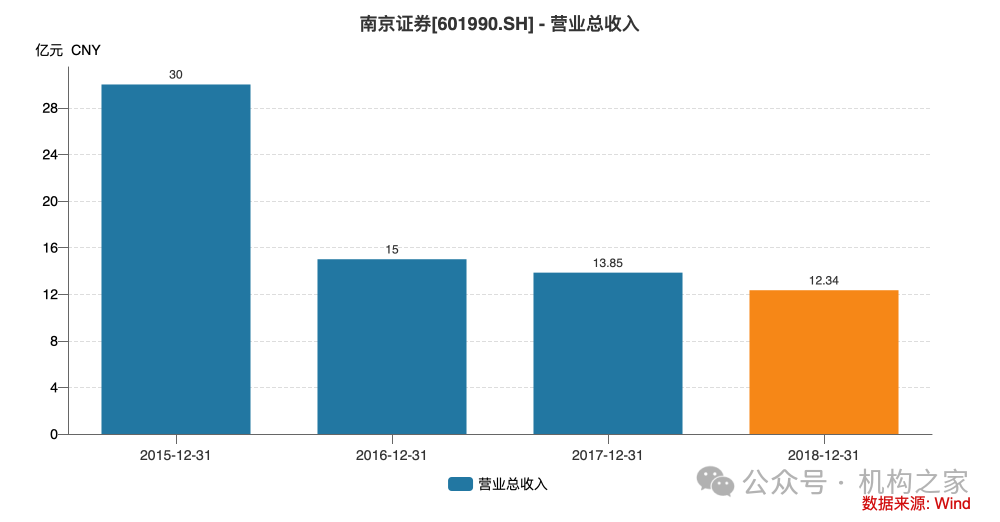

此后,公司业绩开始持续下滑。营业收入从2015年的30亿元降至2018年的12.34亿元,归母净利润从14.13亿元跌至2.32亿元,ROE更是降至2.19%的历史低点。尽管如此,公司最终还是于2018年成功IPO。

上市之后,2019年的南京证券呈现出截然不同的面貌。表面上看,这是步国旬任期内最辉煌的收官之年:公司实现营业收入22.02亿元,同比大增78.44%;归属于母公司股东的净利润7.10亿元,同比增长206.24%。但另一方面,公司的股票质押业务却在这一年暴露出重大风险隐患,连续遭到监管部门的严厉处罚。

业务发展迅速,内控却失之以严

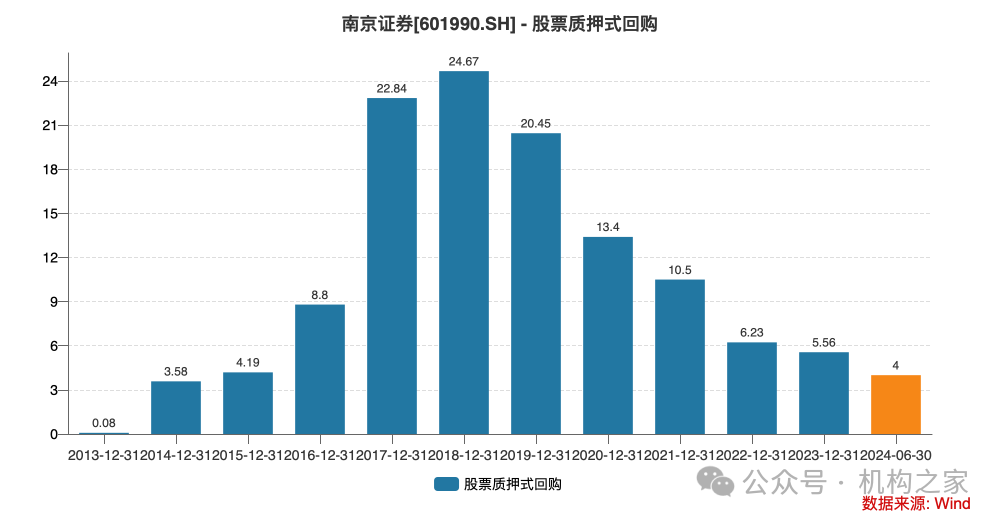

Wind数据显示,南京证券的股票质押式回购业务在2013年获批后呈现出惊人的扩张速度。短短五年间,业务规模从最初的0.08亿元飙升至2018年的24.67亿元,年均复合增长率超过220%。相应的利息收入也从零增长至1.66亿元,成为公司重要的利润来源。直到2018年3月新规施行,从融资门槛、集中度、质押率、融资用途等多个维度加强监管,南京证券才开始着手压降业务规模。而南京证券此前业绩急速发展期间,过于追求速度而忽略风险管理,被监管机构处罚。

图片系南京证券股票质押回购利息收入

资料来源:Wind

根据新浪财经资料,由于南京证券在开展股票质押业务中存在对融入方准入尽职调查不充分,以及融出资金管理不完善等问题,违反了《股票质押式回购交易及登记结算业务办法》的相关规定。2019年9月,江苏证监局首先向南京证券出具警示函。此后的10月至11月,上海证券交易所和深圳证券交易所接连对南京证券采取纪律处分,暂停其股票质押式回购交易业务3个月。

一个引人关注的案例是易德龙股权质押事件,该公司第二大股东王明(金麒麟分析师)在2017至2019年期间,五次向南京证券质押股票,累计质押3000万股,占其所持股份的75.55%,违反了上交所和深交所股票质押率上限不得超过60%的的规定。

更为严重的是,王明在质押其股份之前曾被法院冻结资产,其控股的苏州友通科技还被列为失信被执行人,这些风险信号似乎并未引起南京证券的足够重视。

对于步国旬而言,这样的收官之年无疑是遗憾的。然而监管的处罚并未随着步国旬的离任而停止。步国旬离任后2020年3月,南京证券接连披露了多份监管处罚决定书,虽然处罚时间在步国旬离任之后,但这些违规事项大多发生在其任内,集中反映了公司在内控合规方面的系统性问题。

2020年3月,南京证券密集披露的监管处罚决定书,揭开了这家券商内控体系存在的种种问题。机构之家根据新浪财经数据统计,2023年南京证券共收到10张罚单,这些处罚虽然发生在步国旬离任之后,但违规事实几乎都指向其在任期间。值得注意的是,南京证券2013年至今共收到17张罚单,而其中14张与步国旬任职南京证券总经理、董事长期间有关,占比超八成。

在反洗钱这一金融机构最基础的合规要求上,南京证券暴露出重大缺陷。公司南京分公司因未能有效履行客户身份识别义务,被央行南京分行处以30万元罚款。这一处罚不同寻常之处在于,监管机构甚至直接处罚了包括分公司副总经理在内的具体责任人,反映出问题的严重性。

更令人忧虑的是公司在基础经营管理层面的混乱状态。从地域分布看,违规行为遍及北京、广州、成都、长沙、连云港等多个重要城市;从业务范畴看,问题不仅存在于证券经纪业务,还蔓延至期货、创投等子公司;从管理层级看,违规主体既包括基层营业部,也涉及到分公司高管。

这些违规行为的时间跨度之长,更加印证了问题的根深蒂固。以北京南大街营业部为例,其税务违规行为持续了整整三年;控股子公司宁证期货的违规可以追溯到2010年;全资子公司巨石创投在2014、2015年连续出现违规。这种长期性、持续性的问题,大概不是偶发事件,而是内控管理失守的体现。

将这些违规事项与步国旬时期追求的高速扩张战略对照,不难发现一个深层次的矛盾:在快速做大资产规模、追求业绩增长的过程中,公司的内控体系建设却严重滞后。这种战略上的失衡,不仅导致了股票质押业务等重点领域的风险积累,同时也造成了从反洗钱到税务管理等基础性工作的违规进而受到处罚。