中金公司:锂矿、锂盐价将逐渐收敛 锂矿厂挺价或难以为继

摘要:

澳洲锂矿1Q23整体供应环比微降但大体符合预期,各公司对FY23全年的产量指引并无显著调整。部分扩产项目有所推迟,但新矿山项目投产顺利。我们预计澳洲五大在产锂矿项目2Q23总产量将环比增长6%。部分公司因倾向于选择以销量为代价维持高价,项目产销率显著走低,但也有公司通过适当降价维持了良好的产销率。我们认为各锂业公司或将在2Q23采取不同的策略,继续就量价之间的取舍展开博弈。

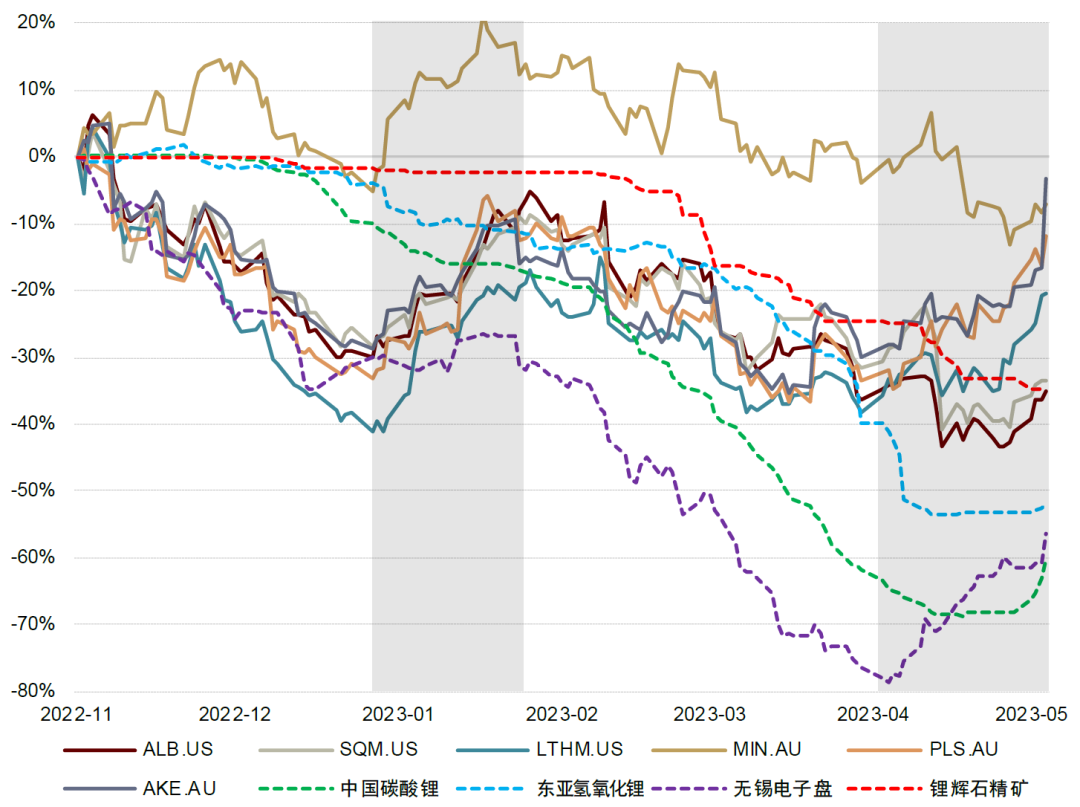

回顾本轮锂价下跌过程中各海外锂业公司股价走势,可先后分为两轮下跌和两轮反弹四个阶段。整体而言,尽管海外锂业公司的盈利与海外锂盐价格以及锂矿价格的关联度更强,但以无锡电子盘价格为代表的国内锂价预期对板块表现的影响力正在凸显。此外,各公司非锂业务的经营状况、不同经营区域政策环境的变化,以及行业内的并购重组动向,都令各公司的股价表现产生了明显的分化。

我们认为锂矿价格与锂盐价格将进一步收敛。海外客户不会长期以大幅高于中国市场的溢价采购锂盐,而锂盐冶炼厂的利润水平也终将回归至合理区间。若国内锂盐价格的反弹力度不足以完全逆转上述倒挂局面,锂矿价格或将继续面临一定的下行压力。

尽管部分锂矿企业有意采取以量换价的策略,但考虑到1)下游需求的复苏相对温和,2)产业链库存的消化仍需一定时间,3)供给侧的释放依然较为充分,我们认为锂价短期反弹至足以覆盖当前高锂矿成本的可能性不高,锂矿厂商的挺价行为或将难以长期维持。

正文:

澳洲锂矿行业近况总结

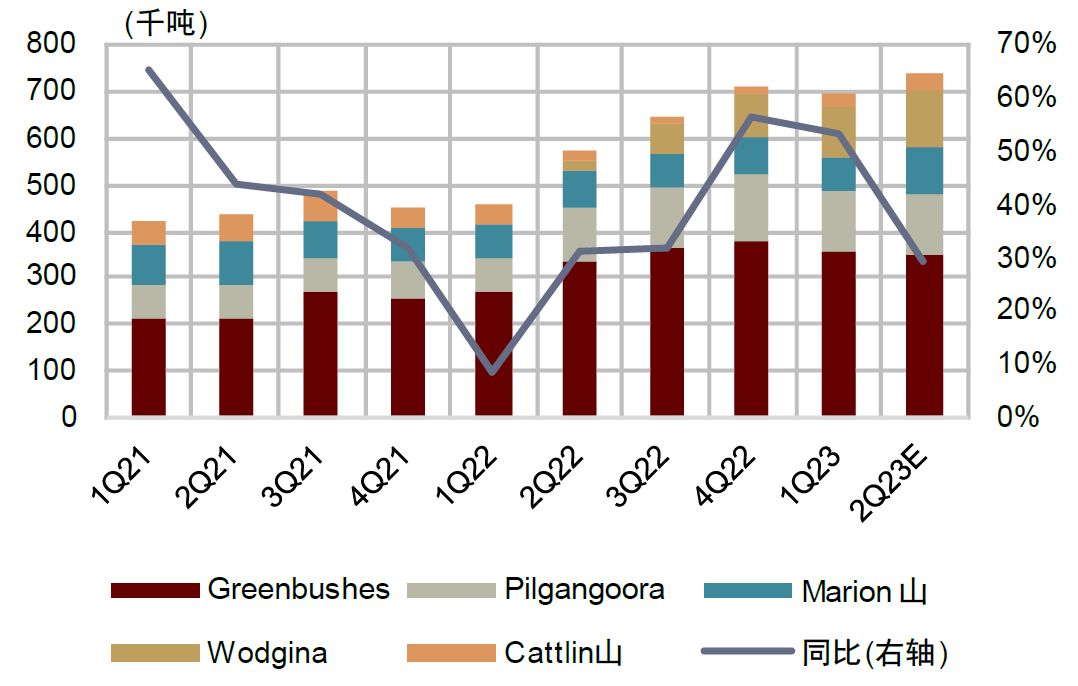

整体供应环比微降但大体符合预期,部分扩产项目有所推迟但新矿山投产顺利。澳洲五大在产锂矿项目1Q23(3QFY23)锂辉石精矿总产量环比略微下滑1%至70万吨(SC6[1]基准),但仍录得了53%的同比增长,整体产量大体符合我们的预期。各公司对FY23全年的产量指引并无显著调整,Greenbushes 虽然1Q23产量环比下滑6%,但IGO预计FY23全年产量将落在甚至略高于此前指引区间的上限。Mineral Resources (MinRes)预计Marion山FY23全年产量将落在此前指引区间的下限,主要由于扩产完成的时间较原计划略有推迟。Wodgina因获得通过环保审批的时间晚于预期,其3号生产线的预期复产时间由此前的2023年7月推迟至2023年底,但产品品位调整(由6%降至5.5%)带来的额外产能有望部分弥补扩产推迟带来的影响。新矿山方面,位于加拿大的North American Lithium(NAL)已顺利实现复产,1Q23产量高于我们的预期。澳洲的Finniss和巴西的Grota do Cirilo如期在4月出产了拟交付客户的首批锂辉石精矿,并将于2Q23继续快速爬产。根据各公司的FY23产量指引,我们预计澳洲五大在产锂矿项目2Q23锂辉石精矿总产量将环比增长6%至74.1万吨(SC6基准)。

图表1:澳洲锂业公司在产项目1Q23运营数据

资料来源:各公司公告、中金公司研究部

资料来源:各公司公告、中金公司研究部图表2:澳洲锂矿项目锂辉石精矿产量

注:SC6基准

注:SC6基准资料来源:各公司公告、中金公司研究部

图表3:澳洲锂业公司在产项目锂资源产量

![注:假定8吨SC6相当于1吨LCE[2]](http://n.sinaimg.cn/spider20230516/191/w1080h711/20230516/a77a-a8e55f23f70986bafa1dcae971df71a4.png)

资料来源:各公司公告、中金公司研究部

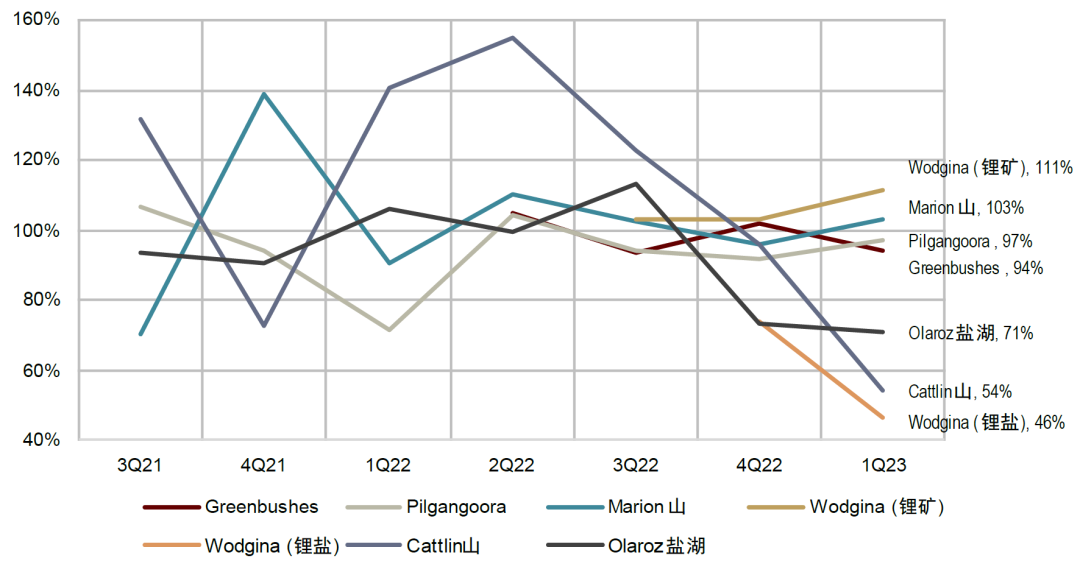

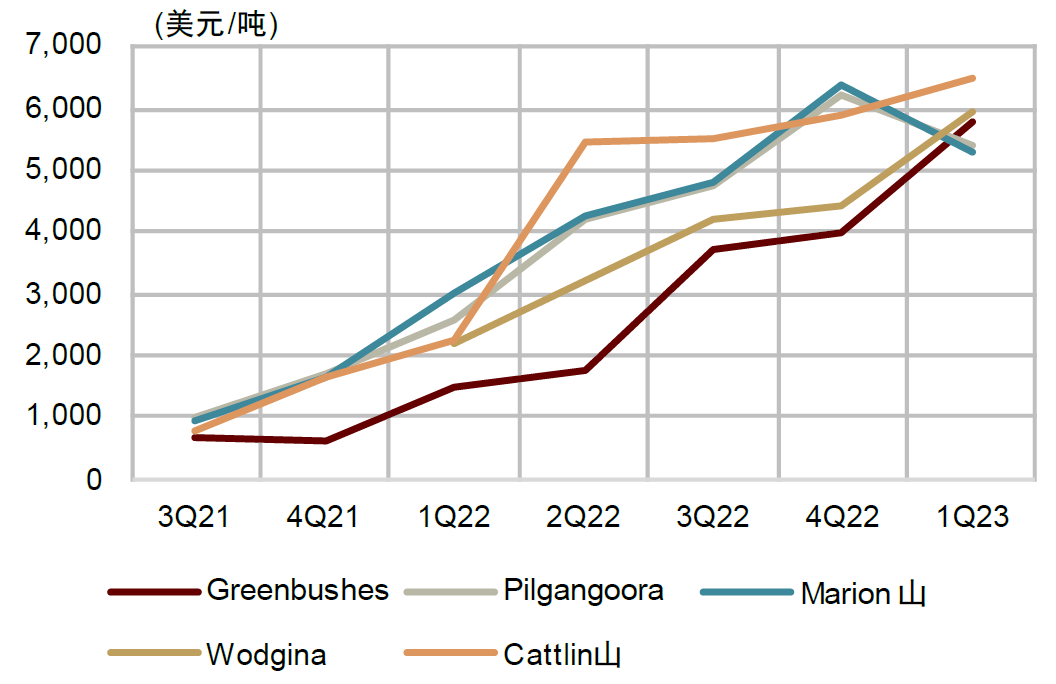

部分项目产销率显著走低,量价博弈将持续。由于中国市场需求走弱,Allkem运营的Cattlin山和Olaroz盐湖以及Wodgina由MinRes拥有并由雅保加工代销的锂盐,1Q23的产销率均明显恶化。Allkem公告称其在1Q23主动选择了暂缓Olaroz盐湖面向中国市场的现货销售,而其Cattlin山尽管1Q23的销售均价创6,500美元/吨(SC6基准)的新高并跑赢竞争对手,但产销率降至仅54%。MinRes拥有的Wodgina项目对应的锂盐1Q23的销售均价创74.8美元/千克(相当于人民币516元/千克)的新高,但其产销率仅有46%,且2Q23的产销率根据其指引或将进一步恶化。Allkem预计2Q23 Olaroz碳酸锂销售均价将环比下滑21%至42美元/千克,Mt Cattlin锂矿销售均价将环比下滑23%至5,000美元/吨,相比当前市场价格均相对偏高。我们认为,Allkem和Wodgina较高的销售均价一方面反映了其长单合同定价的滞后性,另一方面也部分体现了以Allkem和雅保为代表的部分公司更倾向于选择以销量为代价维持高价。然而,Pilbara Minerals明确表示产品产出后尽快交付给客户是其一贯的原则。总而言之,我们认为各锂业公司或将在2Q23采取不同的策略,继续就量价之间的取舍展开博弈。

图表4:澳洲锂矿项目季度产销率

资料来源:各公司公告、中金公司研究部

资料来源:各公司公告、中金公司研究部图表5:澳洲锂矿项目锂辉石精矿销售均价

注:SC6基准

注:SC6基准资料来源:各公司公告、中金公司研究部

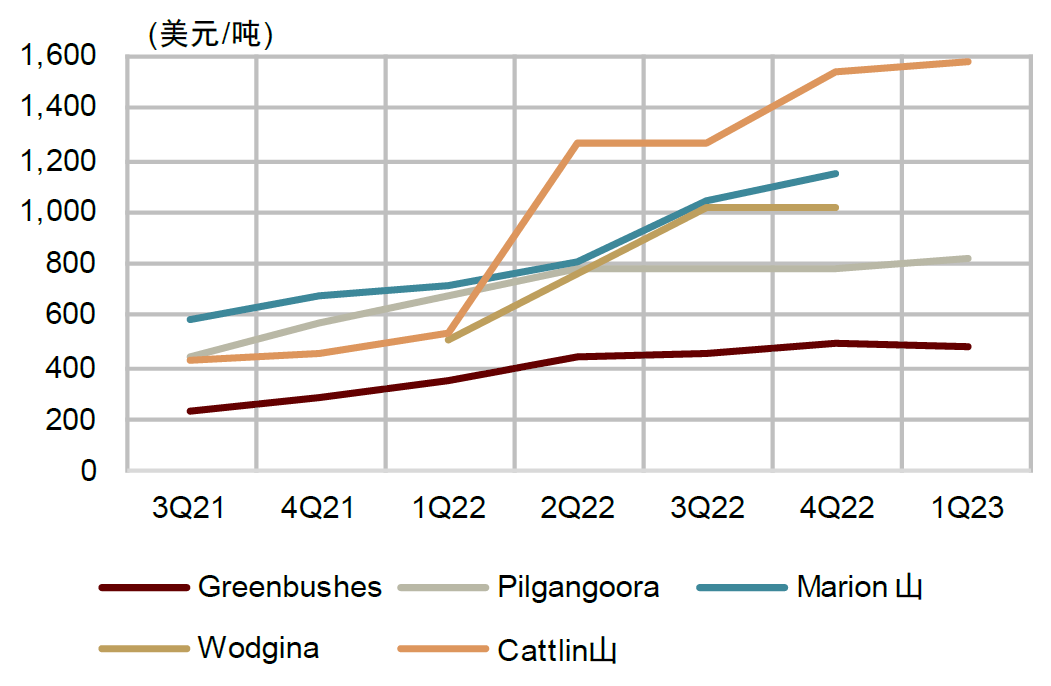

图表6:澳洲锂矿项目锂辉石精矿单位成本

注:SC6基准,含权益金但不含运费;Marion山和Wodgina未披露季度成本数据

注:SC6基准,含权益金但不含运费;Marion山和Wodgina未披露季度成本数据资料来源:各公司公告、中金公司研究部

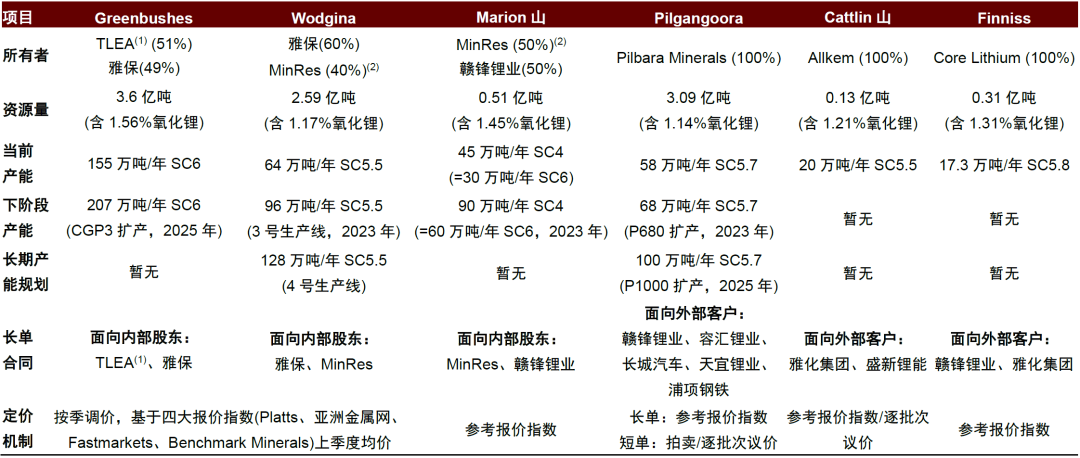

图表7:澳洲重点锂矿项目概况

注:1) TLEA指Tianqi Lithium Energy Australia,即天齐锂业和IGO分别持股51%和49%的合资公司;2) 雅保与MinRes正在对双方的合资公司进行重组,重组后双方在Wodgina中将各占一半股权

资料来源:各公司公告、中金公司研究部

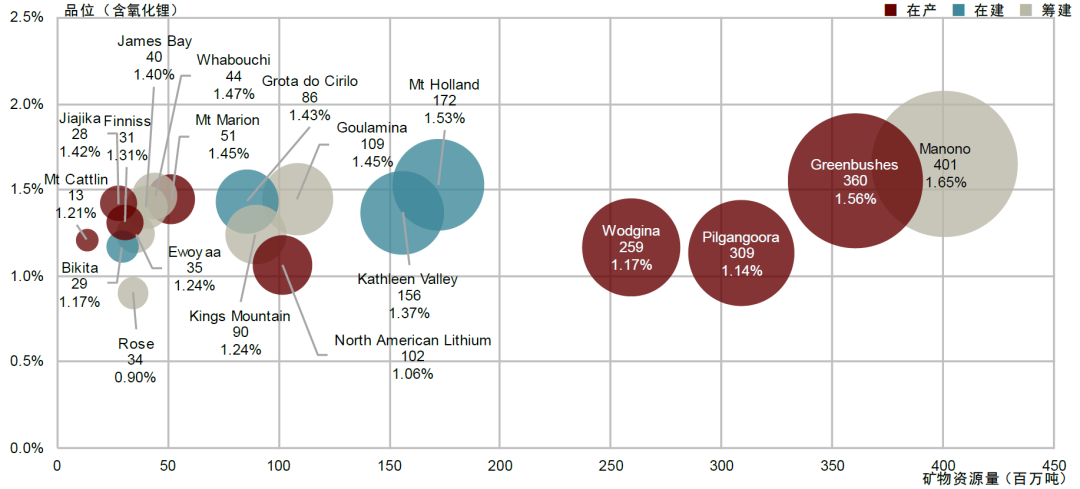

图表8:全球硬岩锂矿资源概况(截至2023年4月)

资料来源:各公司公告、中金公司研究部

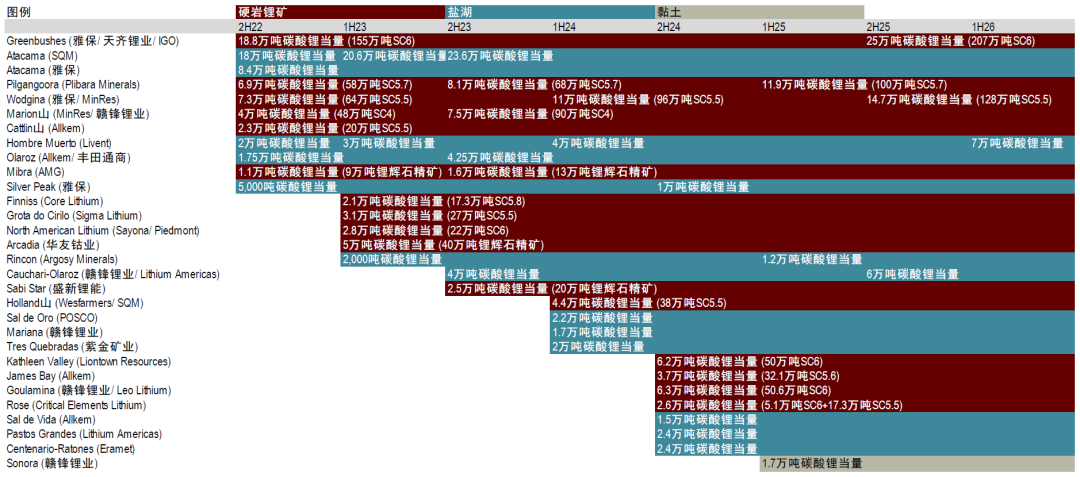

资料来源:各公司公告、中金公司研究部图表9:海外主要新增锂资源项目产能时间表

资料来源:各公司公告、中金公司研究部

资料来源:各公司公告、中金公司研究部图表10:海外主要锂盐冶炼项目概况

资料来源:各公司公告、中金公司研究部

资料来源:各公司公告、中金公司研究部下游锂盐冶炼与终端需求情况

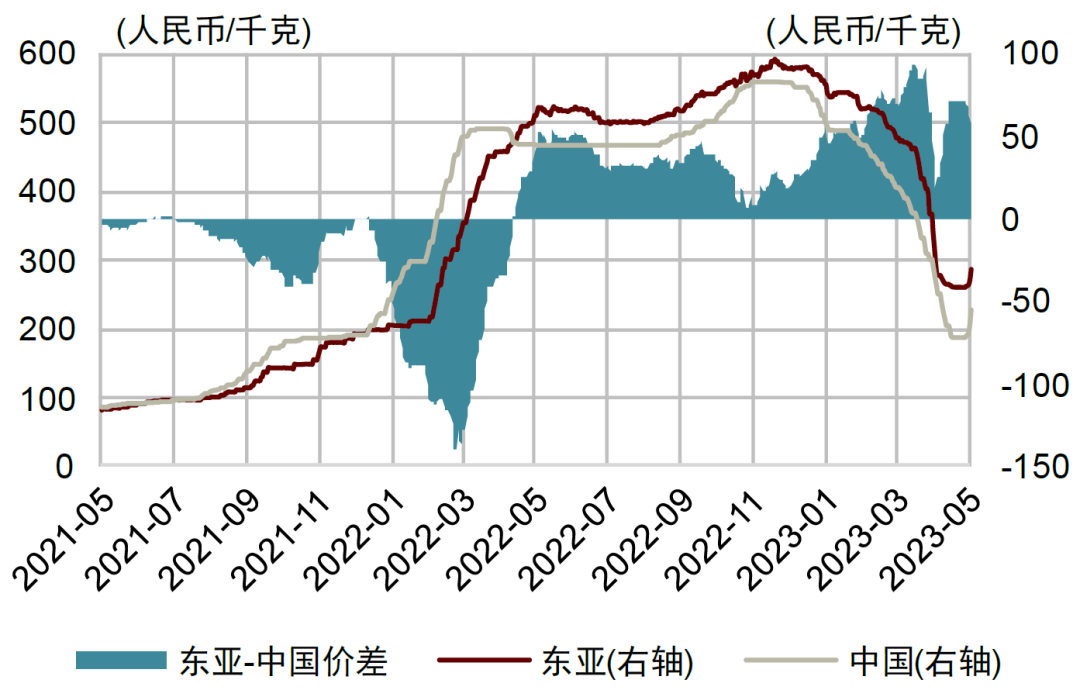

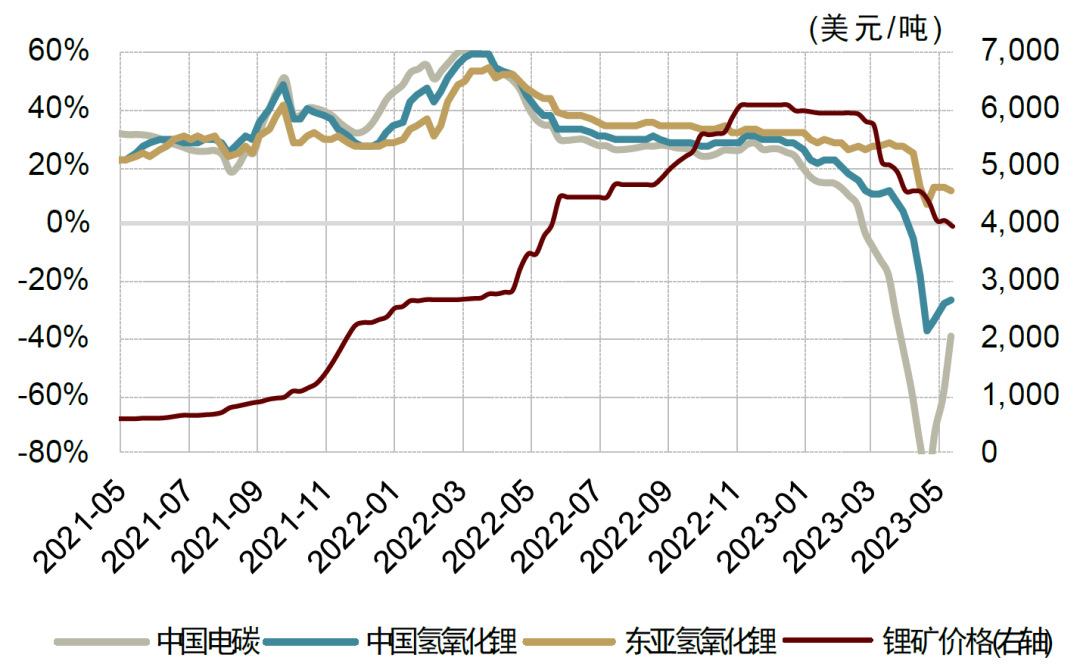

客户结构的差异与长单调价的滞后一度产生创纪录价差,但价差正在逐步收敛。自2022年11月以来的本轮锂价下跌过程中,碳酸锂与氢氧化锂价格、国内与海外锂盐价格以及锂盐与锂矿价格之间均产生了创纪录的价差。面对补贴终止导致的国内新能源车需求断档,短单现货主导的国内碳酸锂市场首当其冲,其价格对于需求变化的敏感度更高,因此价格变动的速度和幅度都更为领先。对比之下,由于海外需求相对稳固且客户结构以长单大客户为主,海外氢氧化锂降价的速度更为缓慢。受海外氢氧化锂需求支撑,叠加现货锂矿市场较低的流动性以及澳洲部分锂矿厂商的挺价策略,锂矿现货价格回落的速度显著滞后于锂盐价格。以锂矿现货价格为基准,面向国内市场的冶炼厂盈利能力大幅承压,只有面向海外氢氧化锂需求的出口市场仍有盈利空间。我们认为海外客户不会长期以大幅高于中国市场的溢价采购锂盐,而锂盐冶炼厂的利润水平也终将回归至合理区间,因此锂矿价格与锂盐价格之间的倒挂难以长期维持。近期随着下游需求边际回暖,国内锂盐价格已阶段性触底并开始反弹。然而,若国内锂盐价格的反弹力度不足以完全逆转上述倒挂局面,锂矿价格或将继续面临一定的下行压力。

图表11:中国氢氧化锂与电池级碳酸锂价差

资料来源:上海有色网、中金公司研究部

资料来源:上海有色网、中金公司研究部图表12:东亚氢氧化锂与中国氢氧化锂价差

资料来源:上海有色网、中金公司研究部

资料来源:上海有色网、中金公司研究部图表13:锂盐冶炼厂基于锂矿现货价格的隐含毛利率

资料来源:上海有色网、亚洲金属网、Fastmarkets、Benchmark Minerals、中金公司研究部

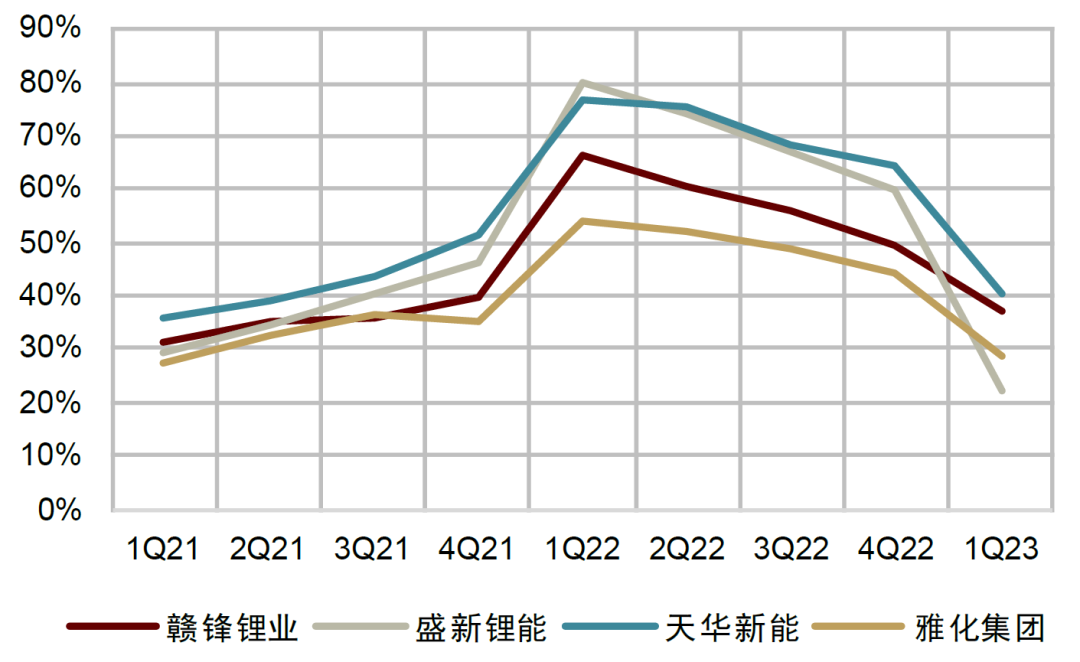

资料来源:上海有色网、亚洲金属网、Fastmarkets、Benchmark Minerals、中金公司研究部图表14:澳洲锂矿主要中国客户毛利率

资料来源:各公司公告、中金公司研究部

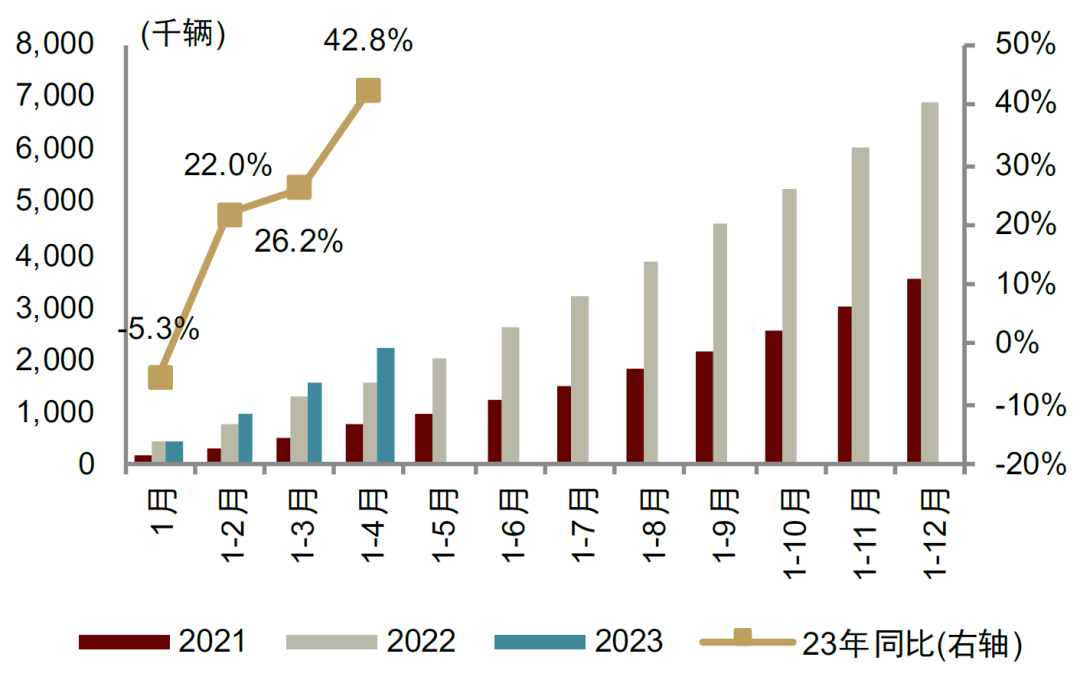

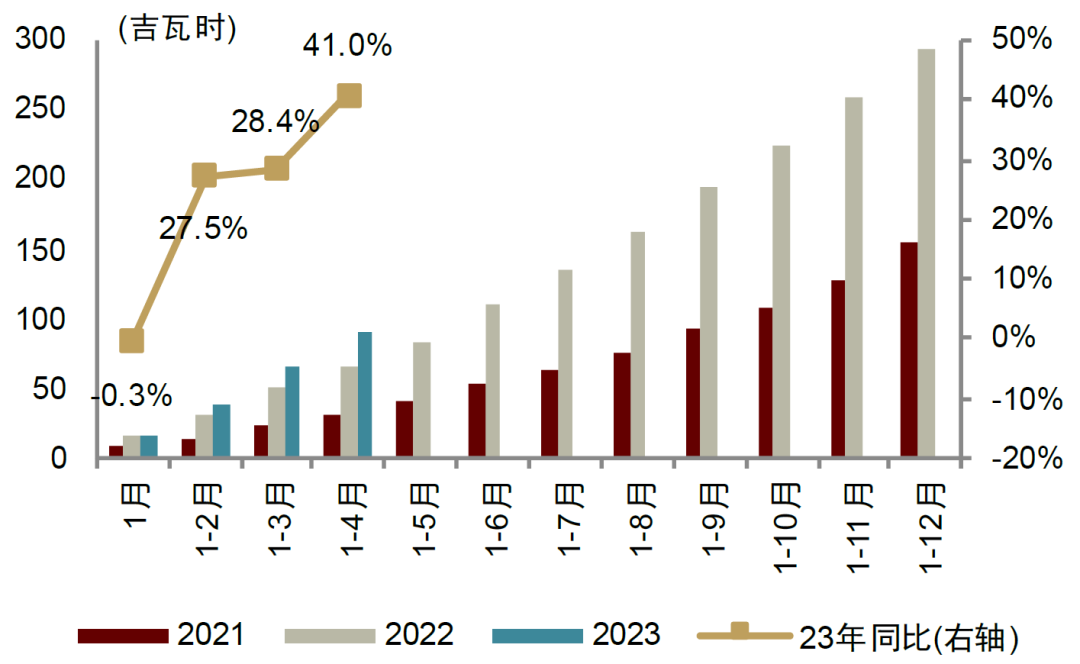

资料来源:各公司公告、中金公司研究部图表15:中国新能源汽车累计销量及同比增速

资料来源:中汽协、中金公司研究部

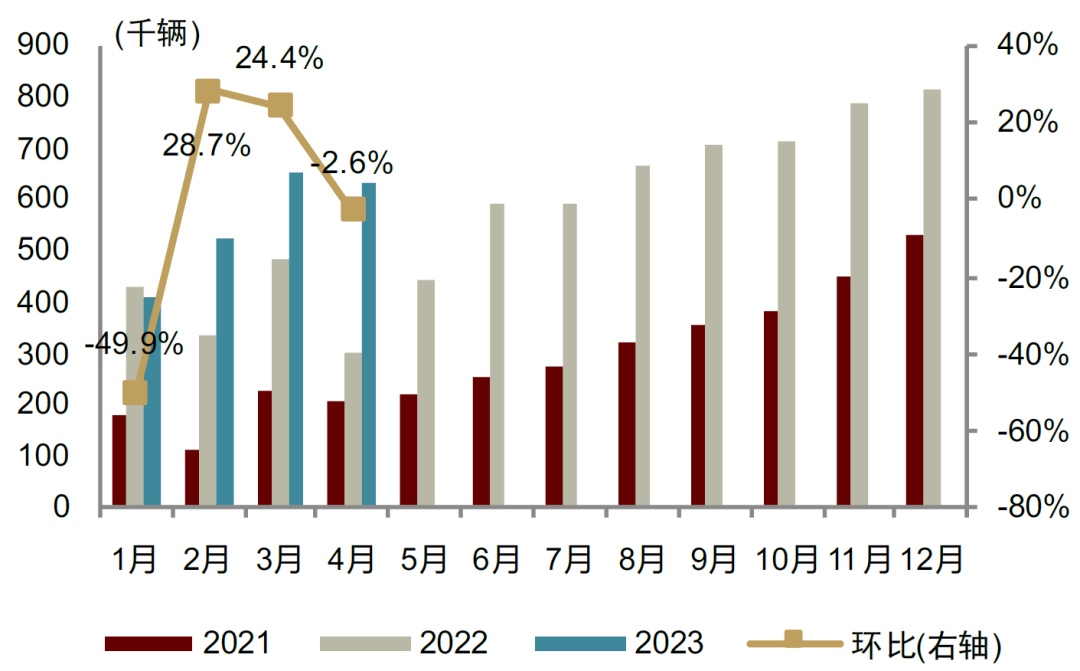

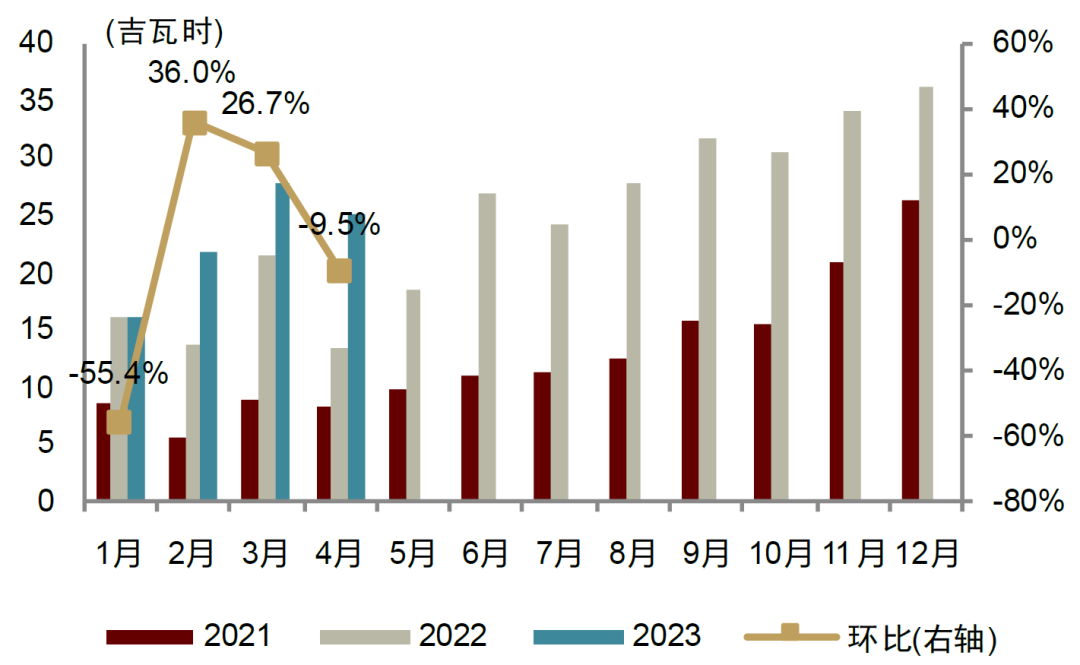

资料来源:中汽协、中金公司研究部图表16:中国新能源汽车月度销量及环比增速

资料来源:各公司公告、中金公司研究部

资料来源:各公司公告、中金公司研究部图表17:中国动力电池累计装机量及同比增速

资料来源:中国汽车动力电池产业创新联盟、中金公司研究部

资料来源:中国汽车动力电池产业创新联盟、中金公司研究部图表18:中国动力电池月度装机量及环比增速

资料来源:中国汽车动力电池产业创新联盟、中金公司研究部

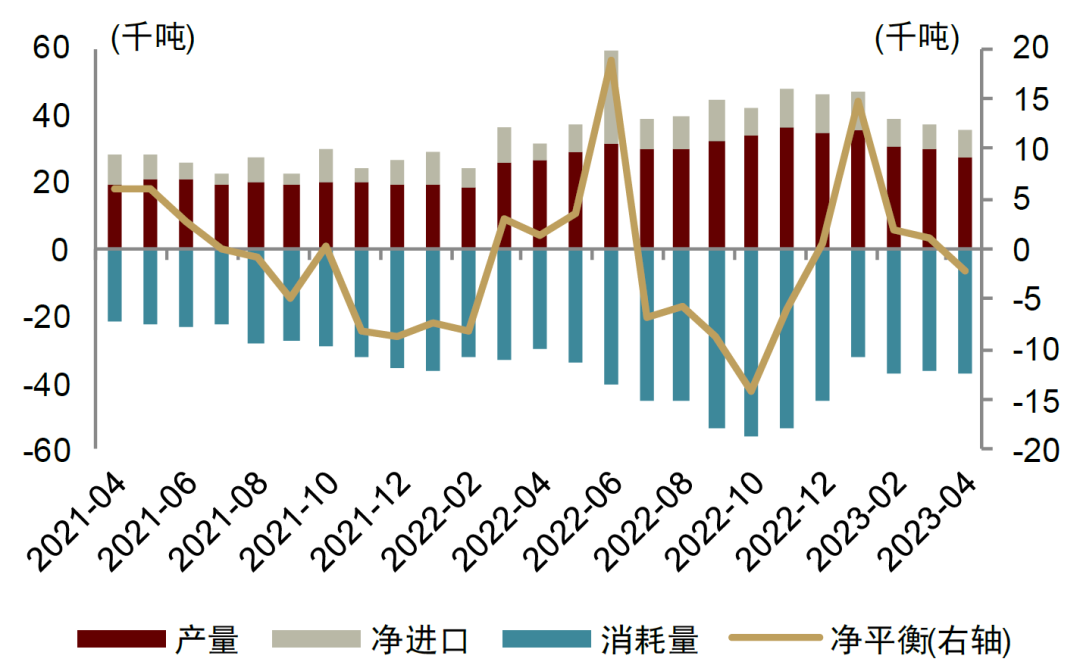

资料来源:中国汽车动力电池产业创新联盟、中金公司研究部图表19:中国碳酸锂供需平衡

资料来源:上海有色网、中金公司研究部

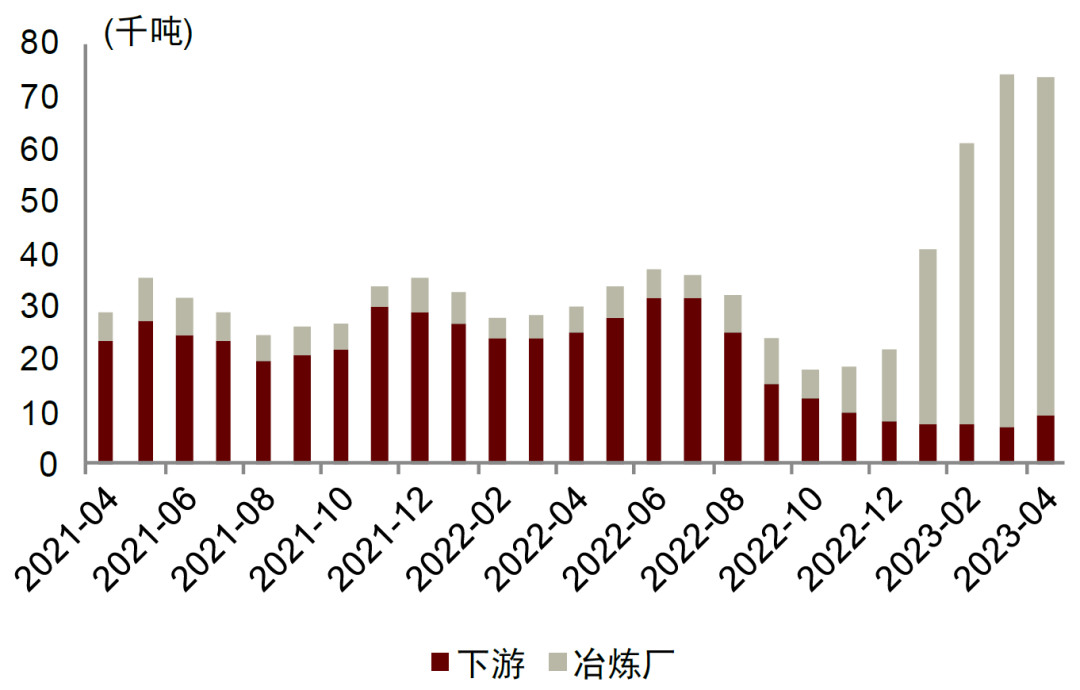

资料来源:上海有色网、中金公司研究部图表20:中国碳酸锂库存

资料来源:上海有色网、中金公司研究部

资料来源:上海有色网、中金公司研究部重点海外锂业公司近期股价走势复盘

本轮锂价下跌过程中,各公司股价走势可分为四个阶段。2022年11月至今,各海外锂业公司的股价表现先后出现了两轮下跌和两轮反弹,即以下四个阶段:

第一轮下跌(2022年11月中旬至2022年底):受动力电池厂商削减订单等消息影响,无锡电子盘价格于11月中旬率先开启下跌。除因铁矿石价格反弹而一度走强的MinRes以外,其余各公司股价均伴随无锡电子盘价格快速下行。尽管无锡电子盘价格于12月下旬起有所反弹,国内碳酸锂现货价格的加速下行,令各公司股价持续承压至2022年底。

第一轮反弹(2023年初至2月初):无锡电子盘小幅回升且碳酸锂现货价格逐步企稳,叠加12月下游创历史新高的终端需求数据刺激,各公司股价于1月出现了一轮集体反弹,直到1月下旬起,各公司陆续公布季度运营数据,股价走势出现一定分化。

第二轮下跌(2023年2月初至4月初):首先,1月的终端需求数据因补贴终止,环比出现断崖式下滑,随后宁德时代于2月中旬提出了以20万元/吨为基准的锂矿返利计划,加剧了锂价的全方位下行,各公司股价也再度步入下行通道。澳洲Liontown Resources公司3月28日披露了雅保的收购意向,曾引发了一轮澳洲公司的短期反弹。

第二轮反弹(2023年4月初至今):由于下游需求逐步出现边际改善,无锡电子盘于4月初跌至约13万元/吨后触底反弹,各公司股价也开始小幅回升。随后,由于各公司1Q23运营状况存在较大差异,叠加智利国有化锂产业和重大并购重组等事件影响,各公司股价表现有所分化,但随着国内碳酸锂价格稳步回升,整体走势回归上行通道。

图表21:近半年内重点海外锂业公司股价与锂价走势对比

资料来源:S&P Global、上海有色网、Fastmarkets、Wind、亚洲金属网、中金公司研究部

资料来源:S&P Global、上海有色网、Fastmarkets、Wind、亚洲金属网、中金公司研究部关注各公司不同的销售策略及其对锂矿与锂盐价格的收敛路径的影响。我们认为2Q23仍将继续作为上游锂矿企业与其下游客户的关键博弈期。尽管部分锂矿企业有意采取以量换价的策略,但考虑到:1)下游需求的复苏相对温和;2)产业链库存的消化仍需一定时间;3)供给侧的释放依然较为充分,我们认为锂价短期反弹至足以覆盖当前高锂矿成本的可能性不高,锂矿厂商的挺价行为或将难以长期维持。