中金:对未来半年出口可以乐观一些

本文来自格隆汇专栏:中金研究;作者:郑宇驰 张文朗

摘要

2023年8月以美元计价出口同比-8.8%(7月为-14.5%)、进口同比-7.3%(7月为-12.4%),出口基本符合市场预期,进口降幅收窄程度高于市场预期(Bloomberg出口、进口市场预期皆为-9.0%)。基数效应是出口降幅收窄的主要贡献因素,而排除基数效应后,进口边际改善幅度较出口更为显著。我们认为,对未来半年出口可以乐观一些。我们预计,作为全球最终需求的主要来源地的美国经济在未来六个月将保持韧性,而和中国出口更为紧密的美国制造业最近两个月见底企稳迹象明显,可能会在今年四季度开始新一轮的补库存,支撑中国出口。而全球贸易再配置效应使得中国整体出口受到的影响相对有限。

正文

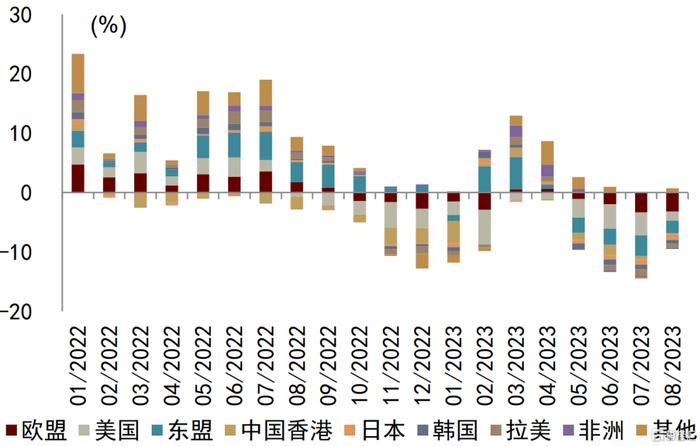

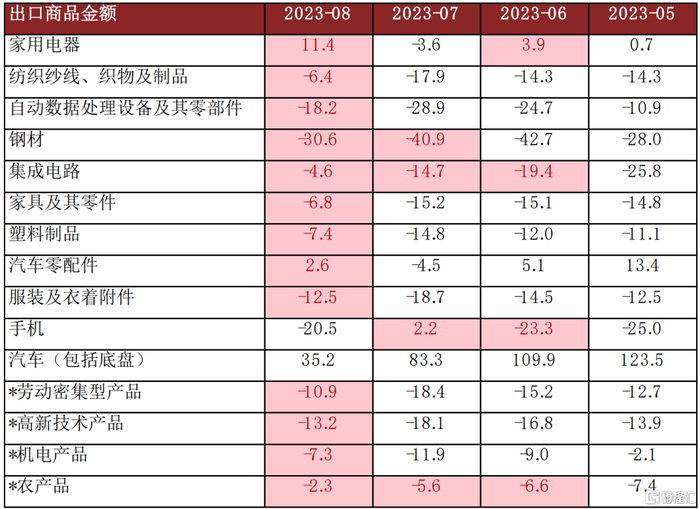

基数效应是出口降幅收窄的主要贡献因素。出口同比增速从7月的-14.5%上升至8月的-8.8%,主要是基数效应所致。2022年7月和8月同比增速分别为17.2%和6.5%。排除基数因素之后,8月相较于7月31亿美元的月度环比增长基本与季节性相符。分目的地来看,对美国、东盟、欧盟8月出口同比增速分别为-9.5%、-13.3%、-19.6%,较7月上升13.6ppt、8.2ppt、1.0ppt。分品类来看,8月劳动密集型产品出口同比-10.9%,较7月改善7.6ppt。家用电器、纺织品、自动数据处理设备同比分别为11.4%、-6.4%、-18.2%,较7月改善15.0ppt、11.5ppt、10.7ppt;汽车在高基数下增速有所回落,8月同比为35.2%(7月为83.3%)。

进口降幅收窄较多,内需边际改善明显。进口降幅收窄同样也有基数效应改善的贡献,2022年7、8月进口同比分别为1.4%、-0.5%。而且排除基数效应后,进口边际改善幅度较出口更为显著。从量价分解来看,进口数量改善可能是主要贡献项。8月CRB指数同比-4.3%,降幅较7月的-4.1%小幅扩大。而8月PMI进口48.9%,较7月环比上升2.1ppt,显著高于季节性。分品类来看,铜、原有、铁矿石、塑料进口数量同比增速都有5个百分点以上的边际改善。

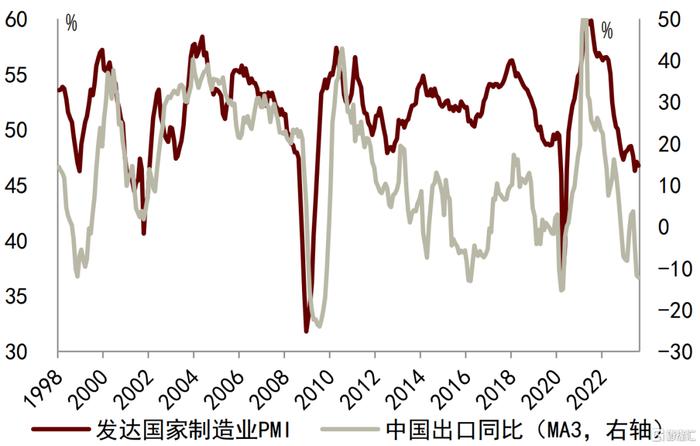

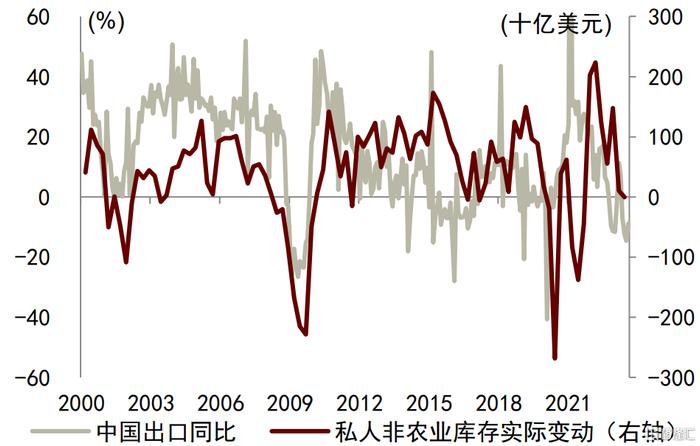

对未来半年出口可以乐观一些。我们预计,作为全球最终需求的主要来源地的美国经济在未来六个月将保持韧性。而和中国出口更为紧密的美国制造业最近两个月见底企稳迹象明显,ISM制造业PMI连续两个月反弹,有望带动整体发达国家制造业企稳改善,这或将对中国出口形成支撑。此外,我们预计美国制造业可能会在今年四季度开始新一轮的补库存,支撑中国出口。而所谓的贸易脱钩效应更多体现在中美双边贸易数据中,全球贸易再配置效应使得中国整体出口受到的影响相对有限。从数据来看,2023年前7月中国出口同比-5%,而美国进口同比-6%,基本保持同步。叠加基数效应,年内出口同比增速转正或在11月。行业上来说,继续关注以下三方面:一是中国产品竞争力结构性改善的汽车、新能源,二是美国去库存相对比较充分的品类,例如家电等,三是关注电子产业链的边际企稳。

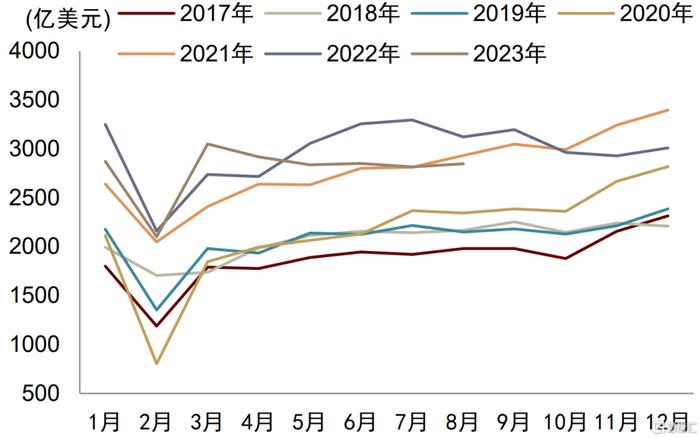

图表1:出口当月金额

资料来源:Wind,中金公司研究部

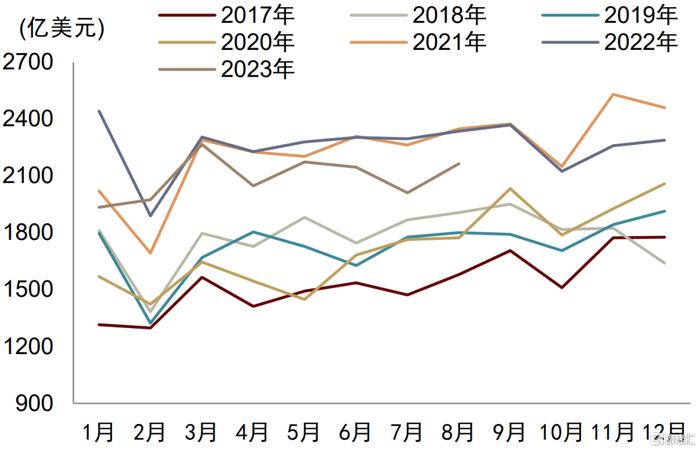

资料来源:Wind,中金公司研究部图表2:进口当月金额

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表3:中国出口同比增速分解

资料来源:CEIC,中金公司研究部

资料来源:CEIC,中金公司研究部图表4:发达国家制造业PMI与中国出口同比

资料来源:Wind,Markit,中金公司研究部

资料来源:Wind,Markit,中金公司研究部图表5:美国库存环比变化与中国出口同比

资料来源:CEIC,中金公司研究部

资料来源:CEIC,中金公司研究部图表6:中国出口同比与美国进口同比

资料来源:Markit,中金公司研究部

资料来源:Markit,中金公司研究部图表7:对主要地区出口和进口的同比增速(单位:%)

资料来源:CEIC,中金公司研究部

资料来源:CEIC,中金公司研究部图表8:主要商品出口金额的同比增速(单位:%)

资料来源:CEIC,中金公司研究部 注:*代表大类商品,或包括本表中已列名的有关商品

资料来源:CEIC,中金公司研究部 注:*代表大类商品,或包括本表中已列名的有关商品图表9:主要商品进口的同比增速(单位:%)

资料来源:CEIC,中金公司研究部 注:*代表大类商品,或包括本表中已列名的有关商品

资料来源:CEIC,中金公司研究部 注:*代表大类商品,或包括本表中已列名的有关商品注:本文摘自:2023年9月7日已经发布的《对未来半年出口可以乐观一些――2023年8月进出口数据点评》

分析员 郑宇驰 SAC 执证编号:S0080520110001 SFC CE Ref:BRF442

分析员 张文朗 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988