文远知行获中金公司“买入”评级,目标股价19美元,暴涨55%

1月21日,中金公司发布对文远知行(WRD.US)的首次覆盖报告,给予文远知行跑赢行业(买入)评级和目标价19.0美元,较当前股价具有55%的上行空间。

研报指出“文远知行具备多元产品布局和自动驾驶技术实力,在Robotaxi等多条产品线均已取得实际的进展,且国际化的先发优势有望助力公司的长远发展”。

文远知行自动驾驶全家福

文远知行自动驾驶全家福在企业自身发展基础上,研报认为,文远知行拥有广袤市场的头部供应商,以及商业化与国际化表现亮眼,是其值得投资的核心支撑观点。

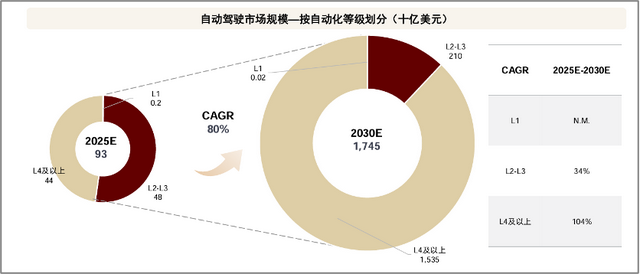

首先,由于日趋成熟的人工智能等技术加持,自动驾驶系统能够相对独立完成驾驶任务,对传统成本结构起到改变,更具安全性。同时根据CIC预测,2030年全球L4及以上等级自动驾驶的市场规模有望超过1.5万亿美元,中国的市场规模约为5,810亿美元。而文远知行作为软件解决方案供应商,能够在边际扩张成本低、网络效应和规模效应等优势下,占据L4级自动驾驶产业价值链中的重要地位,并从中受益。

数据资料来源::CIC,文远知行公司公告,中金公司研究部

数据资料来源::CIC,文远知行公司公告,中金公司研究部其次,文远知行采用多产品线协同发力,并在每条业务线方面均展现出成熟可行的落地方案。产品面上,文远知行拥有L4级自动驾驶产品和ADAS高阶智能驾驶服务,应用场景涵盖出行、物流和环卫等多个领域,相较同类型企业产品组合更为丰富;技术面上,文远知行自动驾驶车辆在测试及运营期间,出现0次主动责任事故,且产品能够应对城中村、夜间、高温、极寒等复杂/极端场景;商业面上,文远知行已在全球8个国家30个城市开展多产品线的试运营和商业化运营,累计丰厚的项目落地经验,为文远知行收入多源化、WeRide One技术栈数据算法训练都提供了切实可行的场景赋能。

文远知行WeRide One通用自动驾驶技术平台

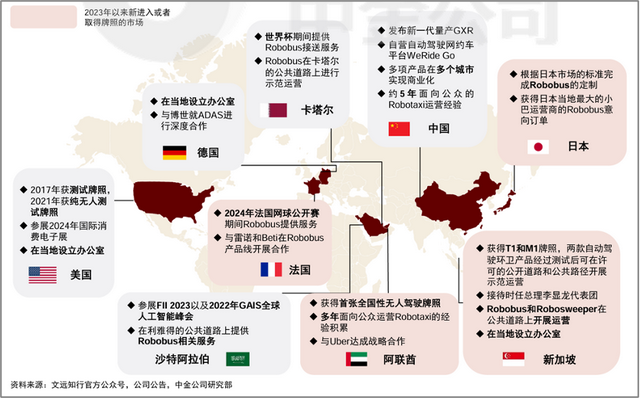

文远知行WeRide One通用自动驾驶技术平台然后,文远知行在国内不断突破创新的同时,也加快海外市场的布局。比如去年12月初,文远知行旗下Robotaxi业务在阿联酋正式落地,成为除美国和中国之外规模最大的商业运营Robotaxi车队;Robosweeper也先后获得新加坡M1和T1许可;Robobus获得日本客户的意向订单,ADAS业务合作方博世为国际性Tier 1龙头等等。诸如此类的项目均涵盖产品定制、牌照获取等耗费时间的事项,文远知行在国际化布局上累积起来的先发优势,必然将成为公司未来增长的重要驱动因素。

文远知行的国际化布局

文远知行的国际化布局最后,文远知行和吉利、宇通、江铃、金龙等合作量产L4自动驾驶车辆;与博世、Uber等国际企业建立战略伙伴关系。产业链层面深度绑定的合作关系将为公司的长远发展奠基,实现文远知行自身庞大的生态建设能力。

综上所述,中金研报认为,未来文远知行将恢复收入快速增长的态势,同时,随着公司收入增长和费用控制,文远知行的净亏损率将逐步收窄,预计2026年收入达到14.3亿元,予以跑赢行业评级。