频频暴雷!中信银行待涅槃重生

近日获悉,券业“常青树”中信建投证券党委书记、董事长王常青即将到任退休,中信银行行长刘成已任命为中信建投证券新党委书记,按照惯例,后续刘成将接任中信建投证券董事长一职。

据观察,多年以来,中信银行在高级管理人员的权力制约监督上频频“暴雷”。众多高层管理人员被问责,暴露出中信银行在内部控制方面存在一定缺陷。

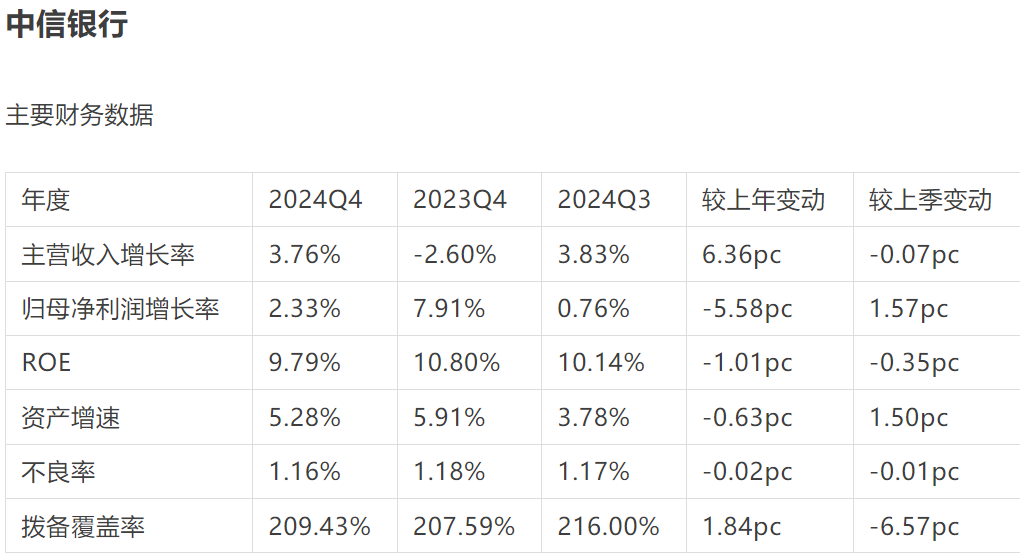

当前,中信银行还要面对的是业绩压力。2024年前三季度,中信银行实现营收1622.1亿元、归母净利润518.26亿元,二者同比增速分别为3.83%、0.76%,利润增长微乎其微。

中信银行行长刘成“接棒”董事长

刘成从中信银行被调至中信建投证券,算是中信集团内部的调整。中信集团下属的金融机构,包括中信银行、中信证券、中信建投证券、中信信托,中信保诚人寿等,每一家金融机构在行业中的地位都举足轻重。

刘成出生于1967年12月, 1989年7月毕业于中央财政金融学院(现“中央财经大学”)金融系,获得经济学学士学位,并留校任教至1995年3月,期间在该校获得经济学硕士学位。

此后,刘成历任国家计划委员会(现“国家发改委”)财政金融司主任科员、经济政策协调司主任科员、助理调研员;国家发改委财政金融司财政处助理调研员、调研员等。

2004年12月至2018年4月,刘成担任国务院办公厅秘书二局一处正处级干部、一处一秘、一处调研员兼副处长;正处级秘书、副局级秘书、正局级秘书。

2018年,刘成进入银行业,担任中信银行党委委员、监事长。2021年11月,担任该行常务副行长;一年后担任该行副行长。2023年4月,朱鹤新辞去中信银行董事长职务,中信银行行长方合英成为中信银行董事长,副行长刘成接替方合英升任行长。

刘成进入中信银行近7年,从副行长升任行长的时间仅用了不到半年,该行资产规模和业绩实现稳步增长。

在本次刘成职务变动前,2024年,中信银行副行长“两进一出”。2024年4月,副行长、财务总监王康因工作调整原因辞任,后出任进出口银行副行长;5月,中信银行聘任贺劲松为副行长;9月,聘任谷凌云为该行副行长。谷凌云和贺劲松均是中信系统内擢升。

目前,中信银行高管人员包括,董事长方合英,副行长胡罡、谢志斌、吕天贵、贺劲松和谷凌云,业务总监陆金根,董事会秘书张青。

高层治理波动,权力制约监督成挑战

据观察,多年以来,中信银行在高级管理人员的权力制约监督上频频“暴雷”。

2019年,中信银行肇庆分行前行长李先文、肇庆分行营业部前总经理梁庆华,中信银行厦门分行前副行长、风险总监陈鹰,中信银行哈尔滨分行前行长于成信等先后被查;2020年9月,中信银行前副行长兼深圳分行行长陈许英被判刑15年;前行长孙德顺受贿近十亿元,2023年接受公开审判……众多高层管理人员被问责,暴露出中信银行在内部控制方面存在一定缺陷。

此外,中信银行近十年来在“行长负责制”和“董事长负责制”之间“反复横跳”。2016年李庆萍任董事长之前,董事长多由集团领导兼任,行长负责中信银行的管理。李庆萍任董事长后演变为“董事长负责制”,2021年重新回到“行长负责制”,此后方合英于2023年担任中信银行董事长并作为执行董事,又回归到“董事长负责制”。

一个清晰的治理结构对于确保公司稳定和高效运营至关重要。频繁的领导层责任制度变更可能导致管理上的不连续性,使得长期战略和政策的执行难以保持一致性。并且不同责任制度下的决策流程和权力分配可能不同,这种变动可能导致内部决策效率降低。

结构的不断改变,让人不禁产生疑问,中信银行的战略和业务推进是否受其影响?

业绩承压,增收不增利难题待解

当前,中信银行还要面对的是业绩压力。

2024年前三季度,中信银行营收1622.1亿元、归母净利润518.26亿元,二者同比增速分别为3.83%、0.76%,营收扭转了2023年下滑的颓势,但利润增长微乎其微。

细看年报中的具体数据,投资收益出现大幅增加,由2023年同期的151.89亿元增长至220.44亿元,占营业收入的比重达到13.6%,较2023年同期增长了近4个百分点。由此可见,投资收益的增长为营业收入做出了不少贡献。

一般来讲,一家银行如果出现“增收不增利”的情况,可以从运营成本、信用减值损失、净息差或宏观经济因素等多方面分析原因。对应到中信银行,根据其半年报和三季报等公开发布的财务数据,出现较大变化的是业务及管理费和信用减值损失。

其中,2024年前三季度的业务及管理费达到467.02亿元,同比增加了36.69亿元,增幅达8.53%。值得注意的是,前三季度的净利润勉强能覆盖业务及管理的费用。

中信银行的业务及管理费在进入2024年后就一直保持同比增长趋势,主要包括员工成本、物业及设备支出和其他一般营运及管理费用。但根据其公布的2024年半年报,集团共有各类员工63821人,合同制员工63017人,派遣及聘用协议员工804人。以上数据较2023年年末均有明显下滑,集团员工总数下降了3070人,其中包括3040名合同制员工。可见员工缩编与员工成本呈现反比。

2024年三季报虽未列出该项费用的明细,但根据半年报可以看到,员工成本中“离职后福利—设定提存计划”费用达到21.38亿元,同比增长38.56%,主要被中信银行用于优化员工福利保障。

再看信用减值损失,2024年前三季度中信银行的信用减值损失为513.43亿元,同比减少9.84亿元。

一般来讲,信用减值损失减少对于银行来说是一个积极信号,它通常意味着银行资产状况的改善和经营风险的降低。

但从具体数字来看,前三季度的信用减值损失与净利润相差不多。

净利润在相当程度上依赖于信用减值损失的减少,但中信银行前三季度同比减少了近10亿元的信用减值损失,却只换来不到3亿元净利润的增长。这也在一定程度上说明,中信银行在提升贷款品质方面仍有必要加大努力,降低潜在损失,增加盈利。

小结

面对业绩承压和内部治理的挑战,中信银行的新一轮高层调整无疑承载着更多期待。刘成从中信银行行长到中信建投证券党委书记的角色转换,不仅是中信集团内部资源整合的一部分,也是中信银行寻求治理创新和业绩突破的关键一步。

未来,中信银行需在优化治理结构、强化内部控制的同时,积极应对“增收不增利”的难题,通过精细化管理和业务创新,推动业绩稳健增长,重塑市场信心。这一系列变动能否引领中信银行走出困境,实现新的发展,时间将给出最终答案。

(转自:不良资产行业观研)