������֤ȯ����ѧ��Ʒ�������Ƽ���603004����Ⱦ����ԭ��ͷ����ҵ�����ְ�������ϳ˷����

�����ϸ��ѧƷ���� 30 �꣬Ⱦ����ԭ�ϡ����ֹ��̵�������ƽ�

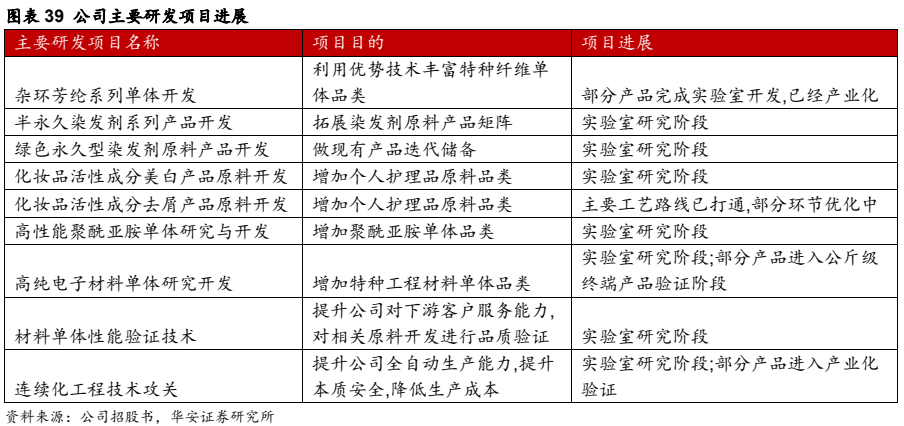

��˾�ھ�ϸ��ѧƷ��ҵ��� 30 �꣬��Ҫ����Ⱦ����ԭ�ϡ����ֹ��̲��ϵ��塢ֲ�����ϵȾ�ϸ��ѧƷ���з������������ۺ�ó�ף���Ҫ�ͻ����ǻ�ױƷ�����ֹ��̲��ϵ�Ӧ���������οͻ���ҪΪŷ���š����ߡ��Ƶ�/���ȡ�������ѧ����ϻ�ѧ��ȫ��֪����ҵ���� 3 ��ǰ���ͻ�����ռ�Ⱦ��� 50%���ϡ���˾���������Ƽ��Ͷ����Ƽ������������أ�����Эͬ���ã� �ḻ���ƹ�˾��Ʒ�������Ƽ��ǹ�˾�ĵ�һ�������أ���Ҫ����ֵ�ߡ������ܼ������ղ�Ʒ�������ӹ���Ŀǰ����2020 �ֲ��ܣ�ļͶ��Ŀ����� 1320 �����ֲ��ϵ��弰����������Ŀ��һ�� 555 ���� 2024 ����Ѯ�������������Ƽ���Ϊ��˾�ĵڶ��������أ�ְ�����ڡ����̰塢���������Ҫ����������˾��Ʒ��������Ի����IJ�Ʒ����λʱ�����ܻ�ýϴ����������ļͶ��Ŀ�Լ�������� 5000�����ֲ��ϵ��弰������Ŀ(һ��)��Ͷ������˾��ҵ�����ֽ��������ƣ���Ʒ���������ȫ��

ȫ��Ⱦ�����г��� 130 ����Ԫ����˾��ȫ������Ⱦ�����ͻ����ܰ�

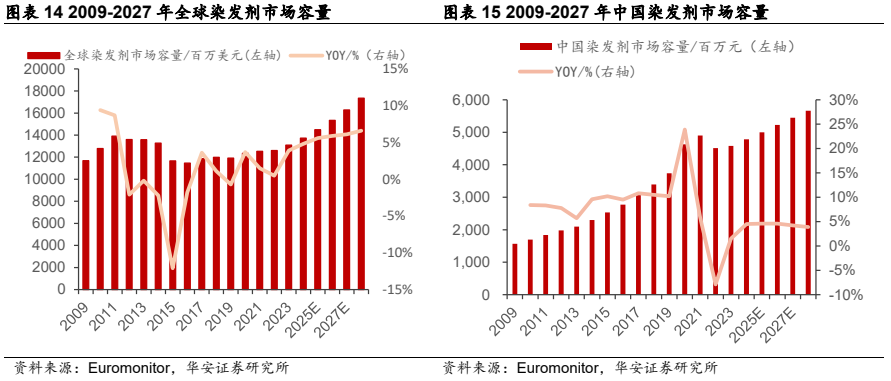

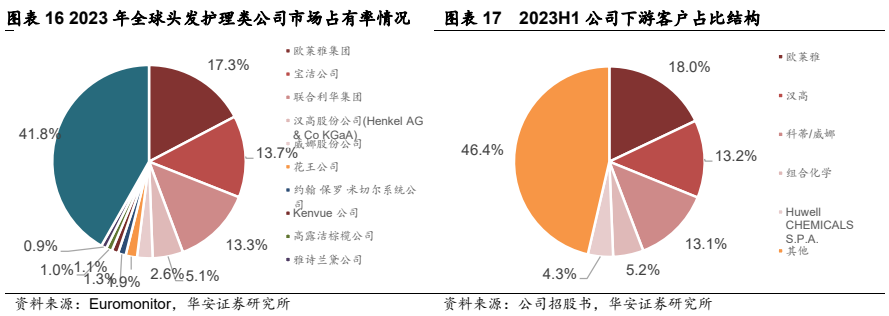

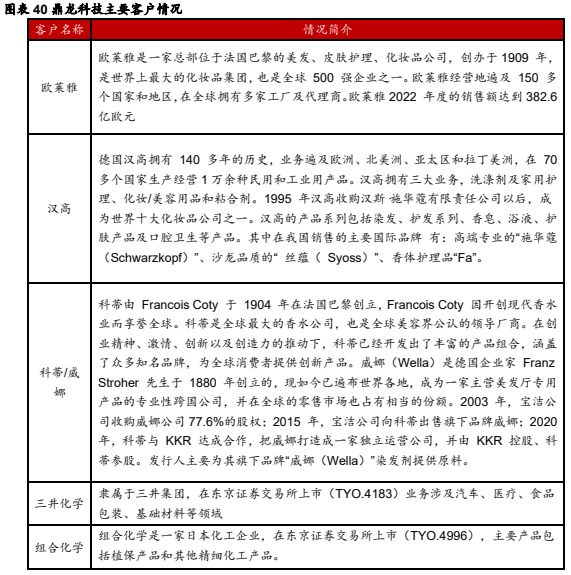

Ⱦ������Ҫ����ɫ������ϼ������������ɣ�ͨ������Ư���Լ�Ⱦɫ�ķ�ʽ����������ɫȾ�ϴ���Ӹ�����ͷ���ϡ�ȫ��Ⱦ�����г�������2009 ��� 116.8 ����Ԫ������ 2023 ��� 130.9 ����Ԫ���ڼ�����������������������ơ��й��г���Ⱦ�����г���������ͷ��Ϊǿ������2009 ��� 15.7 ��ԪѸ�������� 2023 ��� 45.8 ��Ԫ����˾��Ʒ��ҪӦ����������ͬ��ɫ��Ⱦ������ΪȾ�����ṩ��ɫ���ܣ�Ⱦ����ԭ��Ϊ��˾��һ��ҵ���飬��˾��ȫ����Ҫ��Ⱦ����ԭ��������֮һ��ŷ����Ϊ��˾��һ��ͻ���2023 ���ϰ��꣬Ӫ��ռ�� 18.0%������Ϊ��˾�ڶ���ͻ���Ӫ��ռ�� 13.2%���Ƶ�/����Ϊ��˾������ͻ���ռ�� 13.1%��Huwell Ϊ��˾�����ͻ���ռ�� 4.3%�����˾���� Lowenstein��Deimos��Alfa Parf �ȶ�ҿͻ���ӦȾ����ԭ�ϣ���ȫ������Ⱦ�����ͻ����ֽ��ܺ�����

���ֹ��̲����г��߶˲��컯����˾���ְ����弼�����ݸ߿ͻ��ȶ�

�ҹ������ǰ���ҵ��չ������������ҵ�����ƺ��ļ�����ϵ������������̼��ٽ��У���̩��ʱ�����Ρ������²��ȹ��ڹ�˾������������ǰ���Ʒ����˾��Ҫ�з������������ǰ����ϵ��л�����壬�Ӻϳ��Ʊ�����Ʒ���ᴿ��ȫ���տ���������ͻ����ڲ�Ʒ���������ܵ�Ҫ�����˶��־����ǰ����������ά�����ֹ��̲��ϵ��壬��������ѧ�ȿͻ����������õĺ�����ϵ��PBO ��ά���г���ǿ�ȡ�����ģ�������º����ȶ��ԣ��ǵ�ǰ�����ۺ����ܵ���ά���ϡ���˾��2018 �꿪ʼ��ɶ��³���չҵ�������Ϊ�乩Ӧ�ľۺϼ��ߴ� DHAB ����Ϊ PBO ��ά�ijɹ��ϳɼ���Ʒ�����ܡ��������˹ؼ������ã�Ŀǰ PBO �������Ҫ���οͻ������ɶ��³����пƽ�粡���������ȹ�����ҵ��

��1����Ŀ������Ȳ���Ԥ�ڵķ��գ�

��2����Ŀ�������Ȳ���Ԥ�ڵķ��գ�

��3��ԭ���ϼ۸��������ķ��գ�

��4����Ʒ�۸����µ��ķ��ա�

1

�Ծ�ϸ����������ң�Ⱦ�����²���Эͬ��չ

1.1 �Դ��¾�ϸ���������������ϸ��ѧ���� 30 ��

�����Ƽ���Ҫ����Ⱦ����ԭ�ϡ����ֹ��̲��ϵ��塢ֲ�����ϵȾ�ϸ��ѧƷ���㽭�����Ƽ��ɷ�����˾��Ҫ����Ⱦ����ԭ�ϡ����ֹ��̲��ϵ��塢ֲ�����ϵȾ�ϸ��ѧƷ���з������������ۣ��ͻ���Ҫ���ǻ�ױƷ�����ֹ��̲��ϵ�Ӧ������˾ǰ��Ϊ 2007 ��������㽭�����Ƽ�����˾���������ޣ���2020 �궦������ͨ���ɶ��������Ϊ�ɷ�����˾��ͬʱ�ɶ������㽭�����²�������˾�ع�94.34%�����ݶ�Խ��ҵ������ѯ�ϻ���ҵ�ֹ� 5.65%����˾���������Ⱦ����ԭ�ϡ����ֹ��̲��ϵ��塢ֲ�����ϵ����ְ��ྫϸ��ѧƷ���з�����������˾�о������϶�Ϊ��ʡ����ҵ�о�Ժ�� ����ʡ�����¼�����ҵ�о��������ġ� ��2023 �� 1 �£���˾����Ϊר��������ҵ���������ز��ַ��棬 2017 �꣬��˾ͨ������ȡ�ý��ն��� 80%�Ĺ�Ȩ��2020 �꣬���ն�����Ϊ��˾��ȫ���ӹ�˾��2019 �� 4 ���ܡ���ˮ 3��21 ��ը�¹ʡ� ���������Ӱ��ͣ��������� 2019 ��������ɹ������ӹ�˾�����Ƽ������� 2022 �����ʼ���������Թ�˾��������γ�����Ч���䡣2024�� 1 �£���˾�չ������Ƽ�ʣ�� 40%��Ȩʹ���Ϊ��˾ȫ���ӹ�˾������ 30 ����ķ�չ����˾��Ϊȫ�����ȵĵ��幩Ӧ�̣����� 2023 ��ɹ����������С�

��˾���οͻ���ҪΪŷ���š����ߡ��Ƶ�/���ȡ�������ѧ����ϻ�ѧ��ȫ��֪����ҵ���� 3 ��ǰ���ͻ�����ռ�Ⱦ��� 50%���ϡ���˾�Գ���������һֱ���пƼ����¡���ɫ�����ķ�չ����������з��������߸���ֵ���������µľ�ϸ������Ʒ����Ⱦ����ԭ������ΪȾ�����ṩ��ɫ���ܣ�����������ͬ��ɫ��Ⱦ��������ȫ��֪��Ⱦ����Ʒ��ŷ���š�ʩ��ޢ�����ȵȽ����˶����ȶ��ĺ�����ϵ����Ⱦ������ҵ�Ŀ��ٷ�չ�£���˾Ҳ��֮ʵ�ֿ��ٳɳ���һ���棬��˾�����г�����Ͽͻ����Ͽ����²�Ʒ���ƶ�Ⱦ����Ʒ����ϵ�л������ݽ�����һ���棬��˾����˳Ӧ��ʱ���µĿͻ������������������ڿ�������һ�������尲ȫ�����������̼���Ⱦ����ԭ�ϲ�Ʒ����ֲ������������Ҫ���ڳ��ݼ���ɱ������ֲ����Ʒ�ĺϳɣ�������Ҫ�ͻ�������ϻ�ѧ��ARYSTA �ȡ������ֹ��̲��ϵ�������Ʒ��Ҫ�������ֹ��̲��ϵĺϳɣ���Ҫ�ϳɷ���Ϊ PBO ��ά������ǰ�����˾���δ����չս�Ժ����������ص㣬�����������˶������ֹ��̲��ϵ����Ʒ�����οͻ���Ʒ���ǵ���ͨ�š����պ��졢�������������ͻ�����������ѧ���³��²ĵȡ��� 3 �꣬��˾ǰ���ͻ���������ռ�Ⱦ�Ϊ 50%���ϣ��ͻ����жȽϸߡ�

��˾���ж����Ƽ��Ͷ����Ƽ������������أ�����Эͬ���ã��ḻ���ƹ�˾��Ʒ���������Ƽ��ǹ�˾��һ�������أ���Ҫ����ֵ�ߡ������ܼ����ն˲�Ʒ�������ӹ���Ŀǰ���� 2020 �ֲ��ܣ�ļͶ��Ŀ����� 1320 �����ֲ��ϵ��弰����������Ŀ�� һ�� 555 ���� 2024 �� 5 �µ��������������Ƽ���Ϊ��˾�ĵڶ��������أ�ְ�����ڡ����̰塢���������Ҫ����������˾��Ʒ��������Ի����IJ�Ʒ�������Ʒ������Լ���Ӧ��������ҷ�Ӧʱ���϶̣���λʱ�����ܻ�ýϴ������һ�����ܳнӽ��ն������صIJ��ֲ�Ʒ���ܣ��ֲ���Ӧ��������������һ�����ܹ�������������Ӧ������ó����ʽ��Ӫ�ı�������˾�������������ڡ��ﳤ�������̡ܶ�������Է�������Ҫ���ã�����������������ͬʱ�Ż��˲��ܲ��֣������˹�˾���������IJ�ҵ�����֡�������ȫ�IJ�Ʒ����ͬΪ����ͻ�����������Ʒ�����������ס�

1.2 �߹ܼ����������Ȩ�ȶ��滮����

��˾��Ȩ�ṹ������ʵ����Ϊ��˹ޱ����������ָ߹ֹܳɣ����Ϲ�˾�ȶ���չ����˾�ɶ����������²��ϳ��� 70.75%��Ȩ�����ݶ�Խ���� 4.25%��Ȩ�����ж��³���˹ޱ���ж����²��� 77.00%�Ĺ�Ȩ������ִ�ж��£����к��ݶ�Խ 18.66%�Ĺ�Ȩ������ִ������ϻ��ˡ�������ϵ��˹ޱ֮Ů�����к��ݶ�Խ 0.14%�ɷݲ����η����˶��£���˹ޱ��������Ϊ��˾��ʵ�ʿ����ˡ����⣬��˾������Ҳͨ�������²��ϳ��в��ֹ�Ȩ���ܾ���ʷԪ�������ܾ����쾼�ֱ���ж����²��� 9.00%��3.00%��Ȩ����˾��������в�ͬ�ݶ��Ȩ����ʾ��˾�Գ��ڷ�չ���ȶ��ԡ�2024�� 1 �£���˾�չ����ɿع��ӹ�˾�����Ƽ�ʣ�� 40%��Ȩʹ���Ϊ��˾ȫ���ӹ�˾��

1.3 ��˾ӯ�������ȶ��������������з�Ͷ��

�� 5 �꣬��˾Ӫҵ�����ĸ������������ȶ���������˾������Ҫ����Ⱦ���������ֹ��̲����Լ�ֲ�ﱣ������������ȡ�2022 �꣬��˾Ӫ�� 8.31 ��Ԫ��ͬ������ 18.48%����ĸ���� 1.51 ��Ԫ��ͬ������ 58.58%��ʵ�ֽϿ�������2023 �깫˾�����������������Լ��ͻ�������棬ֲ�����Ϻ��������������½�����˾Ӫ�� 7.42 ��Ԫ��ͬ���½� 10.74%����ĸ���� 1.74 ��Ԫ��ͬ������ 15.54%����Ȼ��ɽϸ�������ҵ��������2024Q1���ڷż�Ӱ�죬��˾Ӫ�� 1.74 ��Ԫ��ͬ���½� 23.34%����ĸ������ 0.42 ��Ԫ��ͬ���½� 12.39%��δ���������������Լ�ļͶ��Ŀ����Ͷ��������Ԥ�ƹ�˾ҵ����ά�ָ�����������

��˾������������ͻ������ȶ�������������Ʒ���������Ʋ�Ʒ�ṹ������ë�����ȶ���������˾���������²�Ʒ���¼����Ŀ����봴�¹�����ȷ�����������ʹ�����������ҵ�ڱ������ȵ�λ����Щ�꣬ë���ʱ����ȶ�����������2019-2023 �깫˾����ë���ʷֱ�Ϊ 34.30%��37.86%��31.04%��30.62%��40.33%�Լ� 45.97%������Ӫҵ�����빱��������Ⱦ����ԭ����Ϊ��˾��һ��ҵ���飬Ӫ��ռ�ȷֱ�Ϊ 67.99%��69.20%��70.76%�� 74.10%�����Ȳ�����̬�ƣ����ֹ��̲��ϵ�������빱��������������ƣ���˾��ֲ�����ϵ����빱�����꽵�ͣ���Ҫ���г������Ͳ�������Ӱ�졣

2

Ⱦ�����г��ȶ����������οͻ����ܺ���

Ⱦ����ԭ����Ҫ�з����������ʣ�����Ӧ����ͷ��������Ⱦ����ԭ����Ϊһ�ྫϸ��ѧƷ��������ҪΪ�������ķ������࣬��ʯ�ͻ��������β�Ʒ��������Ҫ������������Ⱦ����Ʒ��Ⱦ���ࡢȾ��Һ��Ⱦ����ĭ�����ڸı�ͷ������ɫ�����⣬Ⱦ����ԭ�����ڻ����顢�������͵Ȼ�����Ʒ���������������ͷ������ǿͷ���Ĺ���͵��ԣ�ʹͷ�����ӽ�����Ⱦ����ԭ�ϵ����������Ⱦ�����г��ľ�����ϢϢ��ء�

Ⱦ������Ҫ����ɫ������ϼ������������ɣ�ͨ������Ư���Լ�Ⱦɫ�ķ�ʽ�������Ե���ɫȾ�ϴ���Ӹ�����ͷ���ϡ�Ⱦ����ԭ����Ⱦ��������Ҫ�ɷ֣�һ������ɫ������ϼ����������������ϵ���ɣ�ͨ����ͬ�䷽��ϳ�Ⱦ��������Ҫ������ͷ��Ƥ�㣬ͨ�����뷢˿���������γɴ���ӽ�����ﵽȾɫЧ������ʹ����������ͷ���ĺ�ɫ����������һ����ɫ�������ʣ��Ӷ�ʹͷ����ɫ�ı�Ư�ף������̶�Խ��ͷ������ɫԽdz��ͬʱ���Լ�ʹͷ��ë��Ƭ�����������������룬�Ӷ�������Ч��Ư��ͷ����ͷ��Ư����ɫ�� ����ɫ��ֱ�Ӿ�����Ⱦ��ɫ��һ��ʹ����Է��������ϵ�����ֱ����С�ķ��ӣ��ڼ��������¾���һϵ�з�Ӧ��Ƥ�ʲ�������ɫ������Ӷ���ͷ��Ⱦ��������ɫ��һ�˵İ�����ͷ���������ã���һ����ͨ������������ϼ������������������Ϸ�Ӧ���ϳɵIJ�������ɫȾ�ϴ���Ӹ�����ͷ���ϣ��Ӷ�ʹͷ������ɫ����ɫ���˹������ɵ���ɫ������̶���Ƥ�ʲ��ڲ���ϴ��ʱ�������䡣

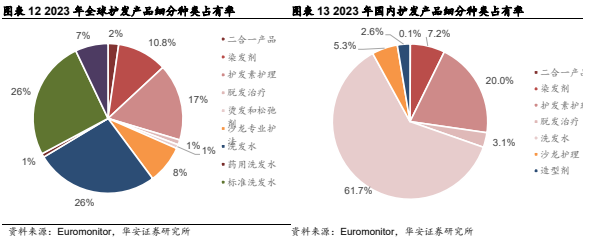

Ⱦ�����г����������ֲ�������̬�ƣ��������й��г�������������ʾ��ǿ�������DZ�����г�������Ⱦ�����ǻ�����Ʒ����Ҫ����֮һ������ Euromonitor ���ݣ�ȫ��ά�ȿ���Ⱦ����ռ������Ʒ�����ﵽ 10.8%�����ڷ��棬Ⱦ�����г�ռ������Ʒ�����ﵽ 7.2%����Ҫ���ں��⡣��ȫ��Ⱦ�����г��ڹ�ȥʮ����侭��������������������̣����� Euromonitor ��ͳ�����ݣ�ȫ��Ⱦ�����г������� 2009��� 116.8 ����Ԫ������ 2023 ��� 130.9 ����Ԫ���ڼ�����������������������ơ��й��г���Ⱦ�����г���������ͷ��Ϊǿ������ 2009 ��� 15.7 ��ԪѸ�������� 2023 ��� 45.8 ��Ԫ��������������������ȫ��ƽ��ˮƽ�������� 2020 �꣬�й��г�ӭ������ʽ�����������ʸߴ� 23.90%����Ҫ�����������߶�������ʱ�еIJ������Լ��������������Ŀ��ٷ�չ��2022 ���Ժ���״����Ȼ��ȷ�����Լ���������Ϊ�����۵�������ƽ̨�����ش�ת�䣬������ת�����Ϲ���������ͷ�����������¿����ۡ�����Ⱦ�����������ٷŻ��������ž��ó�����ů�Լ�������ȥ�⣬Ԥ����δ�������ڽ������ȶ�������̬�ƣ���������̬�Ʋ����������й��г��������DZ����ҲԤʾ��Ⱦ������ҵ���й��г���ӭ�����ӹ����ķ�չǰ����

Ⱦ������ҵ����ȶ�����˾��ͻ���ͷ����ҵΪ����Ⱦ��������Ⱦ���������Լ�ʱ�еĶ���Ч����ȫ��Ⱦ�����г��������� 130 ����Ԫ��������ҵ�ڶ࣬��������ֹ�ͷ¢�����ƣ��г��ݶ���Ҫ��ȫ�����������ջ���˾¢�ϣ����� Euromonitor��ͳ�����ݣ�2023 ��ŷ������Ϊȫ��ͷ��������ͷ����˾����ͷ�������г��е�ռ���ʴﵽ 17.3%������ﵽ 13.7%�����������ﵽ 13.3%��ʩ��ޢ������������Ʒ�ƣ��ﵽ 5.1%�����ȣ��Ƶټ���/����Ʒ�ƣ��ﵽ 2.6%�ȣ���Щ��˾��Ⱦ�����г���ռ��������λ��ƾ����ḻ�IJ�Ʒ�ߡ����µļ�����������г�Ӫ�������Ϲ��̺���չ���г��ݶ��Ϊͷ��������Ʒ�г��ĵ�һ�ݶӡ�Ⱦ�����г� CR3 �г��ݶ�ﵽ 44.3%��CR5 �ﵽ 52.0%�������г��ݶ�ڶ���С��ҵ���֣���ЩƷ�Ƹ���ӵ�ж��ص�Ʒ����ɫ��������Ⱥ�壬ͨ�����ϵIJ�Ʒ���º��г���չ��������Ʒ�ƹ�ͬ����Ⱦ�����г��Ķ�Ԫ������֡���˾��ȫ��ͷ��ͷ��������˾��Ȱ����� 2023H1 ���ݣ�ŷ����Ϊ��˾��һ��ͻ���Ӫ��ռ�� 18.0%������Ϊ��˾�ڶ���ͻ���Ӫ��ռ�� 13.2%���Ƶ�/����Ϊ��˾������ͻ���ռ�� 13.1%����ϻ�ѧΪ��˾���Ĵ�ͻ���ռ�� 5.2%�����˾���� Huwell�� Lowenstein�� Deimos��Alfa Parf �ȶ�ҿͻ���ӦȾ����ԭ�ϣ��ɺ����Ʋ˾Ⱦ����ԭ��ռ����Խϸߵ��г��ݶ��ȫ����Ҫ��Ⱦ����ԭ��������֮һ��

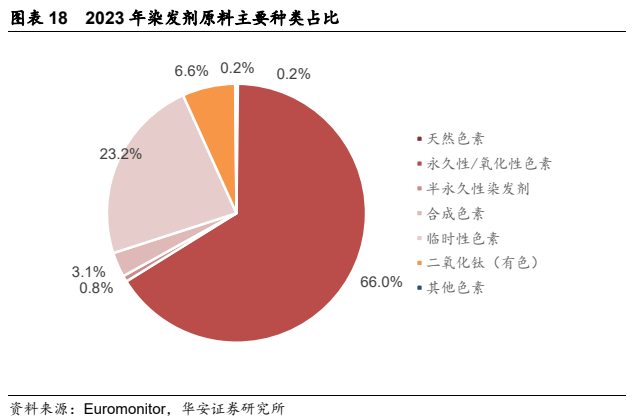

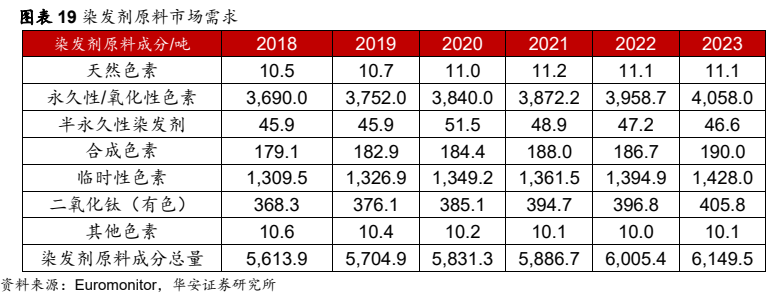

Ⱦ����ԭ�ϳɷ��У���������/������ɫ��Ϊ����ռ�ȴﵽ 66.0%��2018-2023����ҵ���ٴﵽ 1.84%��Ⱦ����ԭ�ϳɷ���Ҫ����������/������ɫ�ء���ʱ��ɫ�ء��������ѣ���ɫ�����ϳ�ɫ�ء���������Ⱦ������ɫ�أ����� Euromonitor ���ݣ�2023��Ⱦ����ԭ������Ӧ������Ϊ������/������ɫ�أ�ռ�ȴﵽ 66.0%����ʱ��ɫ����Ϊ�ڶ���Ӧ�����࣬ռ�ȴﵽ 23.2%���������ѣ���ɫ����Ϊ�������Ӽ���ռ�ȴﵽ 6.6%��2018 �꣬ȫ��Ⱦ����ԭ�ϳɷ���������Ϊ 5613.9 �֣�2023 ��ȫ��Ⱦ����ԭ�ϳɷ����������ﵽ 6,149.5 �֣��� 5 ����ҵ����Ϊ 1.84%��

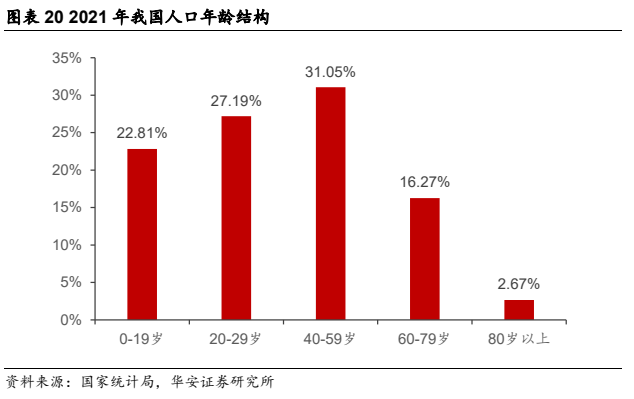

�˿ڽṹ�ı�ʹ��Ⱦ���������г��ȶ������������ײ���ʿ����������ϰ������ڹ���ѹ�������İ�Σ�������ձ飬���Ⱦ�����г������н�һ�����ӵ����ơ�40-60 ����Ⱥ��Ⱦ���������������ݰ�ý��ѯ�ı��棬�ҹ� 40-60 ������Ⱥ��Ⱦ���ϵ����ѽ��ռ����Ⱦ���г��� 80%�ķݶ���ҹ� 40-60 ������Ⱥռ������������ 2016 �꿪ʼ���ҹ� 40-59 ����Ⱥ���� 20-39 ����Ⱥ���ҹ��˿�ռ����ߵ���Ⱥ��ͬʱ 60 ��������ȺҲ���ڲ��������������С��� 2021 �꣬�ҹ� 40 �� 59�����Ⱥ��ȫ���˿�ռ����ߣ��ﵽ�� 31.05%�������˿ڽṹ�仯�����Ƕ��������DZ���ò���ӳ̶ȵļ���ҹ�Ⱦ�����г���ģԤ�ƽ������ȶ�����������Ⱦ����ԭ��Ҳ���������档��Ⱦ�����г���ģѸ����������Ԥ�����õ�����£�Ⱦ����ԭ�ϵ��г���ģԤ�ƽ��õ����������

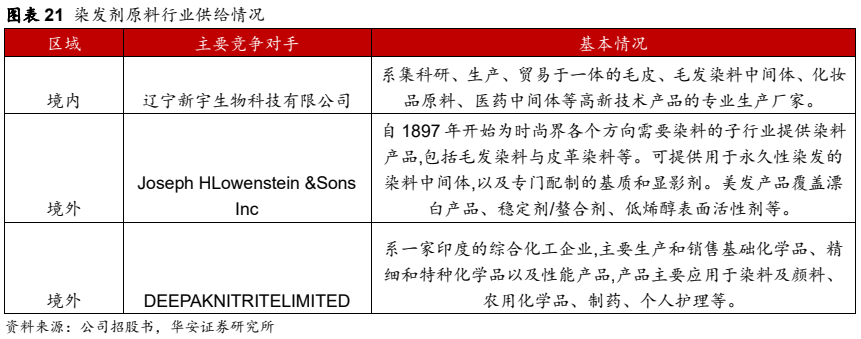

Ⱦ����ԭ����ҵ������֡�С��ɢ���ľ��棬������ҵ���жȽϵ͡���Ⱦ����ԭ������Ŀǰ�г����������С��ɢ�ľ�����֣�������ҵ����Ӧһ�ֻ��������ֲ�Ʒ��������С��Ⱦ����ԭ����ҵ������֡�С��ɢ���ľ��棬������ҵ���жȽϵ͡�����Ⱦ�����г�����ij���������Ⱦ����ԭ��������Ӧ��������Ʒ������ȫ���з�������ǿ����ҵ������ø���ķ�չ�ռ䡣

3

������ְ���ϸ���������ֹ��̲��ϳ˷����

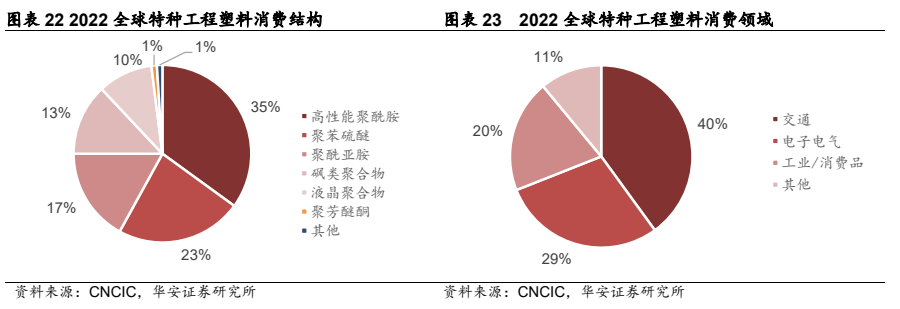

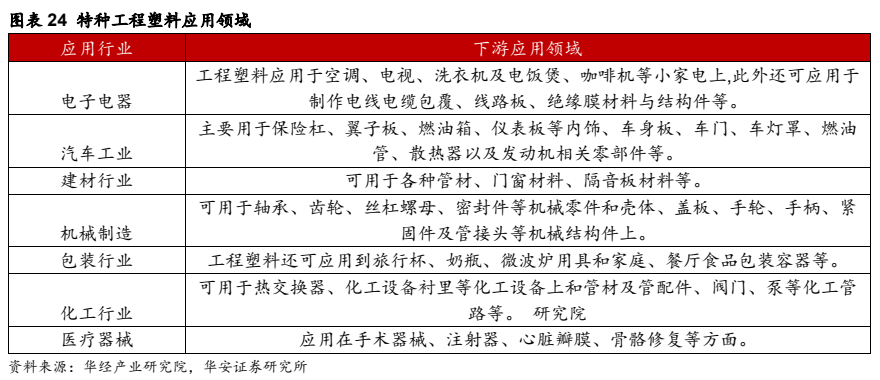

���ֹ��������������죬��Ҫ���ڽ�ͨ�����ӵ������������ֹ����������ۺ������ţ�����ʹ���¶��� 150�����ϵ�һ������ϣ���Ҫ�����۱����ѣ�PPS���������ܾ�������PPA��Ҳ�Ƹ�����������������PSF��������ͨ˫�� A �;��� PSU�����DZ�������֬ PPSU�������� PESU���۷��� PASF �ȣ����۷���ͪ��PAEK������������ͪ PEEK������ͪͪ PEKK������ͪ PEK �ȣ����۶Ա��ű������f����ά��PBO���ȡ����ֹ������ϼ�����¡���Ե����ʴ�ͻ�еǿ�ȸߵ��ŵ㣬���������ѽṹ���������ܾ�����ռ��35%�����������ֹ������ϣ��۱�����ռ��23%���ǵڶ������ֹ������ϣ������ǰ�ռ�� 17%������������������ͨ�����ֹ��̲�����������Ӧ������ռ�ȴﵽ 40%�����ӵ���ռ�ȴﵽ 29%���ǵڶ���Ӧ������ҵ/����Ʒ����ռ�� 20%����������ռ�� 11%��

3.1 �����ǰ����������٣������г�����Эͬ��չ

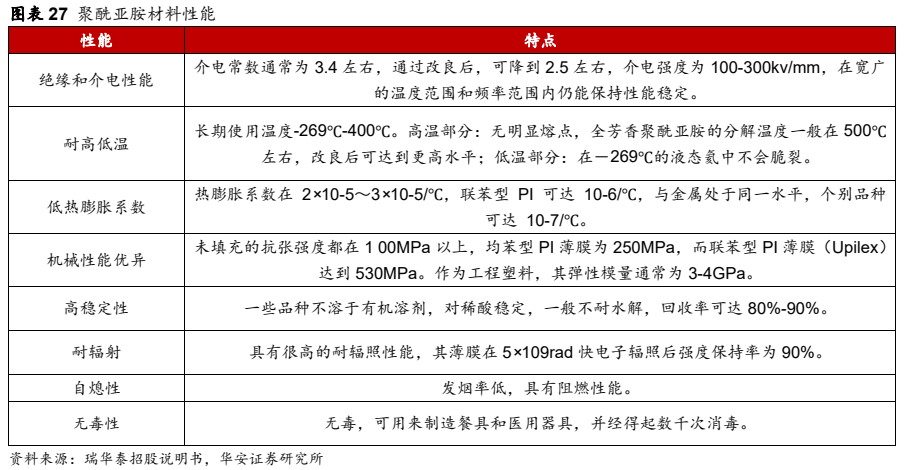

�����ǰ���PI���������Ըߣ�������������һ�����ֹ������ϡ������ǰ���PI��ָ�����Ϻ������ǰ�����-CO-NR-CO-����һ��ۺ�����ۺ�������ѵ��л��߷��Ӳ���֮һ�������´� 400��C ���ϣ�����ʹ���¶ȷ�Χ-200��300��C�������������۵㣬�߾�Ե���ܣ�103 �����½�糣�� 4.0�������Ľ� 0.004��0.007���� F�� H ����Ե�����պ��졢�Ƚ��������ҵ�ķ�չ�Թؼ��������ʸ�ǿ����ĥ�ܹ������ߴ��ȶ���Ҫ��ϸߣ�Ŀǰ���ٹؼ����Ϲ������ʵ͵����⣬�����ǰ��ѹ㷺Ӧ���ڵ���ͨ�š����캽�ա�����Դ��������Ե��������ҵ�ȸ���������Ϊ����ʮһ��������ϣ���Ĺ�������֮һ����

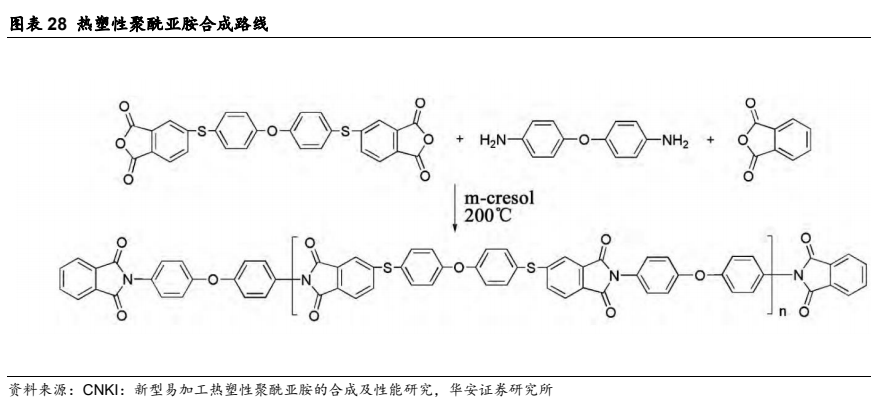

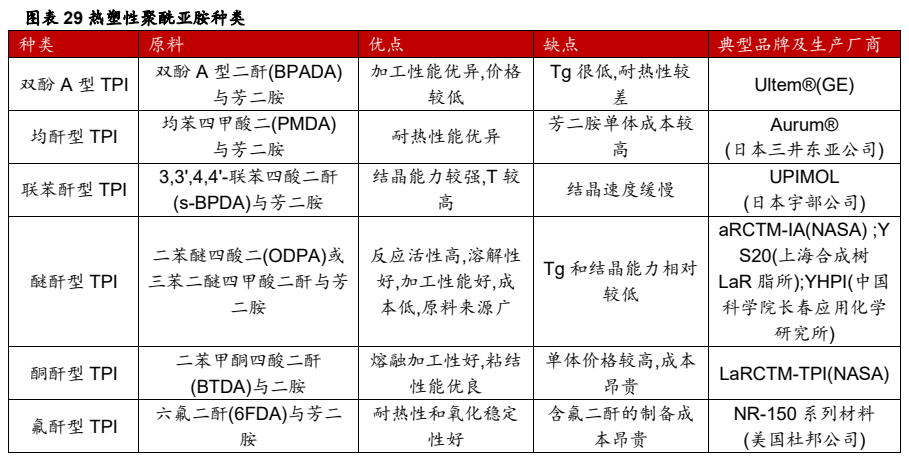

�����Ծ����ǰ���TPI���������ں�ע�ܼӹ����ܣ�����ɱ��������ɱ��ͣ�������ʵ�ִ��ģ�����������ǰ������ܷ���ж�μӹ����ɷ�Ϊ�ȹ��Ծ����ǰ��������Ծ����ǰ����ȹ��� PI ���������д��в����ͻ��ţ�����������½����̻��γɿռ�����ṹ��TPI ���������ֳ����Խṹ�����б��� PI ���������е�����������Ե����ǰ�������ṹ��Ҳ�߱������Ը߷��Ӳ��ϵĽṹ�������纬���Ѽ����Ǽ����������ڣ��ܹ����������������߱�ע�ܼӹ������ľ����ǰ����������¶�ͨ���� 250��C ���¡����������� PI ������ȹ��� PI ���Ƴɴ�������IJ�Ʒ���ڱ��棬��˽������䴢��ɱ��������ɱ���������ʵ�ִ��ģ�����������ǰ��ɶ�������Ͷ��������ڷ����Ӽ����ܼ� N,N'-����������(DMAc)��N-��������ͪ(NMP)���ܼ��е������ۣ��õ�����������Һ��Ȼ���������ˮ����������������ˮ���Ͱ��������ѧ�ǰ������õ������ǰ���֬��Ϊ�˸��ƾ����ǰ���֬�������ԣ������Զ������߶���������и��ԣ�������Ƶ���ĶԳƽṹ����������ͪ�����������λ����ӳ��������������÷������������ṹ�IJ�ͬ�������Ծ����ǰ��ɷ�Ϊ�����͡�ͪ���������͡��������� TPI �ȡ�

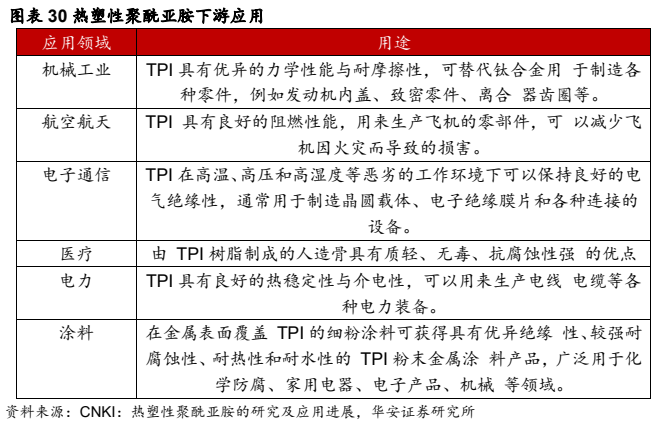

TPI ���ι㷺Ӧ���ڻ�е��ҵ������ͨ�š����캽�ա���������������ӡ�Ƶ�·�壨FPCB���������̶Ե��Ӳ�Ʒ�����ܺ�����кܴ�Ӱ�죬��ͳ���Ʊ�������Ի��ײ���ʱ��ͿĨ���ڻ������ϩ����ȹ���ճ�ϼ���ͭ��ճ�Ϲ̻����� FPCB���Ʊ������к����¶Ⱥܸߣ�������ճ�ϼ����ϩ������ȶ��ԽϲTPI ���нϸߵ������ԣ������ϩ�������֮֬����ȹ̻�ճ�ϼ����Ʊ������������ȶ��Ե� FPCB�����⣬������ FPCB �����У�ճ�ϼ��������³�Ʒ�ijߴ��ȶ��Բ��ʹ�� TPI ֱ�Ӹ���ͭ�����Ժܺõؽ�����⡣TPI �������ȶ��ԡ���Ħ���ԡ�����ʴ�ԺͿɼӹ��Ե��ŵ㣬���Խ���ӹ����ͻ������������ϸ����������������IJ�Ʒ��Ӧ����ҽ�ơ����ӡ�����������

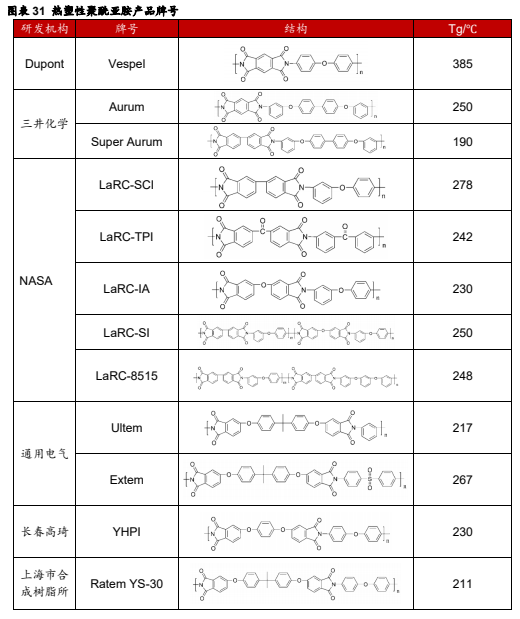

�����Ծ����ǰ���Ʒ��ҵ�����̻�����Ŀǰ���Ժ��˾Ϊ�������͵���ϳ��Ѷȸߡ��ӹ��Ѷȴ�ҵ���������������ͻ�ơ������� PI ��֬�����ɶŰ˾��ԭ�Ͼ����ļ��������PMDA���� 4,4��-�����������ѣ�ODA���ϳɣ����Ƿ������ṹ���Դӹ����ܽϲ����ͨ�����ڼӹ��ķ�ʽ���ͣ�������ʹ�á�NASA �����������ܹ�ʵ�����ڼӹ��� LaRC ϵ�о����ǰ���Ʒ�����Ͳ�Ʒ�� LaRC-SCI��LaRC-IA �Լ� LaRC-TPI �ȣ��������������պ���������Ķ��ֽṹ�������ܹ���200-300��C �ĸ���������ʹ�ã��ֽ�һ���з��� LaRC-8515 �� LaRC-SI����֮ǰ������ϵ�Ļ����Ͽ�����������ϵ����һ���Ż��˼ӹ����ܡ���������ͨ�õ�����˾�� 1982 Ͷ����һ�־������ǰ���PEI������Ʒ��Ϊ Ultem��������֬�ӹ��������죬�ڽϿ����¶ȷ�Χ���ܹ����㼷��ע�ܵȳ��ͷ������мӹ������Ҽ۸���Խϵͣ����������㷺���á�2006 �꣬ͨ�õ�����˾�� Ultem �Ļ����ϣ������������Ը��õ� Extem ϵ����֬���ڻ�ѧ�ṹ�������������ܹ����ܴ�����л��ܼ���ʴ�����Ҳ������¶ȴﵽ 267��C ��Ȼ��������ӹ��ԣ���С��������֬�ڸ��� ����ӹ���֮�����Լ��ݵġ��蹵�����ձ�������˾�������� 80 ���ĩ�з��˽ᾧ�������Ծ����ǰ� Aurum����Ŀǰ�ܹ�ʵ��ע����͵IJ������¶���ߵľۺ���������¶�Ϊ 250��C�������˸��Խϴ�� PMDA ���壬��˾��нϺõ������Ժ����ܼ��ԡ�������˾�ں����о������Ƴ� Super Aurum ��֬���������¶�Ϊ190��C���� 210��C ʵ���˿��ٽᾧ���ᾧ�����Ʒ�ܹ��� 350��C ���������³���ʹ�á�

�����ǰ���ҵ������������ǿ����˾�����ǰ�������ٵ������ҹ������ǰ���ҵ�����������Ź������ߵ�֧�֣���ҵ�������ҵ�������ƺ��ļ�����ϵ������������̼��ٽ��У���̩��ʱ�����Ρ������²ĵȹ��ڹ�˾������������ǰ���Ʒ���ٽ��˹��ھ����ǰ���ҵ�ķ�չ����˾��Ҫ�з������������ǰ����ϵ��л�������о��������Ӻϳ��Ʊ�����Ʒ���ᴿ��ȫ���տ���������ͻ����ڲ�Ʒ���������ܵ�Ҫ�������з����£��Լ��в�ƷΪ������������չ��Ʒ�ߣ������˶��־����ǰ����������ά�����ֹ��̲��ϵ��壬��������ѧ�ȿͻ����������õĺ�����ϵ��

3.2 PBO �������ʼ����ƽ����������� PBO ��չ����ֵ��

PBO ��ά���г���ǿ�ȡ�����ģ�������º����ȶ��ԣ��ǵ�ǰ�����ۺ�

���ܵ���ά���ϡ��۶Ա��ű������f����ά��PBO ��ά�������ظ���Ԫ����˫�f�ͱ������ɵ�һ�����߷�����ά���ϣ����ӽṹ�߶ȹ����������������Լ�ǿ��������������ѧ���ܺ������ԡ�PBO ��άǿ�ȿɴ� 5.8 GPa��ģ���ɴ� 280 GPa��������ָ��Ϊ 68����߷ֽ��¶�Ϊ 650 �棬����ӵ���������ͻ�ѧ��ʴ�ԺͿ�����ԣ��ۺ�����Ϊ�л���ά֮�����Ϊ��һ��������ά��PBO ��ά���������������е���ܺͻ�ѧ���ܣ�

1��ǿ�Ⱥ�ģ���ߣ�PBO ǿ�ȿɳ�������ά�������������̼��ά֮�ϣ�ģ���dz��ߣ�һ��ֱ��Ϊ 1 ���� PBO ϸ˿�ɵ��� 450 ǧ�˵�������ǿ���Ǹ�˿��ά�� 10 �����ϡ�

2�������Ժã�PBO �����¶ȴﵽ 600�棬������ָ�� 68���ڻ����в�ȼ�ա��������������Ժ���ȼ�Ը��������κ�һ���л���ά��

3���ͳ���Ժã�PBO ��Ħ���Ժͳߴ��ȶ��Ծ������죬����������������Ǽ�������ķ�֯ԭ�ϡ�

�� PBO �������߶ȶԳƣ����Բ������������������������άѹ��ǿ�Ƚϲͬʱ PBO ��ά����⻬�����ֳ���ǿ�Ķ��ԣ�����֬����Ľ���ճ�����ܽϲPBO ��ά��������������ϻ����⣬���¸��������½���Ϊ�˸��� PBO ��ά����������ȱ�ݣ��������и��Դ��������ݸ��Եķ�����ͬ�� PBO ��ά���Կɷ�Ϊ������ԡ�����������۸��ԡ����������������ԡ���ѧ�Լ�����������������洦������������Ϳ�������֦�ȡ�

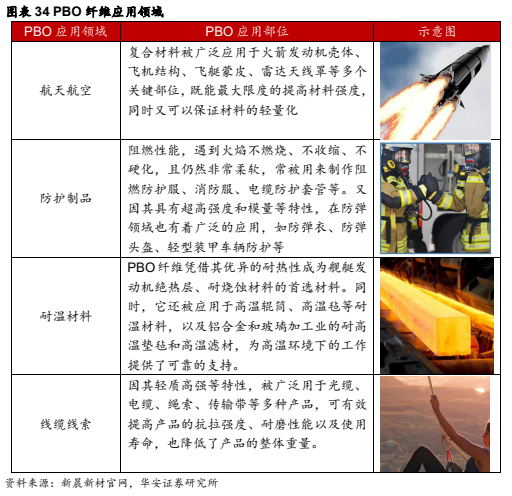

PBO ��ά����Խ�������ڶ���ؼ������Ų��ɻ�ȱ�����á�PBO ��ά�ں��պ�����������������������塢����ɴ������÷ɻ��Ľṹ��ǿ���ϲ��ϣ�Ϊ��Щ�߾����豸�ṩ�˳�ɫ��ǿ�Ⱥ��;��ԡ�ͬʱ��PBO ��ά�����ڷɻ���ϻ�ӡ����ǹ��̽�����Ŀ������Լ�����������ĸ��ȡ���Ե��ȼ������ȹؼ�������ȷ����̫��̽������İ�ȫ��ɹ����ڽ�ͨ��������PBO ��ά�����������������ִ��Ƚ�ͨ���ߵ��㲿������ǿ���ϣ��������ǿ�Ⱥ��;��ԡ������²�������PBO��άƾ��������������Գ�Ϊ��ͧ���������Ȳ㡢����ʴ���ϵ���ѡ���ϡ�ͬʱ��������Ӧ���ڸ��¹�Ͳ������ձ�����²��ϣ��Լ����Ͻ�Ͳ����ӹ�ҵ�����µ�ձ�����˲ģ�Ϊ���»����µĹ����ṩ�˿ɿ���֧�֡����⣬PBO ��ά������������������ȼ���ϡ�������ά���ϲ��ϵȣ���Ӧ�������Ͳļ����Ͻ𡢲�����Ʒ����ʱ�ijĵ汣���������ٽ�ͨ���ߡ�����ռ����ĺ���㺣��Ŀ���������

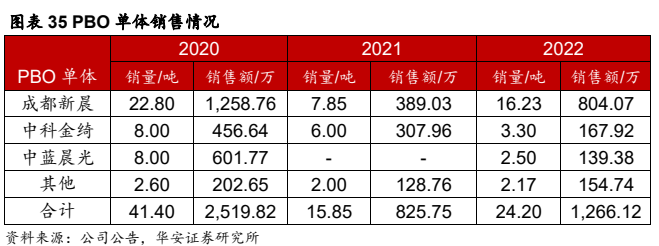

ȫ�� PBO ��ά�����Զ����Ϊ�������������Ƽ����ƽ��������� 60 ���������˹̹����ѧ�о����ɹ����Ƴ� PBO ���ר�����������ϻ�ѧ�� Dow���õ���Ȩ�������� PBO ��Ʒ�Ĺ�ҵ���������� 90 ������ձ�����Ĺ�����ǰ��ר������ʵ�ִ��ģ��ҵ����������������ȫ �������ҵ������ PBO ��ά�Ĺ�˾��Ŀǰ����ľ��� PBO ���� 1000 ��/�ꡣ���ڷ��棬2019 �� 3 �£��ɶ��³���� 380 �ָ����� PBO װ�õ�˳��Ͷ������־���ҹ� PBO ��ά��ҵȡ����ͻ���ԵĽ�չ��

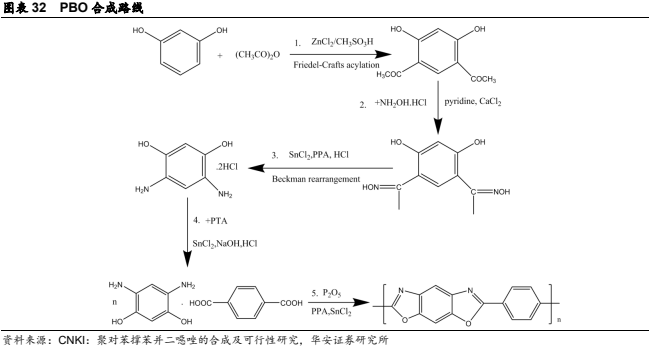

DHAB ����Ĵ����� PBO ��ά�ϳɵ���Ҫ����֮һ����˾�ͻ���Ҫ�����ɶ��³����пƽ�粡���������ȹ�����ҵ��PBO ��ά�� DHAB ������ PTA�� �Ա������ᣩ����һ���������оۺϷ�˿���ɣ�DHAB �������Ʊ� PBO ��ά����Ҫԭ��֮һ���䴿�ȶ���ά���������ɱ����������á�DHAB �����Ƕ������䱽���������ʣ�PBO ��ά�ϳ��ѶȽϸߣ��Ѷ���Ҫ���ڻ�ȡ���ʡ����ȸߵ� DHAB ���壬���ʽ϶ࡢ�����ϴε� DHAB ���彫ֱ��Ӱ�����ҵ����DHAB �������л��Ӱ������м�ǿ�Ļ�ԭ�ԣ����ױ��������ʣ������� 1 �������� 3 ���������������Ĵ��ڣ����ɵ��� PBO �ۺϹ���������ֹ����ֱ����������Ӱ�������ܡ�Ҫ�Ƶø߷����� �ľۺ�����ȴ� 4,6- �������䱽���ӵĺϳɹ��ջ��ᴿ�ᾧ���֣��õ��ߴ��ȵ� 4,6- �������䱽���ӡ���˶��ںϳɷ�Ӧ�����봿������������������˷dz��ߵ�Ҫ������Ʒ�������ϸ����ϳɸ�Ʒ�ʵIJ��ϣ���� DHAB ������ں������ϵĺϳ��Ʊ����йؼ�Ӱ�졣��˾�� 2018 �꿪ʼ��ɶ��³���չҵ�������Ϊ�乩Ӧ�ľۺϼ��ߴ� DHAB ����Ϊ PBO ��ά�ijɹ��ϳɼ���Ʒ�����ܡ��������˹ؼ������ã�Ŀǰ PBO �������Ҫ���οͻ������ɶ��³����пƽ�粡���������ȹ�����ҵ��

4

ũҵ������컯·�ߣ�ֲ�������ȶ�����

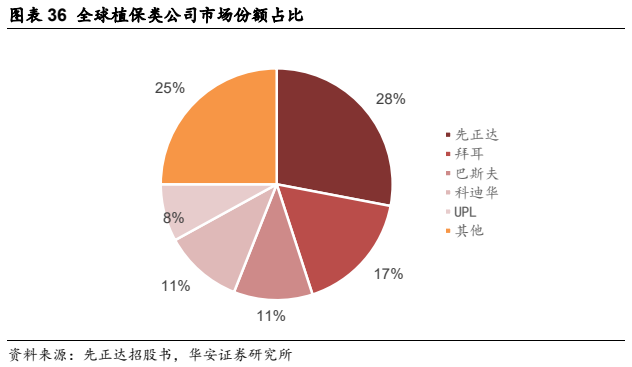

ֲ��������ũҵ������ʳƷ��ȫ���淢����������Ҫ�����á�ֲ������������ֲ����Ʒ����Ҫԭ�ϣ���ũҵ������ʳƷ��ȫ������Ҫ���á��ҹ�ֲ��������ҵ������ֲ����Ʒ��ҵ��ҵ�ṹ������Ӱ�죬Ҳ����������������ϸ�����Ӳ�Ʒ�ṹ�������Ź�����ĸ�ij����ƽ���ֲ��������ҵ���γ��˻�����ֲ�����Ͽ����������з�Ͷ���Ӵ�����������ϵ��һ�����Ƶ����ơ��г��ж��Խϸߡ����������ϵ͡����ܽ����IJ�Ʒ������Ч���Ͷ����Ͳ����IJ�Ʒȡ����ֲ�����������ҵ���������������и߸���ֵ���и߶˲�Ʒ�ķ���ת�ơ�Ŀǰȫ��ֲ����ҵ��Ҫ�Ժ���������ҵΪ������������ֲ������ռ�ȴﵽ28%���ݶ�ռ�ȴﵽ17%����˹��ͿƵϻ�ռ�Ⱦ�Ϊ 11%��UPL ռ�ȴﵽ 8%���ҹ�ֲ��������ҵĿǰ���жȽϵͣ�����ֲ�����ϳ��̿ɸ��ǵ�ֲ����Ʒ���ޣ�����м��峧�������γ�Ʒ���̵Ĺ����ϵ����ȶ�����������ũҵ��ҵ���������ת�ƣ��ҹ�ֲ�����ϲ�ҵ��ģ����������

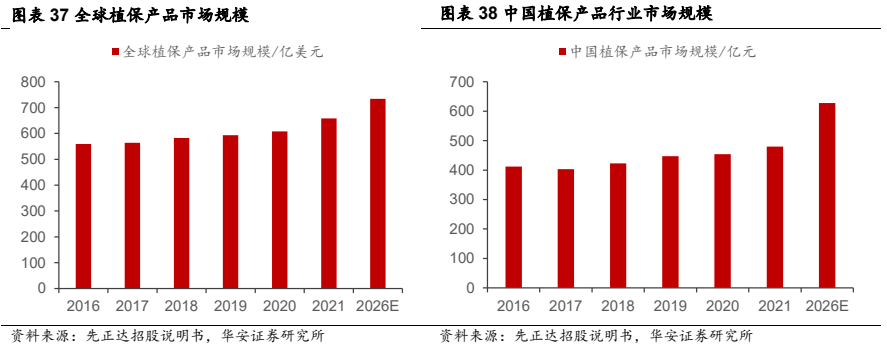

2021 ��ȫ��ֲ�ﱣ����Ʒ����ũҵ������г���ģΪ 658 ����Ԫ���� 2016 �����������������Ϊ 3.3%����Ҫ����ŷ���ȹ��Ҷ�ֲ�ﱣ����Ʒ����Ҫ�����������µͶ˲�Ʒ�����ѳ��ֳ����ٵ����ơ�δ�� 5 ��Ԥ��ֲ�ﱣ����Ʒ�г���������������ʽ��ﵽ 2.2%�������Ͳ�Ʒ�ķ��֡��¼����������г�����Ӧ�á��Ƚ��ҷ��ϻ���Ҫ��IJ�Ʒ�Ծɲ�Ʒ�����������Ӱ���£�Ԥ��ֲ�ﱣ����Ʒ��ҵ�����г���ֵ������������2021 ���ҹ�ֲ�ﱣ����Ʒ��ҵ�г���ģ 480 ��Ԫ��ͬ�ȱ����ȶ����� 2016 �����������������Ϊ 3.1%��Ԥ�� 2026 �������г���ģ���ﵽ 628 ��Ԫ��������������� 5.5%��������Ҫ���������ø�Ϊ�Ƚ��Ҹ��߿ɳ����Ե�ֲ�ﱣ����Ʒ������

��˾ CMQC��ITH �ֱ����ڳ��ݼ���ɱ�����ĺϳɣ�����ϻ�ѧ��ARYSTA ��ȫ��֪����ҵ�����ȶ��ĺ�����ϵ�����ݼ������ڷ�ֹ�Ϳ����Ӳ������IJ�Ʒ���Ӷ������Ӳ������������к������������֡����պ�ˮ�֡����ݼ��ɽ�һ������Ϊѡ���Գ��ݼ��ͷ�ѡ���Գ��ݼ���ѡ���Գ��ݼ�ʹ��ʱ���ض����ﰲȫ��Ч������ѡ���Գ��ݼ�ʹ��ʱ�Գ��ӽ����ֺ����������������ͳ��ݼ����������������ֲ�ﶼ��Ч��ɱ���������ڷ���ֲ�ﲡ����ֲ����Ʒ��ɱ�����������ںܴ�̶���ȡ���ڵ��ص�������ũҵ������������ʪ�Ļ�����Ӿ�ֲ�ﲡ��������ɱ����������CMQC ��Ҫ������������������ͪ����ݼ���ϵ���ʵ�ˮ������ݼ���ITH ��Ҫ��������������ɱ��������Ŀǰɱ������������Ʒ���������õĻ��������ԣ� �Ҷ��ڷ�����Ͷ����������ã� ��������ۺϺ���������ҩ����˾����ϻ�ѧ��ARYSTA ��ȫ��֪����ҵ�������ȶ��ĺ�����ϵ����˾ֲ�����Ϲ�ģ��Խ�С������˾��Ʒ���ƻ����Խ�ǿ���߱����컯�������ƣ���Ҫ�ͻ���ϵȫ��֪����ҵ��δ����˾��ά���ø�������ؿͻ������ֲ������ڴ������ڵĺ��ľ�������

5

�����οͻ����ܺ���������������������

Ⱦ����ԭ����ҪΪ���ְ���С���ӣ����������պʹ���Ҫ��ߣ������ԭ��Ͷ�뵽���ճ�Ʒ����Ҫ����һϵ�еĹ��ղ��裬���ھ�ϸ���������������ϳ�������ÿ��������������IJ� Ʒ��Ϊ�м��Ʒ���ȿ���Ϊ���������ӹ����̵�ԭ���ϣ�ͬʱ���dz�Ʒ���������еİ��Ʒ��һ���棬��˾�����г���Ͽͻ����Ͽ����²�Ʒ���ƶ�Ⱦ����Ʒ����ϵ�л������ݽ�����һ���棬��˾����˳Ӧ��ʱ���µĿͻ������������������ڿ�������һ�������尲ȫ�����������̼���Ⱦ����ԭ�ϲ�Ʒ��������ʱ��ļ������ۣ���˾��Ʒ�����ܵ��ͻ��Ĺ㷺�Ͽɣ������Ʒͨ�����㽭ʡ�Ƽ��ɹ���������˾�о������϶�Ϊ ��ʡ����ҵ�о�Ժ������ʡ�����¼�����ҵ�о��������ġ���2023 �� 1 �£���˾����Ϊר��������ҵ��

��˾�����οͻ����ֽ��ܺ�����Ϊ��һ�������г�����������������ϸ������ҵ���������ԣ�����ԭ�ϵ�Ʒ�ʶ����β�Ʒ��Ӱ��ϴ�����������ҵ�Թ�Ӧ���ڼ�����������ְҵ�����������������ȶ��Եȸ����������ϸ���ۺϿ��������ƶȡ����ι�˾�ڹ�Ӧ��ѡ���Ϸdz����أ���ȷ��ҵ�������ϵǰ�����ι�˾ͨ����Թ����̵������豸���з����������������Ͳ�Ʒ���������������г���������ϸ����ѡ��һ��������ҵ���ϵ���ͻ����൱����ʱ���ڱ����ȶ�����˾��Ⱦ����ԭ������ռ���˽ϴ���г��ݶϵŷ���š����ߡ��Ƶ�/���ȵ�ȫ��֪��Ⱦ���������̵���Ҫԭ�Ϲ�Ӧ�̣���˾�����ֹ��̲�������Ŀͻ�����������ѧ�ȹ�����֪�������ǰ���Ĥ��������ά�����̣���˾ֲ�����Ͽͻ���ҪΪ��ϻ�ѧ��ARYSTA ��ȫ��֪��ֲ����Ʒ��˾����˾ע��ͨ�������Ĺ����Ż��Ͳ�Ʒ�������ͻ��ĺ��������������Ҫ�ͻ������˳����ȶ��ĺ�����ϵ��Ϊ��һ�������г�����������������

��

Ͷ�ʽ���

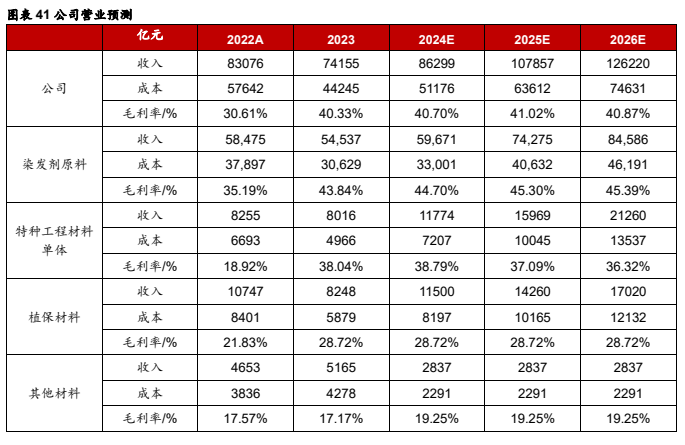

Ⱦ����ԭ�ϣ�Ⱦ����ԭ��Ϊ��˾��һ���飬���οͻ��������ȶ��������в������ƣ���˾Ⱦ����ԭ�ϲ�Ʒ����������� 2024 ���й�˾ļͶ��Ŀһ�� 555 ����Ŀ�������У�Ԥ���Բ��߶˸߸���ֵȾ����ԭ��ռ�������������⣬���Ŷ����Ƽ������ 5,000 �����ֲ��ϵ��弰������Ŀ(һ��)��2025 ���������������Ⱦ����ԭ�������½����Բ���Ʒ������������Ⱦ����ԭ�Ϲ�ģЧӦ�����֣�Ԥ�ƹ�˾Ⱦ����ԭ�� 2024-2026 ��ë���ʷֱ�Ϊ 44.70%��45.30%��45.39%��

���ֹ��ܲ��ϵ��壺 ���ֹ��ܲ��ϵ����ǹ�˾���ٽϿ�İ��֮һ������ PBO ��ά�� PI ������Ϊ�����ܲ��ϣ��������ٽϿ죬��˾������ PBO ��ά�� PI ���Ϲ�˾��Ȱ������������ļͶ��Ŀһ���Լ������Ƽ���Ŀ����Ͷ����δ�����������������������Ƽ���ĿͶ����ʹ��ë����ƫ�Ͷ˵IJ�Ʒ����������ë����С�����䣬Ԥ�� 2024-2026 ��ë���ʷֱ�Ϊ 38.79%��37.09%��36.32%��

ֲ�����ϣ�ֲ������ҵ�������ƷӰ�죬ë��������ȶ���δ�����Ŷ����Ƽ���ĿͶ������������������

�������ϼ�ҵ���������ϼ�ҵ�������ڷ���Ӫҵ�����뼰ë���ʱ����ȶ���

��˾��Ϊ��ϸ��ѧƷ��ҵ��Ⱦ����ԭ�ϵ�ͷ����ҵ������ļͶ��Ŀ���Ͷ���Լ����ֹ��̲��ϵ������չ����ҵ��һ�廯�̶ȴ���������ɱ����ģ����������Ԥ�ƹ�˾2024-2026���ĸ������ֱ�Ϊ2.22��2.74��3.19��Ԫ��ͬ������Ϊ27.5%��23.3%��16.6%����ǰ�ɼ۶�Ӧ PE �ֱ�Ϊ 18��15��13 �����״θ��ǣ����衰���롱������

��1����Ŀ������Ȳ���Ԥ�ڵķ��գ�

��2����Ŀ�������Ȳ���Ԥ�ڵķ��գ�

��3��ԭ���ϼ۸��������ķ��գ�

��4����Ʒ�۸����µ��ķ��ա�

������ժ������֤ȯ2024��8��13���ѷ����ġ�������֤ȯ����ѧ��Ʒ�������Ƽ���603004����Ⱦ����ԭ��ͷ����ҵ�����ְ�������ϳ˷���𡷣��������������������档����Ա����ժ��Ȳ������壬Ӧ�Ա��淢�����յ���������Ϊ��