长城晨会精选0224|中药/科技/TMT

(来源:长城证券产业金融研究院)

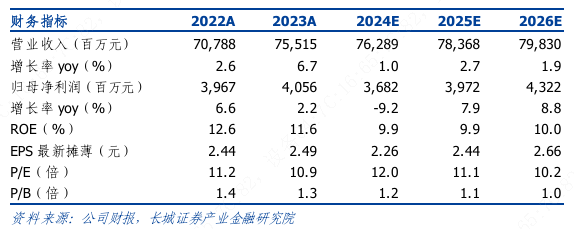

白云山(00874.HK)

中药国企改革标的,关注股东回报提升

国企改革标的,分红率尚有提升空间。公司大股东广药集团持股45%,实控人为广州市人民政府。1)公司新董事长上任,将围绕医药制造与研发这一核心开展延链、补链、强链工作,进一步在科研体系建设、治理体系改革、资本运营能力提升、人才队伍发展以及数字化赋能等方面持续发力,建议关注公司作为国企改革标的的经营效率提升逻辑。2)公司近年来分红率维持在30%,考虑到较高的ROE、净现比及稳健的资本支出水平,未来分红率水平尚有提升空间,公司2024年中期派发现金红利约6.5亿元,占上半年归母净利润的25.5%。

大南药、大健康板块做为核心资产盈利能力强,大商业板块持续推动改革,拟挂牌新三板拓宽融资渠道。

公司四大业务板块,其中大健康与大南药贡献主要利润,盈利性较好,在营收稳健增长预期下提供业绩支撑。大南药板块医药资源丰厚,分类分策打造巨星品种成效显著,未来将进一步通过研发创新、投资并购优化业务布局;大健康板块坚持单品多元化和品类多元化战略,王老吉凉茶在口味、包装等方面持续推新,积极培育刺柠吉、荔小吉等新品类,并通过王老吉国际品牌标识 WALOVI 等大力推进海外市场布局。

2018 年以来子公司广州医药主营业务收入、净利润逐年上升。2018-2023 年广州医药营收、净利润复合增长率分别为 8.0%、15.6%。2023 年广州医药净利率为1.21%,与 2018 年相比提升0.35pct,主要受经营效率及业务结构改善影响,随着未来业务结构持续优化、医疗器械法律不断规范,盈利能力或进一步提升。广州医药率先实施职业经理人制,在利润改善、业务优化等方面已显现一定成效,并持续推动改革,拟挂牌新三板,拓展融资渠道。

投资建议:公司推动大品牌战略,四大业务板块形成较完整的产业链,品牌价值由医药向大健康产品辐射。大南药、大健康板块作为公司利润重要来源一聚一扩有望强化竞争优势,广州医药拟挂牌新三板有利于拓宽融资渠道。同时公司通过半年度利润分配提升股东回报。

风险提示:行业监管政策变化、行业竞争加剧、产品销售不及预期、原材料价格波动、分红率提升不及预期。

公 司 动 态 点 评

百融云-W(06608.HK)

深耕AI云服务,赋能数智经济,BaaS金融云业务驱动收入进一步成长

百融云:深耕AI云服务,打造MaaS和BaaS两大业务模式,赋能数智经济。

公司是一家AI云服务商,两大主营业务为MaaS(模型即服务)和BaaS(业务即服务)。公司已协助超过7000家机构客户进行智能决策、智能营销和智能运营,客户包含中国绝大部分国有银行、12家股份制银行、超过1000家地区性银行,以及主要的互联网科技公司、保险公司、财富管理公司等。

24H1营收13.21亿元,同比+6.30%,归母净利润1.40亿元,同比-31.81%;毛利率73.19%,同比+1.11pct,归母净利率10.59%,同比-5.92pct。营收同比增长主要受益于BaaS金融云业务促成资产交易规模增长,净利润同比下降系销售/研发/行政费用率同比分别提升1.27pct/0.84pct/0.62pct。

MaaS业务:按调取量收费,核心客户留存率达96%,拓展至电商等领域。

MaaS业务(模型即服务)通过输出模型和评估结果辅助机构做智能决策,按查询量收取服务费或年费。24H1 MaaS业务收入4.21亿元,同比下降2.27%,营收占比31.89%。24H1 MaaS业务核心客户(贡献收入30万元及以上)共165家,同比+19家,核心客户平均收入约200万元,核心客户留存率96%。同时,MaaS业务已扩展到电商/人力等领域,如阿里巴巴旗下淘宝及天猫等。

BaaS业务:按促成交易规模收费,金融行业云促成资产交易规模稳健扩张。

BaaS业务(业务即服务)基于AIGC技术通过自主研发的AI VoiceGPT辅助智能营销和智能运营,按促成交易规模收费。24H1 BaaS业务收入9.00亿元,同比+10.85%。其中(1)金融行业云24H1收入5.89亿元,同比+19.79%,主要得益于促成交易规模同比+22.99%至261.50亿元(对应技术服务费率约2.25%);(2)保险行业云24H1收入3.11亿元,同比-2.90%。尽管24H1公司首年与续期保费分别为19.05/9.68亿元,同比+102.66%/+47.21%,但受报行合一等规范性政策影响,佣金率下挫较为显著,首年与续期保费收入分别为2.55/0.56亿元,同比-5.76%/+12.71%。

风险提示:宏观经济风险;监管政策风险;市场竞争加剧风险;大模型数据采集风险等。

公 司 动 态 点 评

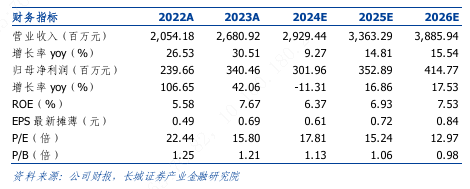

路维光电(688401.SH)

下游需求旺盛,全年业绩稳健增长,持续助力国产化进程加速

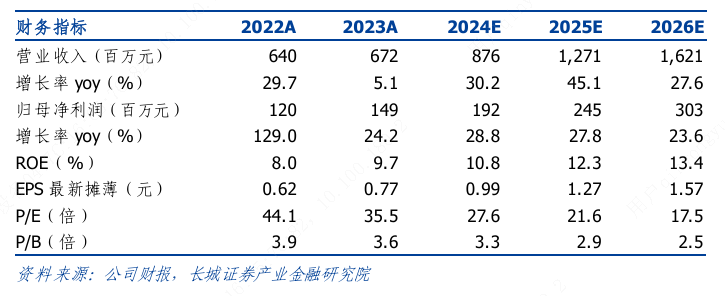

事件:2月18日,公司发布2024年业绩快报。2024年,公司实现营收8.76亿元,同比增长30.21%;实现归母净利润1.92亿元,同比增长29.21%;实现扣非后归母净利润1.74亿元,同比增长39.89%。

营业收入稳步增长,盈利能力持续提升。2024年,面对旺盛的下游需求,公司坚持技术升级、服务优化与产能扩张,从而更好满足各大客户的需求,驱动各项业务平稳发展,带动营业收入稳步增长,全年实现营收8.76亿元,同比增长30.21%。同时,公司持续强化资金管理,有效降低期间费用率,盈利水平持续提升,全年实现归母净利润1.92亿元,同比增长29.21%;实现扣非后归母净利润1.74亿元,同比增长39.89%。公司和众多知名客户建立了长期稳定的合作关系,包括京东方、天马微电子、TCL华星、龙腾光电等平板显示客户,以及晶方科技、华天科技、通富微电、三安光电等国内领先半导体企业。

坚持高质量研发投入,持续助力国产化进程。公司持续加大研发投入,2024年前三季度发生研发费用2816.40万元,同比增长12.46%。公司积极与国内高校、知名客户、实验室等开展自研和共研,制定了具备前瞻性的技术研发规划。截至2025年2月,公司已针对干法刻蚀、等离子束修补、半导体PSM工艺、电子束光刻、模拟光刻、反演光刻等技术开展了一系列研究,并形成了一定的技术积累。此外,公司投资的路芯130-28nm半导体掩膜版项目在有条不紊的推进,设备按计划有序采购,部分设备已于2024年年底开始陆续到场。该项目一期投资14-16亿元,覆盖40nm制程节点以上掩膜版;二期投资4-6亿元,覆盖28nm制程节点以上掩膜版,一期采购的大部分辅助设备可以覆盖到28nm。我们认为,伴随公司不断深入掩膜版产品技术开发,持续拓展半导体产品领域,公司业务拓展及国产化进程将进一步加快。

风险提示:平板显示、半导体行业需求不及预期风险;无掩膜版等技术的替代风险;宏观经济环境波动风险;贸易摩擦加剧风险。