【山证中小盘】北特科技快报:规模效应助推盈利能力提升,布局丝杠打开成长空间

(来源:山西证券研究所)

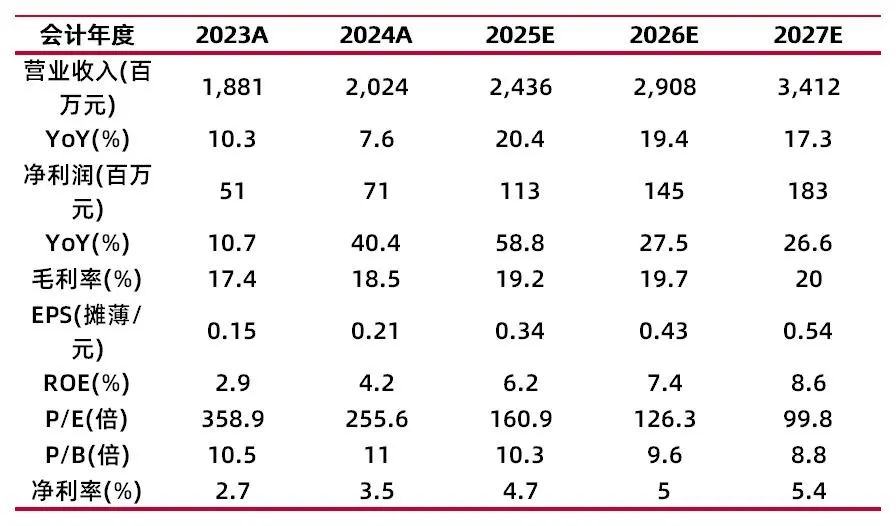

事件:公司发布2024年年报,2024年公司实现营收20.24亿元,同比+7.57%,归母净利润0.71亿元,同比+40.43%。其中,24Q4公司实现营收5.67亿元,同比+2.63%,归母净利润0.11亿元,同比-51.81%,主要系子公司上海光裕计提商誉减值2503万元影响所致。

24年营收稳健增长,规模效应助推盈利能力提升。24年公司实现营收20.24亿元,同比+7.57%,主要系底盘零部件业务的稳健发展及空调压缩机业务部分新产品项目的逐步量产。分业务来看,底盘业务实现营收11.78亿元,同比+3.41%;精密加工业务实现营收2.20亿元,同比+35.61%;空调压缩机业务实现营收4.93亿元,同比+9.77%;轻量化业务实现营收1.33亿元,同比+1.49%。盈利能力方面,24年毛利率同比+1.03pct至18.45%,主要系规模效应逐步释放及大宗材料成本下降,带动公司主营产品毛利率提升;24年净利率同比+1.05pct至3.67%。

布局行星滚柱丝杠,进军人形机器人产业链。为满足客户对丝杠产品的样件研发及未来量产需求,公司在上海嘉定和江苏昆山分别设立全资子公司。同时,上海嘉定工厂已基本完成相应产线的投资建设,并投入生产运营;持续推进江苏昆山工厂(行星滚柱丝杠研发生产基地)的建设工作,为丝杠产业的高质量发展提供强有力的技术支撑和产能保障。

投资建议:预计公司2025-2027E归母净利润增速分别达58.8%/27.5%/26.6%,毛利率、净利率等关键指标稳步提升。考虑到公司深耕汽车底盘零部件领域多年、且产品拓展至铝合金轻量化产品及行星滚珠丝杠产品,维持“增持-A“评级。

风险提示:人形机器人业务发展不及预期,商誉减值风险等。

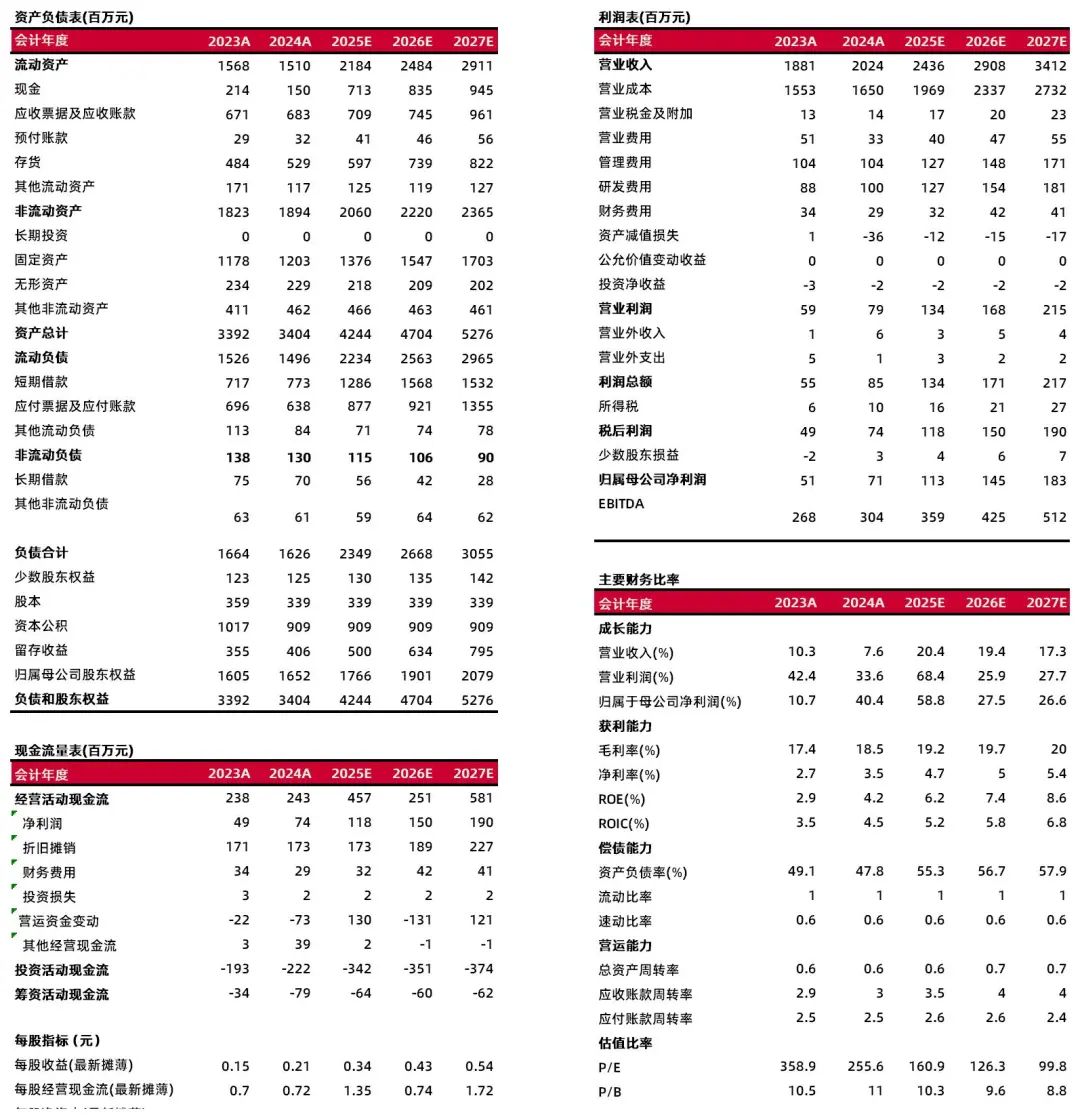

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所分析师:潘宁河

执业登记编码:S0760523110001

分析师:林挺

执业登记编码:S0760524100003

分析师:刘斌

执业登记编码:S0760524030001

报告发布日期:2025年3月3日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。