*ST威帝可转债项目“迟缓”惹质疑,A股年内近300家上市公司募投项目延期

界面新闻记者 | 尹靖霏

变更、延期,甚至是终止募投项目,募投资金用于理财和补流在资本市场屡见不鲜。5月30日,*ST威帝(603023.SH)收到交易所的年报问询函,其可转债募投项目因严重延期受到监管的关注。5月31日,*ST威帝涨1.07%,报1.89元/股,市值仅刚超10亿元。股票短短半年内跌超了70%,去年12月5日公司股价最高还达8.2元。

今年以来,截至5月31日,根据界面新闻不完全统计,有299家上市公司发布募投项目延期的公告,53家发布变更募投项目的公告,22家发布终止部分募投项目甚至将剩余募集资金永久补流的公告。

在募投项目背后其现实问题是,相关募集说明书动辄数百页,其对募投资金和募投项目的说明看似专业、严谨,让投资者信服,然而依旧不排除其相关信息的披露与现实严重不符、预期收益也很难保证。

从信披的角度该如何扭转这一顽疾?

厦门国家会计学院教授黄世忠建议,监管部门要解决信披上吹牛皮、讲故事、误导投资者的现象,可以推出募投项目的事后评价制度,如果与前期募集说明书披露的内容存在重大差别,除非有正当的理由,监管层应对相关公司的再融资进行限制。同时,审计机构也要对此进行专项审计,作为承销商券商也有一定的督导责任。

*ST威帝募投项目存疑

2023年年报及前期公告显示,*ST威帝2018年7月发行可转债募集资金2亿元,用于投资云总线车联网服务平台项目,募集说明书中列示项目投资主要用于场地装修,购置软件、服务器、电子设备等,除铺底流动资金外,均为资本性支出。

据该公司2018年公开发行可转换公司债券募集说明书披露, 该募投项目整体产品建设期为2年。彼时,该公司称经测算,项目达产年新增销售收入将达3.25亿元。

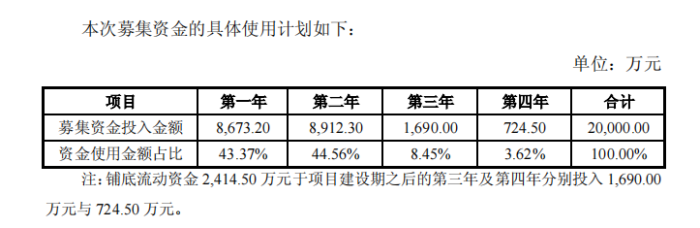

2018年*ST威帝2亿元可转债募投项目资金实施计划,图源:公司公告

2018年*ST威帝2亿元可转债募投项目资金实施计划,图源:公司公告2亿元的可转债项目于2018年7月20日成功发行,按照最初的规划,该项目88%的募投资金应该于两年后即2020年7月份完成投入使用。然而,2023年年报问询函显示,该项目曾4次延期,截至2023年末,公司累计投入募集资金3180.29万元,投入进度仅为15.90%,其中2023年投入金额仅229.02万元,进展极为缓慢。

该公司宣称该募投项目能带来3.25亿元的营收也落空。从可转债成功发行至今已近5年时间,为何相关募投项目进展迟缓?其募投资金又是否被挪作他用?

交易所质疑:

其一,*ST威帝需分项目列示前期已投入3180.29万元募集资金的使用情况,已形成的对应资产情况,自查相关资金流向是否合规,是否存在变相改变募投资金用途的情况;

其二,公司需说明截至目前募投项目的建设进度以及该项目进展缓慢的主要原因,相关项目是否具有可行性与实施必要性,并充分提示风险;

其三,说明对剩余募集资金的使用规划,募集资金存放的安全性及保障措施,是否存在通过质押担保、理财产品等方式流向控股股东及关联方等情形。请保荐机构发表意见。

值得注意的是,在该募投项目进展迟缓的几年里,公司实际控制人由个人变更为地方国资。*ST威帝于2000年成立,2015年上市,主营业务为汽车电子产品的研发、设计、制造与销售,其原实际控制人系陈振华,2020年变更为丽水生态产业集聚区管理委员会(丽水经济技术开发区管理委员会)。

除募投项目外,该公司的业绩、收入确认、存货、递延所得税资产也受到交易所的关注。

年报显示,*ST威帝2023年实现营业收入5299.51万元,同比下降28.55%,归母净利润-1573.92万元,同比由盈转亏。

多公司募投项目“失信” 资金买理财

除*ST威帝,近期有多家上市公司延期募投,甚至是终止募投项目,这受到监管和市场的关注。

瑞纳智能(301129.SZ)年报引发关注,其募投项目迟缓也受到深交所的问询。

年报显示,公司募投项目“智能供热设备生产基地建设项目”和“研发检测中心建设项目”的建设进度分别为48.18%、8.69%;预定达到可使用状态日期分别为2023年12月31日、2024年6月30日。

深交所表示,其一,该公司需说明上述募投项目已投入金额的开支明细,形成的主要资产情况,相关资产的后续使用安排;其二,结合募投项目所在行业的整体发展情况、下游客户的实际需求与影响因素等,说明公司对上述募投项目建设进度较慢的原因,公司前期立项是否审慎,上述影响因素是否可以预见,立项时是否已充分考虑,

近期,因募投项目推迟近一年,共同药业(300996.SZ)却未及时信披,也受到市场质疑。

2022年11月,共同药业还向不特定对象发行可转换公司债券,计划募集3.8亿元用于黄体酮及中间体BA生产建设项目及补充流动资金。从公司披露的生产规划和预计产能来看,共同药业预计2023年前实现生产基地的建成。并且于当年能实现投产,达到目标产能的40%。

截至目前,根据共同药业披露的最新进展,共同药业产能释放进度比招股书中规划的进度晚了近一年,且公司在此期间并未发布公告披露相关项目的延期情况。

灵康药业(603669.SH)也终止了募投项目。

灵康药业5月16日晚间公告,公司拟终止可转债募投项目海南灵康制药美安生产基地建设项目(一期)。对此,灵康药业解释,在项目建设过程中,该募投项目涉及的部分主要产品已被纳入集采,纳入集采后,中标药企将取得大部分公立医疗机构的市场份额,且药品价格出现大幅下降,公司后续取得上述相关药品批件后已经较难获得良好经济效益。截至2024年4月30日,募集资金余额为4.75亿元。

上市公司延期或终止募投项目外,将募投资金用于理财也引发市场关注。

5月29日公告显示,杰华特(688141.SH)将其募集资金与自有资金混同现金管理,浙江证监局对公司及相关人员出具警示函。

杰华特于2022年末在上交所科创板上市,该公司通过IPO募集资金净额高达20.55亿元,实际较原计划超募约4.8亿元。

警示函显示,公司在募集资金管理和信息披露存在诸多问题:

一是未开设理财专户,将募集资金转入一般户进行现金管理。公司在募集资金现金管理时存在将募集资金合计3.51亿元转入一般户购买结构性存款和大额存单的情形。

二是募集资金专户与一般户混同现金管理。公司在募集资金现金管理时将2笔合计4000万元募集资金与自有资金混同购买结构性存款和大额存单。

浙江证监局认为,杰华特董事长周逊伟、时任总经理黄必亮、现任总经理兼董事会秘书马问问、财务总监谢立恒等多人对上述违规行为承担主要责任,并将记入证券期货市场诚信档案。

对于此,黄世忠说,尽管经济有所回升但依旧处于低迷时期,投资理财的回报率处于历史低位,如果将募集资金用于理财,投资者又将资金投给上市公司图什么?他们自己就可以做理财。如果投资理财的利息比较高,这意味着投向风险较大,所以如果上市公司将募投资金长期用于理财,这是对全体股民的不负责任。

在将募投资金用做理财的同时,有不少上市公司将募投资金用于补流。

5月13日,华鹏飞(300350.SZ)公告,拟将“智慧社区运营管理项目”募投项目终止,并将剩余募集资金1.35亿元及产生的利息永久补充流动资金。

变更、延期、终止募投项目外,还有不少上市公司的募投项目收益不达预期。

从过往的案例看,大业股份(603278.SH)就曾出现过此种问题。2019年5月大业股份曾公开发行可转债,募集资金净额为4.93亿元,然而,该公司前次募投项目“子午线轮胎钢丝帘线技术改造项目(三期第一阶段)”于2020年5月达到预计可使用状态。前次募投项目承诺效益为年创净利润2342.7万元,而2020年、2021年、2022年及2023年1至3月实际效益分别为-719.93万元、729.16万元、-5255.9万元和-780.4万元。

在前次募投项目严重不达预期的情况下,大业股份欲再次募资。2023年5月20日该公司披露了《山东大业股份有限公司2023年度向特定对象发行股票预案修订稿》,拟融资6亿元,用于年产20万吨子午线轮胎用高性能胎圈钢丝项目,被上交所问询;另外,该公司2023年归母净利润亏损2.55亿元,毛利率大幅下滑。

募投项目监管进行时

今年以来截至5月31日,根据界面新闻不完全统计,有53家上市公司发布变更募投项目的公告,299家发布募投项目延期的公告,22家上市公司发布终止部分募投项目甚至将剩余募集资金永久补流的公告。

黄世忠对界面新闻表示,无论是改变募投资金的投向,还是募投项目延期和终止要从两方面来看。

一方面,经济形势的变化、产业环节的变化,高科技行业技术的快速迭代会给原来的募投项目带来相关风险,募集资金的投入不能带来预期的经济效益,上市公司可通过正常的程序且向监管部门报备,适当的改变和延期甚至是终止募投项目也是正常的商业行为。

另一方面,若上市公司所处的行业,技术、商业模式创新并没有发生太多变化,如果大幅改变募集资金的投向或推迟募集资金的投入,有可能说明相关上市公司当时募集资金更多的是讲故事,带有圈钱的目的。同时,如果将募集资金用于理财且没有通过相应程序,或是改变募集资金用途没有向监管部门报备,这可能存在很大的问题,这是公司实际控制人、董监高对全体股民的不负责任。监管部门有必要让相关公司对此进行详细说明和检讨。

在变更、延期,甚至是终止募投项目背后,或另有隐情。一位拟上市公司业务部门的相关人员就对界面新闻称:他们IPO招股说明书上的募投项目都是拍脑袋拍出来的。

只要能募集到资金,相当一部分上市公司就会编故事,且不排除少数券商为了多拿承销费用,希望拟上市公司和上市公司多募集资金,就配合他们编故事扩大募资规模,黄世忠说。

从信披角度而言,据界面新闻了解,无论是招股说明书还是定向增发募集说明书,亦或发行可转换公司债券募集说明书,上市公司对于募投项目和募资规模均有详细披露,这涉及募集资金的使用计划、募集资金的必要性和合理性,募投项目的前景和预期收益等。

现实的问题是,其相关募集说明书动辄数百页,其对募投资金和募投项目的说明看似专业、严谨,让投资者信服,然而依旧不排除其相关信息的披露与现实严重不符、预期收益也很难保证。从信披的角度该如何扭转这一顽疾。

黄世忠建议,监管部门要解决信披上吹牛皮、讲故事、误导投资者的现象,可以推出募投项目的事后评价制度,对募投资金的投向、期限、前景和效益进行事后评价,即可以在两至三年后要求上市公司对募投项目的执行情况进行跟踪和评价,如果与前期募集说明书披露的内容存在重大差别,除非有正当的理由,监管层应对相关公司的再融资进行限制,让他们不敢过度地讲故事,夸大募投项目的用途和效益。

同时,募投项目事后评价制度不能只由上市公司自己说了算,还需要让审计机构进行专项审计进一步保证信息的真实性,这样其信息的有效性会大幅提高。

此外,作为承销商,券商也有一定的督导责任,除非有正当理由,如果后期追踪报告与原来的募集公告说明书相比存在重大差异,也要对券商进行相应惩罚。

近年来监管层收紧了IPO和再融资的口子,对于此,黄世忠说,监管对IPO和再融资的收紧体现了监管层认识到资本市场的双重功能,即投资的功能和募资的功能,要对上市公司募集资金的用途进行严格把关,这才能让中小股东通过资本市场获得合理的投资回报。