电解液成“绊脚石”,溶剂龙头胜华新材定增之路再添变数

图片来源:图虫

图片来源:图虫再融资新规发布后,胜华新材(603026.SH)定增之路再添变数。

9月21日晚,胜华新材对上交所针对定增事项发出的第三轮问询函进行了回复,主要对再融资“是否投向主业”进行了说明。

8月27日,证监会发布再融资新规,对再融资提出了更为细致的要求。其中,对于上市公司大额再融资、存在破发、破净、持续亏损、财务性投资比例偏高、前次使用募资不合理等情况,将进行着重审核。同时也明确提出,上市公司募集资金应当投向主营业务,严限多元化投资。

在此背景下,胜华新材的再融资规模,由最初的45亿元(含本)最终调整至不超19.9亿元(含本)。与此同时,还去掉了原计募资14亿元,合计50万吨/年的电解液项目及两大与半导体相关的募投项目。

筹备了一年有余,且经历了数次的修改和删减,胜华新材的定增之路实属“坎坷”,三轮回复后,能否顺利过关仍是未知数。

定增金额减少

公开资料显示,胜华新材原名石大胜华,于2015年在上交所上市。公司由化工业务起家,2016 年正式向电解液材料供应商转型。2020年,胜华新材顺利完成混改,摆脱此前校企机制,进入无实际控制人状态。2023年,青岛国资正式入主,截至目前,公司实控人系青岛西海岸新区国有资产管理局,持股比例为23.31%。

值得一提的是,作为溶剂市场的龙头,胜华新材目前是全球唯一能够同时提供锂离子电池电解液溶剂、溶质、添加剂产品的全产业链公司。但是,电解液相关募投项目却成为公司此番再融资屡屡碰壁的关键因素。

事实上,胜华新材的定增事项始于2022年。

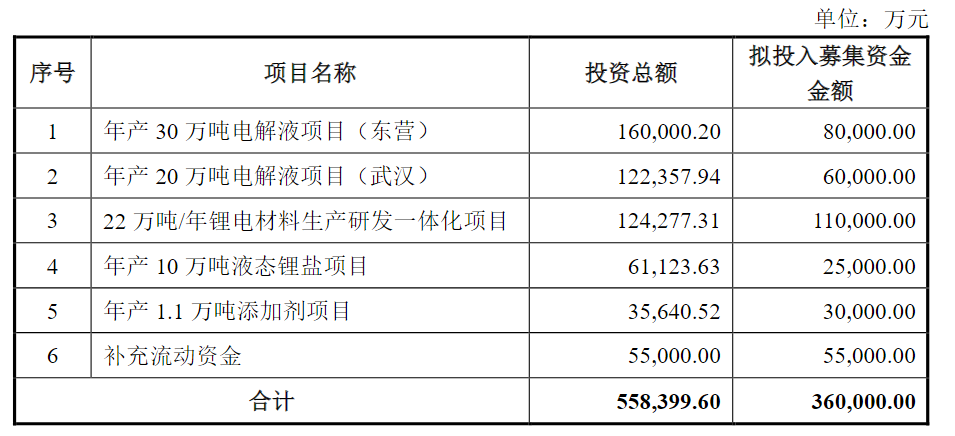

2022年7月14日,胜华新材披露了《2022年度非公开发行A股股票预案》。根据定增预案,胜华新材拟非公开发行募集资金不超过45亿元(含本),扣除发行费用后的募集资金净额将用于包括“年产 30 万吨电解液项目(东营)”“年产 20 万吨电解液项目(武汉)”“22 万吨 / 年锂电材料生产研发一体化项目”“年产 10 万吨液态锂盐项目”“年产 1.1 万吨添加剂项目”“年产 5 万吨湿电子化学品项目”“年产 3 万吨硅基负极材料项目”7个项目及补充流动资金。

图片来源:胜华新材公告

图片来源:胜华新材公告彼时,胜华新材还处于无实控人状态。而针对此项定增,2022年7月20日,上交所随即下发监管工作函,要求其说明募投项目相关进展及投建大量项目的必要性及可行性。

然而,由于申请材料不符合法定形式,2023年1月,中国证监会决定不予受理胜华新材非公开发行A股股票的申请,并出具了《中国证监会行政许可申请不予受理通知书》(223109号)。

2023年2月,公司的控股股东变更为石大控股,公司的实际控制人变更为青岛西海岸新区国有资产管理局。定增事项再度提上日程。

2023年2月16日,胜华新材发布《2022年度非公开发行A股股票预案(修订稿)》并于3月14日再次提交申报。

2023年3月31日,上交所下发首轮问询函,要求胜华新材进一步说明本次募投项目是否投向主业,以及大幅新增产能的合理性、紧迫性及产能消化措施等。

2023年6月9日,胜华新材回函表示,电解液属于公司现有主要产品碳酸酯系列锂电池电解液溶剂的下游产品,属于公司原产品同一产业链的下游纵向延伸,与公司现有的碳酸酯系列锂电池电解液溶剂产品属于同一产业链的不同环节。作为国内电解液溶剂的龙头企业,若公司不进行产业链向下游延伸,随着公司溶剂现有电解液客户一体化战略的实施,公司将会面临极为不利的竞争格局。

2023年6月21日,胜华新材收到上交所第二轮问询函,要求说明本次募投项目是否投向主业,同时继续追问公司大幅扩产电解液的必要性、紧迫性、合理性及后续消化可行性。

值得注意的是,二轮问询后,胜华新材决定对定增预案的金额及项目进行调整。

2023年7月15日,胜华新材公布定增预案(二次修订稿),将定增募集资金总额由45亿元(含本)调整至不超过36亿元(含本)。与此同时,经董事会审议通过,胜华新材取消了“年产5万吨湿电子化学品项目”和“年产3万吨硅基负极材料项目”两大与半导体业务相关的募投项目,并将其调整为使用公司自有资金建设。但对于两大电解液项目仍进行了保留。

图片来源:胜华新材公告

图片来源:胜华新材公告2023年8月31日,上交所第三轮问询函“来袭”,再次强调募集项目应“投向主业”,且问询直指被保留的两大电解液项目。

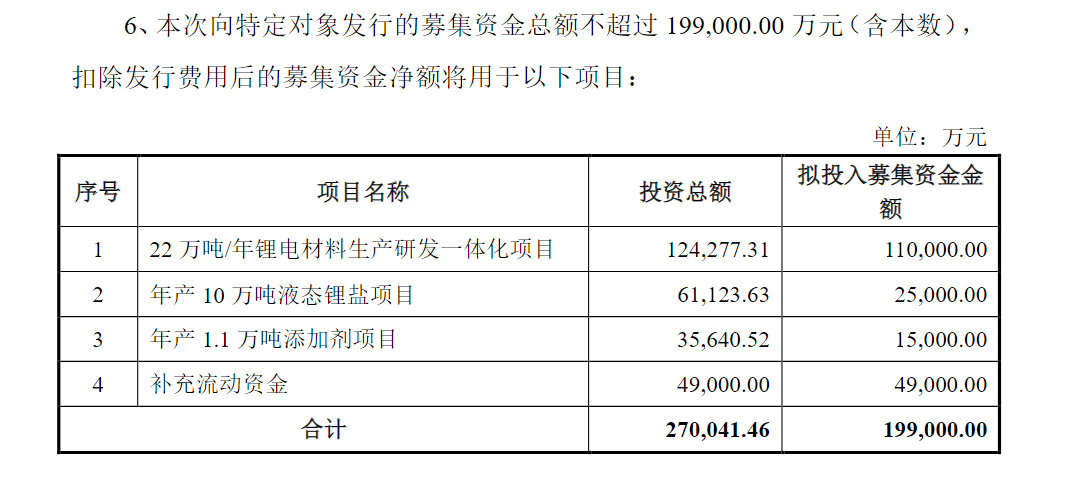

2023年9月8日,胜华新材被迫再次对定增募投项目及金额进行调整。据定增预案(三次修订稿),此次募集资金由36亿元(含本)调低至19.9亿元(含本),同时,取消“年产30万吨电解液项目(东营)”和“年产20万吨电解液项目(武汉)”作为本次发行募投项目,取消“年产1.1 万吨添加剂项目”中“1,3-丙烷磺内酯”“硫酸乙烯酯”作为本次募集资金投入产品,调整为使用公司自有资金建设。

图片来源:胜华新材公告

图片来源:胜华新材公告产能过剩下的电解液项目

时代财经梳理发现,胜华新材于2021年开始大规模进军电解液项目。

彼时,新能源汽车需求爆发,锂电全产业链亦处于高速发展阶段。在此背景下,电解液上游原材料价格一路飙升,而包括胜华新材在内的中下游企业则纷纷扩产。

资料显示,锂离子电解液是锂电池的“血液”,主要由电解质、溶剂与添加剂构成。电解液是令锂离子在正极与负极之间移动的载体,是影响电池性能的关键因素之一,也是电池的重要组成部分。

2022年6月17日,胜华新材披露多个公告,相继拓展、布局了武汉基地20万吨/年电解液项目,眉山基地20万吨/年电解液及配套项目。

此外,公司还与榆高化工签订投资合作框架协议,拟投资建设 60 万吨/年锂电池电解液项目,2022 年 11 月公告一期建设 20 万吨。

然而,2022年11月至今,随着新能源汽车需求放缓,锂电产业链整体供应过剩,电解液环节亦未能幸免,在供需关系的影响下,电解液上游原材料六氟磷酸锂的价格持续走跌。

截至2023年9月20日,在原料方面,六氟磷酸锂继续下调2500元/吨,市场价格区间在9.7万-10.1万元/吨。

价格方面,截至9月20日,国内磷酸铁锂型电解液均价降至2.2万-2.8万元/吨,三元动力型电解液均价降至3万-4万元/吨。

隆众资讯电解液分析师张德静表示,当前电解液下游处于持续观望状态,终端受原料下跌影响,看空情绪较浓,刚需谨慎采购。短期电解液市场将延续弱势运行。

二级市场方面,自2022年7月14日发布定增计划以来(彼时股价145.50元/股),胜华新材的股价出现下跌,截至2023年9月21日收盘,公司股票上涨0.53%,报收51.57元/股,累计跌幅接近63.80%。

9月19日,时代财经向胜华新材发送采访提纲,截至发稿,对方尚未回复。