一季度业绩翻倍难掩行业“内卷”,胜华新材拟定增20亿元扩电解液产能

界面新闻记者 | 牛其昌

电解液溶剂产能严重过剩,行业龙头胜华新材(603026.SH)去年业绩预计暴跌超过97%。进入今年一季度,胜华新材业绩表现如何?行业是否有所起色?

4月16日晚间,胜华新材披露2024年一季度业绩预增预告,预计实现归属于上市公司股东的净利润2200万元到3300万元,较去年同期(法定披露数据)增加1400.74万元到2500.74万元,同比增长175.25%到312.88%。

谈及业绩预增的主要原因,胜华新材表示,2024年第一季度市场逐渐回暖,受下游需求恢复影响,公司各装置稳定运行;同时,大力推进降本增效举措,有效支撑了当期业绩。

尽管胜华新材一季度业绩呈翻倍式增长,但这种增长不过是建立在去年的低基础之上,较行业鼎盛时期仍存在较大差距。且从电解液溶剂行业整体来看,目前回暖态势仍不明朗。

在产能过剩局面尚未迎来拐点的背景下,胜华新材如今仍然坚持定增近20亿元,打算继续加码电解液产能。

去年业绩令人大跌眼镜

公开资料显示,胜华新材原名石大胜华,原是中国石油大学(华东)旗下校企,2015年登陆上交所上市,实控人系青岛西海岸新区国有资产管理局,持股比例为23.30%。

作为一家以化工业务起家的校企,胜华新材近年来逐渐向新能源领域转型,如今已是全球最大的锂电池溶剂供应商,是全球唯一能够同时提供锂离子电池电解液溶剂、溶质、添加剂产品的全产业链公司。

不过,由于行业产能严重过剩,胜华新材去年业绩令人大跌眼镜。

根据胜华新材1月27日披露的业绩预告,公司预计2023年年度实现归属于上市公司股东的净利润1500万元到2300万元,较上年同比大幅下降97.42%到98.32%。究其原因,主要是受下游需求偏弱、产能增加、价格下降等因素所致。

其中,2023年四季度利润下滑尤为明显,这也是公司近三年来首次出现单季度亏损,预计亏损4719万元至5119万元。

对此,胜华新材解释道,MTBE(甲基叔丁基醚)四季度价格环比下滑约10%,导致毛利下降明显,主要原因是因三季度MTBE利润好转,前期长期停工企业纷纷开工,造成MTBE供应增加,厂家出货困难,价格下行,导致利润压缩严重。

此外,碳酸二甲酯(DMC)系列产品四季度价格环比下滑约11%,导致毛利下降,主要原因是新产能的释放及下游需求进入季节性淡季所致。

界面新闻注意到,尽管胜华新材今年一季度业绩呈翻倍式增长,但这种增长不过是建立在去年的低基础之上,较行业鼎盛时期仍存在较大差距。且从电解液溶剂行业整体来看,回暖态势仍不明朗。

2022年年报显示,胜华新材仅一季度就实现归母净利润4.50亿元,全年实现净利润8.91亿元。而今年一季度预计实现净利润不过只有2200万元到3300万元,甚至不足2022年一季度净利润的零头。

从行业来看,生意社数据显示,2024年一季度,碳酸二甲酯市场呈现“V形”反弹,经历了先跌后涨的走势。其中,1月份市场弱势下跌,跌幅达4.10%;2月份市场供应充足但需求恢复缓慢,跌幅1.71%;进入3月份,随着下游需求端需求好转,市场才开始止跌回暖,涨幅为3.48%。

有分析指出,虽然一季度碳酸二甲酯供应端压力减轻,市场供需格局逐渐转变,但未来市场仍面临挑战。

产能过剩仍定增扩产

在新能源汽车市场快速发展和锂电池大规模扩产的背景下,电解液溶剂行业目前面临产能过剩。

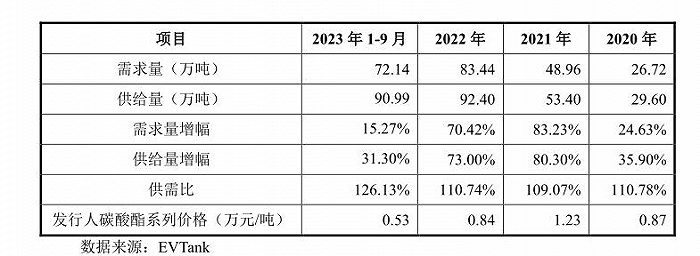

EVTank发布的《中国锂离子电池电解液行业发展白皮书(2023年)》显示,碳酸酯溶剂市场出货量逐年增加,已经从2020年的29.6万吨增长到2022年的92.4万吨。就市场份额而言,其中大部分由中国市场供应,占比达到75%以上,且比例不断提高。

作为国内前二的电解液溶剂生产企业,胜华新材溶剂销量最大,为29.75万吨,其产品主要以DMC为主,占全球92.4万吨电解液溶剂出货量的32%;另一家来自山东的上市公司海科新源(301292.SZ)2022年溶剂销量为21.44万吨,占全球92.4万吨电解液溶剂出货量的23%。

也就是说,上述两家山东上市公司电解液溶剂的合计销量已占到2022年全球出货量的55%。

来源:公告

来源:公告进入2023年,由于市场上碳酸酯溶剂产能大幅增加,而需求增长不及预期,导致碳酸酯溶剂市场供给增幅大于市场需求增幅,市场竞争加剧,进而导致碳酸酯系列产品价格下降。

数据显示,2023年前三季度,全球碳酸酯溶剂的需求量为72.14万吨,增幅15.27%;供给量90.99万吨,增幅31.30%,供需比由2022年的110.74%进一步上涨至126.13%。

相比之下,胜华新材碳酸酯溶剂的价格则由2022年的0.84万元/吨,下降至0.53万元/吨,跌幅接近四成。

界面新闻注意到,去年电解液溶剂市场供给量之所以增加,除了越来越多的企业进入该行业外,与海科新源新投产的项目有直接关联。

2023年上半年,海科新源碳酸酯系列产品产能、产量较2022年大幅增加,主要系公司募投项目思派新能源电解液溶剂项目和10万吨/年EC(碳酸乙烯酯)项目于2022年下半年投产所致。因此从某种意义上来说,胜华新材和海科新源两家电解液溶剂头部公司的“内卷”,导致产能进一步过剩,进而导致产品毛利率下降。

面对“内卷”的局面,即便电解液溶剂产能过剩的局面尚未改变,胜华新材仍然坚持定增近20亿元,继续加码电解液产能。

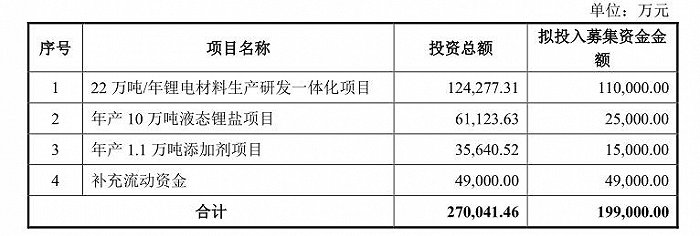

经历了上交所三轮颇具针对性的问询之后,2023年9月9日,胜华新材发布《2022年度向特定对象行A股股票预案(三次修订稿)》,拟将非公开发行募集资金总额由不超36亿元调整至不超19.9亿元,保留了22万吨/年锂电材料生产研发一体化项目、年产10万吨液态锂盐项目以及年产1.1万吨添加剂项目。

在胜华新材看来,三个募投项目主要用于满足自建电解液项目的原材料需求,剩余产能还可外销或调配至其他生产基地,产能规模设计合理,自产产品可以合理耗用。

来源:公告

来源:公告2023年12月18日,上交所向胜华新材下发《关于胜华新材料集团股份有限公司向特定对象发行股票的审核中心意见落实函》,针对胜华新材本次募投扩产的合理性提出质疑,要求其结合公司业绩变化、电解液市场发展趋势等,说明本次募投是否存在产能过剩的风险。

对此,胜华新材在4月15日的回复中坚持认为,“由于电解液行业特点,虽然电解液行业名义产能过剩,但实际有效产能远低于规划产能,与实际需求相匹配。公司在计划新增电解液产能时,已经对行业特点和市场发展趋势进行了充分的考量,当前自建电解液项目的产能设计适度且合理”。

从二级市场来看,自2022年7月14日发布定增计划以来(彼时股价145.50元/股),胜华新材的股价便“一泻千里”。尽管近期有所反弹,但截至4月16日收盘时报40.88元/股,累计跌幅接近72%。该股价距离2021年9月创下的346.35元/股高点,也已跌超88%,市值蒸发超620亿元。

自2022年7月14日发布定增计划以来(彼时股价145.50元/股),胜华新材的股价便“一泻千里”。来源:Choice

自2022年7月14日发布定增计划以来(彼时股价145.50元/股),胜华新材的股价便“一泻千里”。来源:Choice