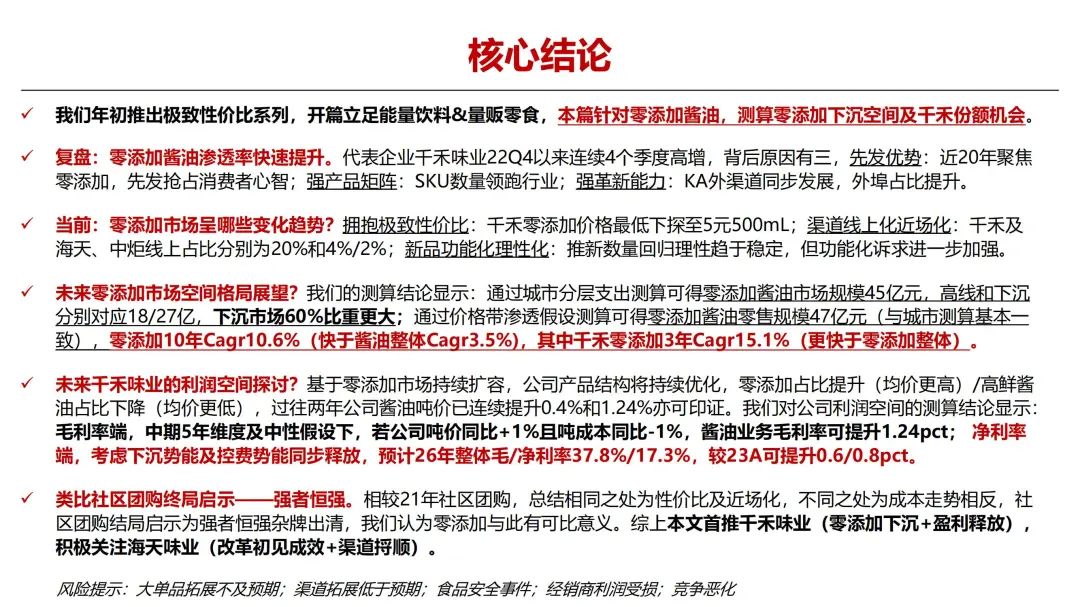

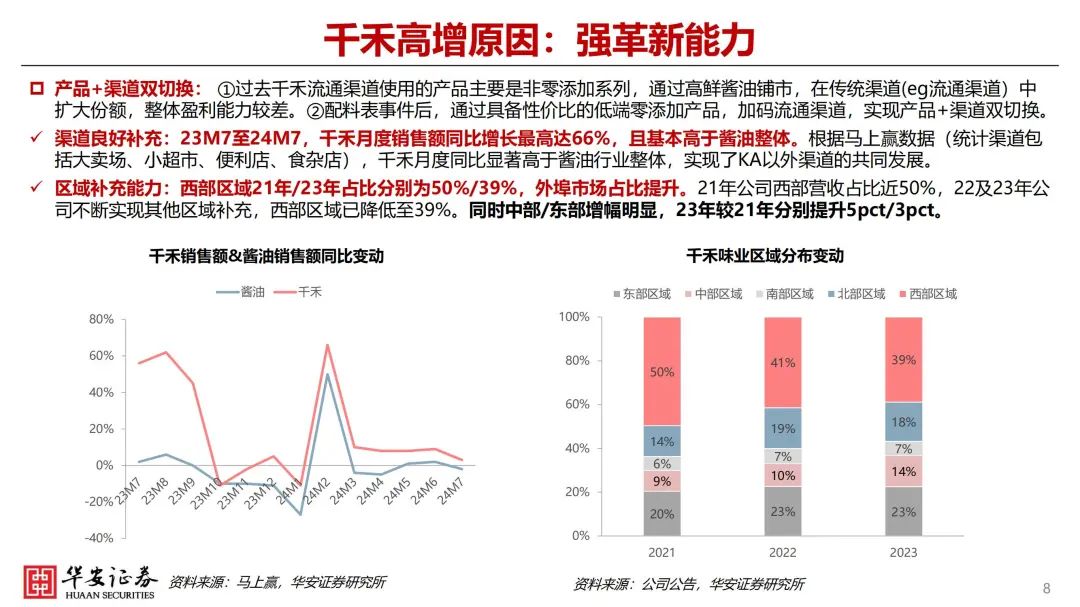

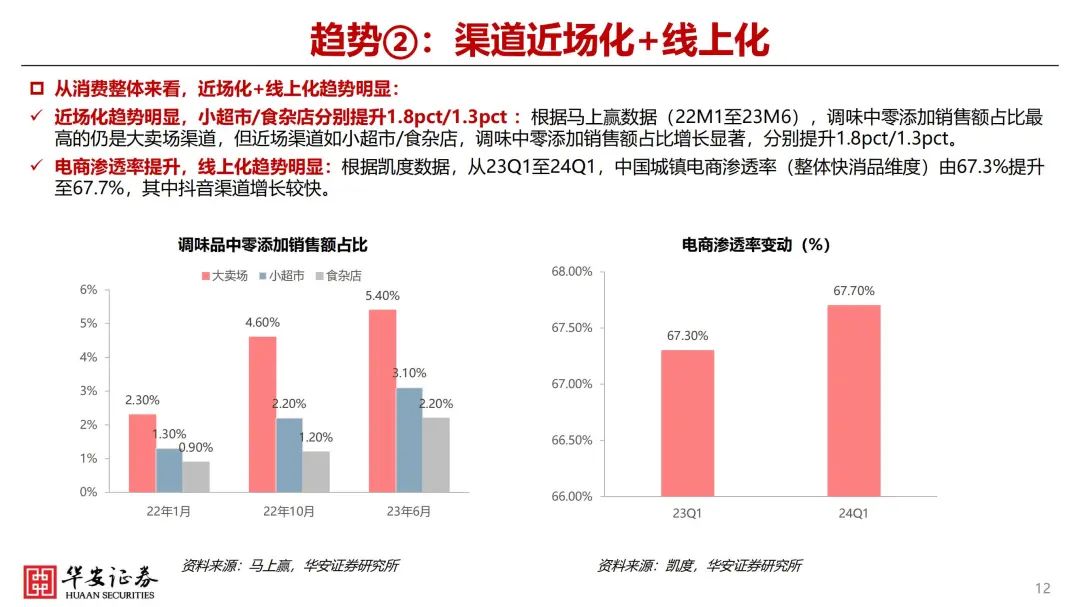

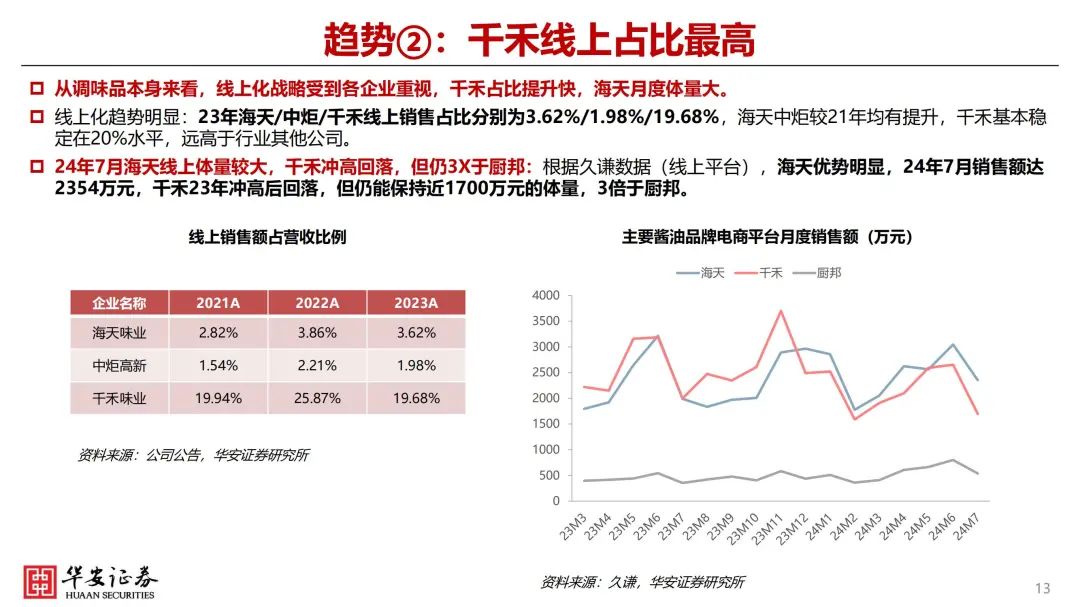

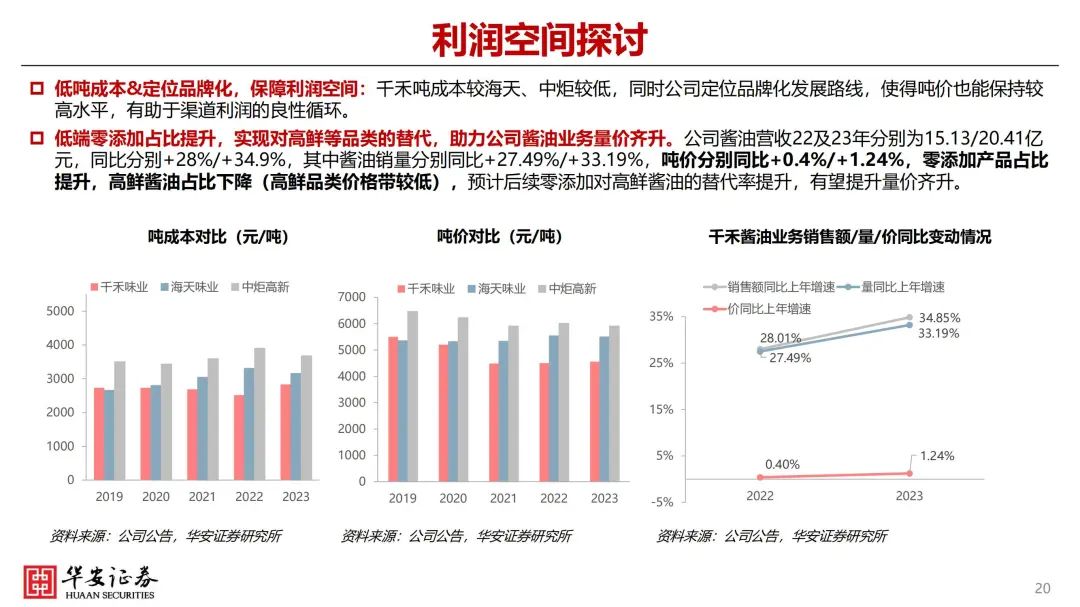

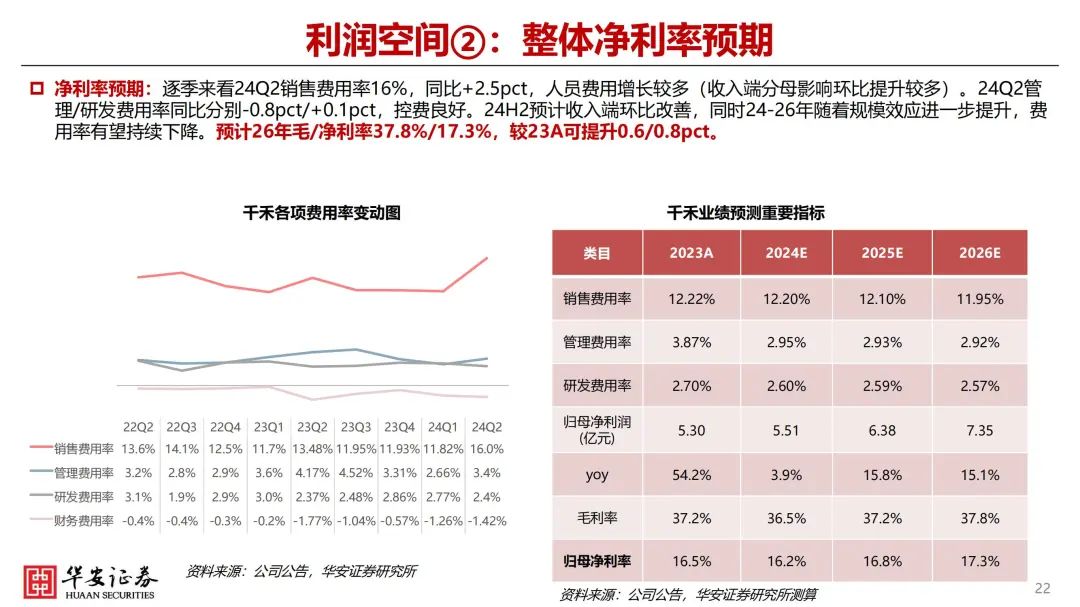

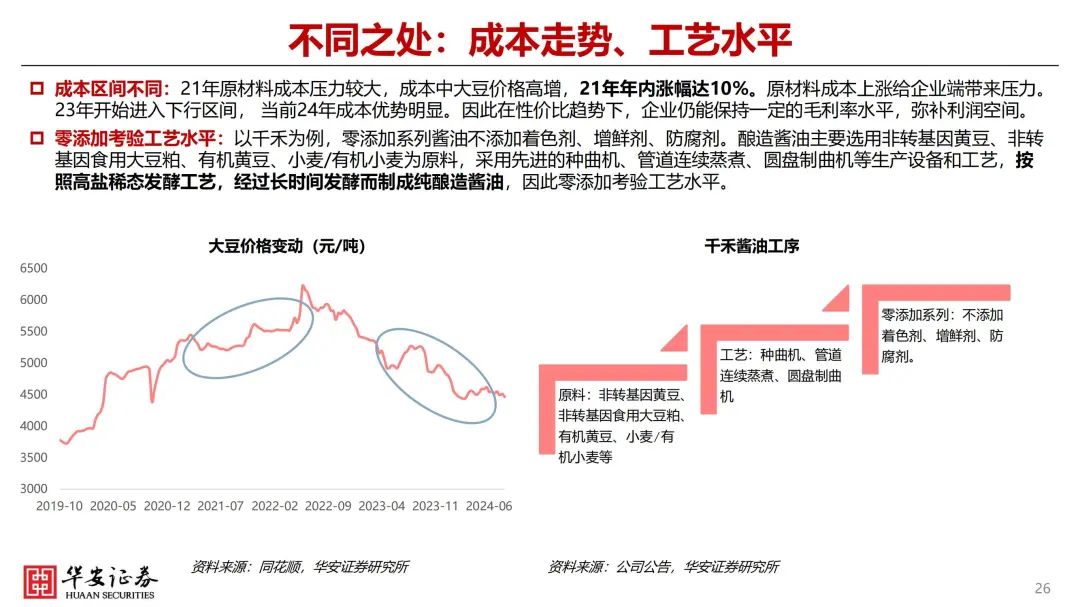

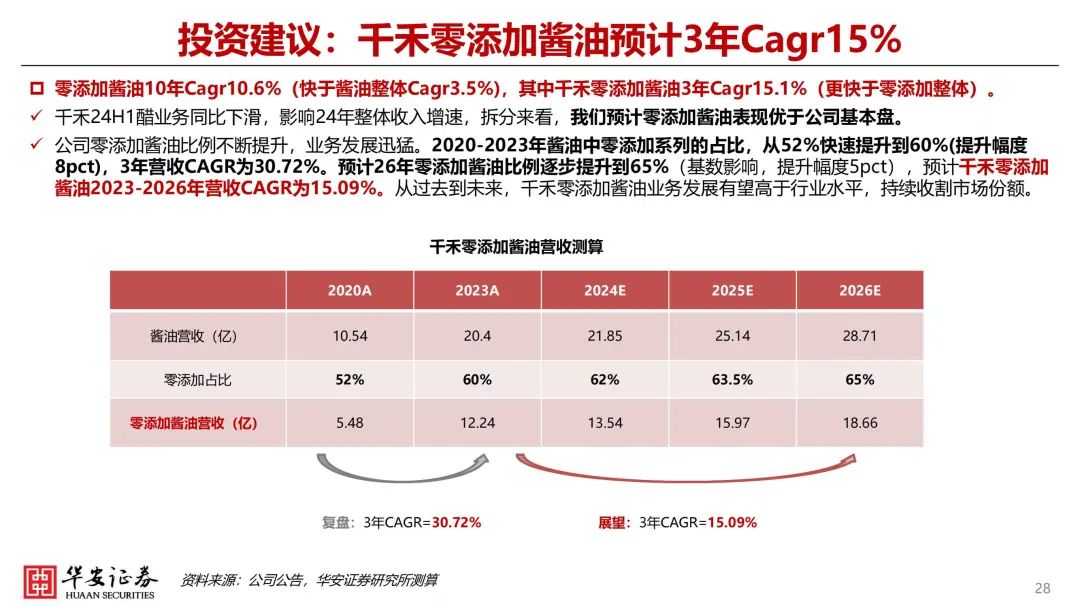

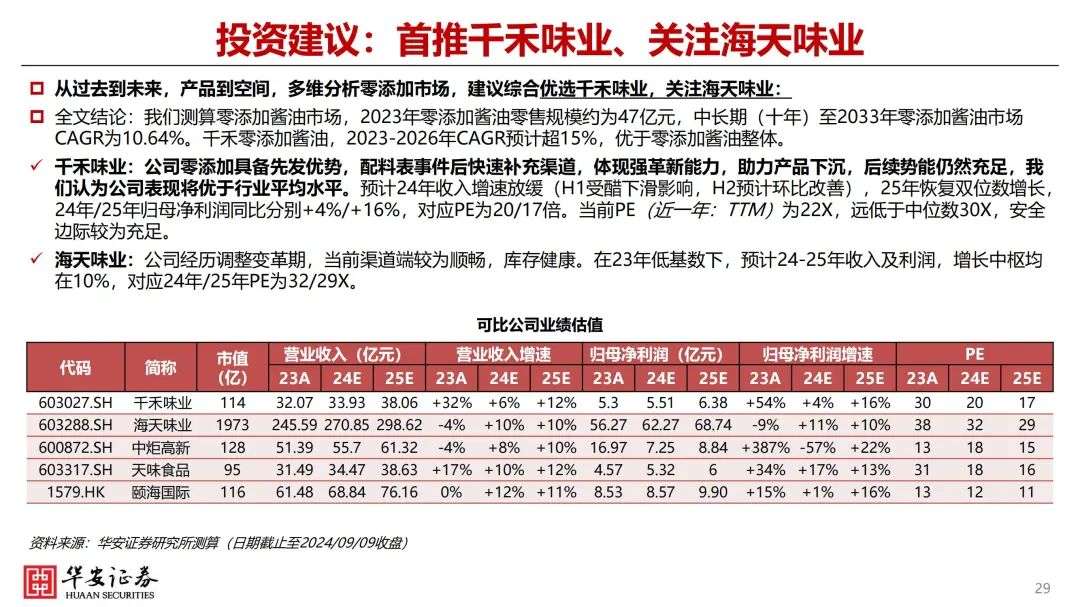

(来源:华安证券研究)

大单品拓展不及预期;渠道拓展低于预期;食品安全事件;经销商利润受损;竞争恶化

大单品拓展不及预期;渠道拓展低于预期;食品安全事件;经销商利润受损;竞争恶化。

本报告摘自华安证券2024年9月10日已发布的《【华安证券・调味发酵品Ⅱ】千禾味业(603027):拥抱极致性价比与下沉时代 ――千禾味业投资探讨》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。