V观财报|华立股份及时任财务总监被监管警示:财务信披不准确

中新经纬9月6日电 6日,上交所发布《关于对东莞市华立实业股份有限公司及有关责任人予以监管警示的决定》(下称《监管警示决定》)。

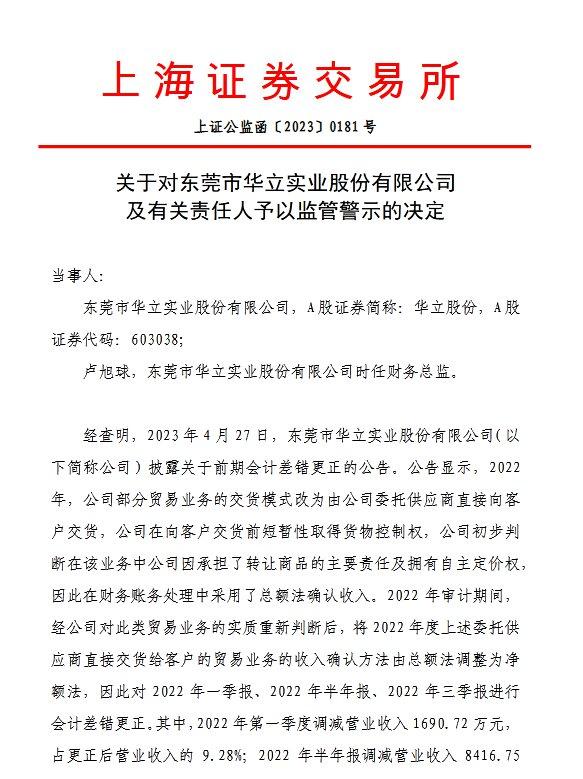

上交所监管警示决定截图

上交所监管警示决定截图据《监管警示决定》,经查明,2023年4月27日,华立股份披露关于前期会计差错更正的公告。

公告显示,2022年,公司部分贸易业务的交货模式改为由公司委托供应商直接向客户交货,公司在向客户交货前短暂性取得货物控制权,公司初步判断在该业务中公司因承担了转让商品的主要责任及拥有自主定价权,因此在财务账务处理中采用了总额法确认收入。

2022年审计期间,经公司对此类贸易业务的实质重新判断后,将2022年度上述委托供应商直接交货给客户的贸易业务的收入确认方法由总额法调整为净额法,因此对2022年一季报、2022年半年报、2022年三季报进行会计差错更正。

其中,2022年第一季度调减营业收入1690.72万元,占更正后营业收入的9.28%;2022年半年报调减营业收入8416.75万元,占更正后营业收入的21.25%;2022年三季报调减营业收入1.09亿元,占更正后营业收入的18.57%。

《监管警示决定》指出,上市公司定期报告是上市公司对其报告期内经营成果、财务状况的总结分析,是投资者进行投资决策的重要依据。公司应当根据会计准则的规定,对相关事项采取恰当的会计处理,并在定期报告中客观、准确地披露。

华立股份未对部分贸易业务的收入确认进行恰当的会计处理,导致2022年前三季度定期报告相关财务数据披露不准确,影响投资者的合理预期。

华立股份上述行为违反了《公开发行证券的公司信息披露编报规则第15号――财务报告的一般规定》《上海证券交易所股票上市规则(2022年修订)》(以下简称《股票上市规则》)第2.1.1条、第2.1.4条等有关规定。公司时任财务总监卢旭球作为公司财务事项的具体负责人,未勤勉尽责,对公司的违规行为负有责任,违反了《股票上市规则》第2.1.2条、第4.3.1条等有关规定及其在《董事(监事、高级管理人员)声明及承诺书》中作出的承诺。

《监管警示决定》称,鉴于上述违规影响公司季报、半年报等财务信息披露准确性,但不涉及经审计的年度报告信息披露,对此可酌情予以考虑。

鉴于上述违规事实和情节,根据《股票上市规则》第13.2.2条和《上海证券交易所纪律处分和监管措施实施办法》等有关规定,上交所决定,对华立股份及时任财务总监卢旭球予以监管警示。

据公开资料,华立股份从事家具及室内装饰复合材料研发、设计、生产和销售,产品主要包括家具封边装饰复合材料、异型装饰复合材料及装饰面材等。公司成立于1995年5月,2017年1月在上交所上市。

二级市场方面,华立股份6日收涨1.29%报10.24元/股。(中新经纬APP)