福达合金贷款收购关联公司,遭遇帝科股份专利狙击索赔2亿

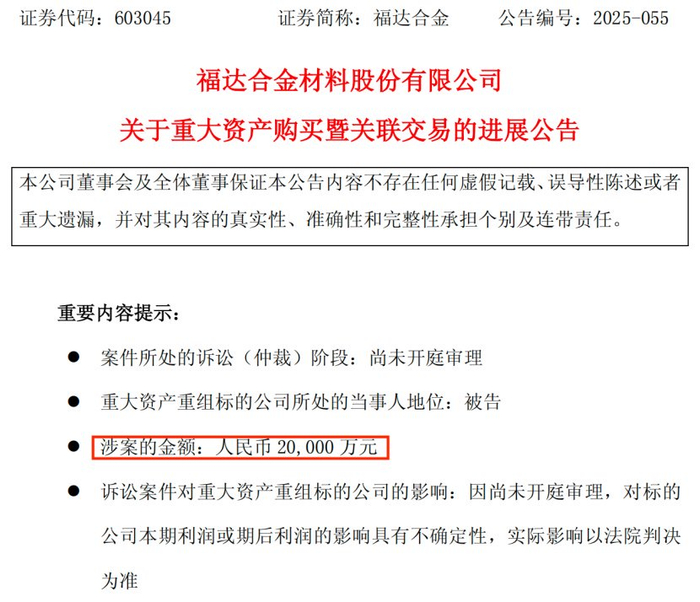

11月10日晚间,福达合金(603045.SH)发布了《关于重大资产购买暨关联交易的进展公告》,披露了本次重大资产重组标的公司涉及一起2亿元诉讼的情形。

该诉讼的原告方是上市公司帝科股份(300842.SZ)控股子公司浙江索特材料科技有限公司(下称“浙江索特”),案由是侵害发明专利权纠纷。

这起涉案金额2亿元的专利诉讼,恰巧发生在福达合金重组的关键时刻。

01

—

重组草案发布迎来专利狙击

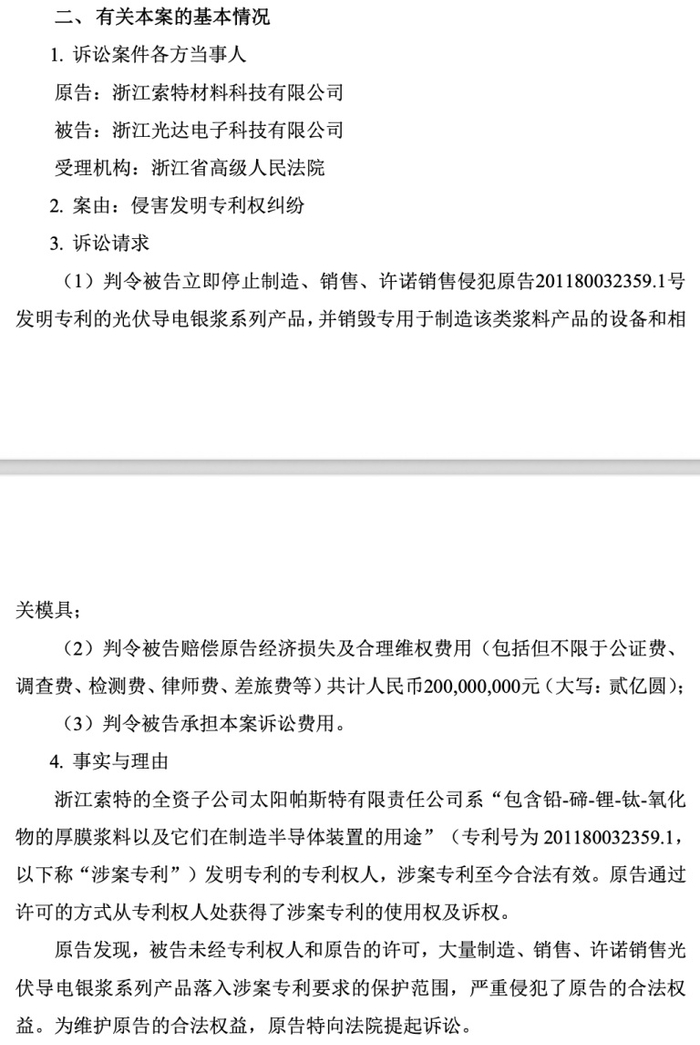

9月26日,福达合金发布了《重大资产购买暨关联交易报告书(草案)》,拟以3.52亿元现金收购关联公司浙江光达电子科技有限公司(下称“光达电子”)52.61%股权。

光达电子主营产品为光伏电池银浆,主要应用于晶硅太阳能电池片正面电极和背面电极,用于收集和导出硅基太阳能电池产生的电流,与帝科股份处于同一行业。

光达电子的实际控制人为福达合金实控人王达武及其子王中男。王中男合计控制光达电子54.86%的表决权,同时担任光达电子董事长、总经理。

福达合金公布重组草案1个多月后,11月6日,帝科股份发布了专利诉讼的公告,称光达电子未经许可,大量制造、销售、许诺销售侵犯浙江索特201180032359.1号发明专利的光伏导电银浆系列产品,严重侵犯了其合法权益。

作为原告,浙江索特要求光达电子停止制造并销售相关产品,销毁专用于制造该类浆料产品的设备和相关模具,并赔偿相关经济损失2亿元。相关案件已获得浙江省高级人民法院受理。

02

—

原告曾对多家公司发起诉讼

11月10日,光达电子收到浙江省高级人民法院送达的《民事诉讼状》等相关材料。当日,福达合金公告称,已委托律所积极应诉,并表示案件尚未开庭审理,对光达电子本期利润或期后利润的影响尚存在不确定性。

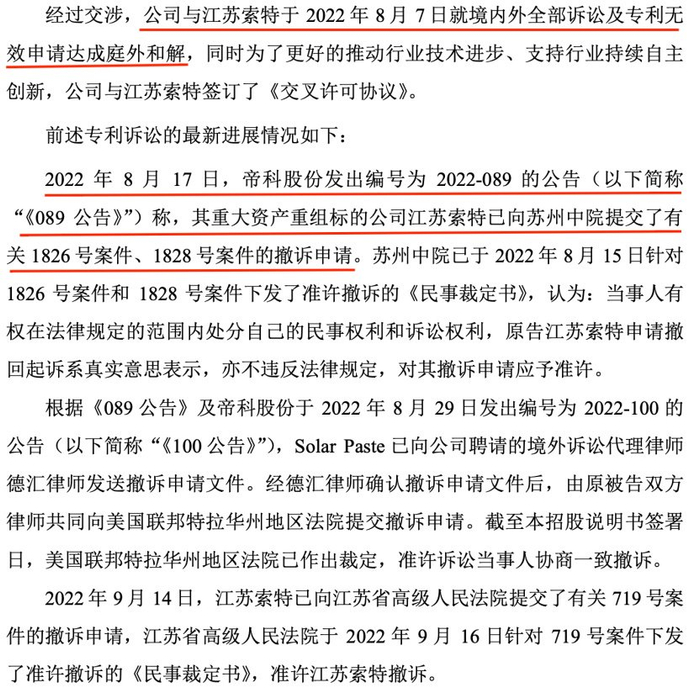

值得一提的是,浙江索特今年刚被帝科股份以6.96亿元收购60%股权从而控股,9月份才完成工商变更。被收购前,浙江索特于2024年进行注册地迁址,其前身为江苏索特。

早在2021年,帝科股份就曾筹划发行股份购买江苏索特100%股权,但因评估机构被立案调查中止审核的2个月内,公司与部分交易对方未能就核心条款达成一致,因此收购告吹。

在帝科股份前次筹划收购江苏索特期间,江苏索特也因相关专利侵权对聚和材料(688503.SH)、东方日升(300118.SZ)等公司在国内外提起诉讼。国内诉讼部分,江苏索特以两项专利侵权向聚和材料索赔1.98亿元。

当时,聚和材料尚处于科创板IPO申报阶段。2022年8月,双方达成庭外和解,江苏索特撤诉,此后聚和材料成功登陆科创板。

03

—

突击入股享受差异定价

福达合金本次重组,除了上述重大诉讼之外,还面临来自交易所的问询。

10月20日,上交所就本次交易向福达合金发送问询函,从交易目的及方案合规性、标的公司财务状况和交易估值等三个方面提出了问询,相关内容值得投资者关注。

在交易目的方面,报告期内标的公司主营业务毛利率分别为7.41%、6.26%和5.85%,逐年走低,草案披露主要是因为光伏银浆行业竞争加剧,叠加下游电池片厂商降本压力传导所致。而上市公司主业为电接触材料,草案披露双方协同效应主要体现在原材料采购领域。

据此,交易所要求福达合金说明转型光伏银浆行业的主要考虑,在“红海竞争”且标的毛利率持续下降的情况下,公司关联收购的合理性。

在历史沿革方面,2024年8-12月,嘉兴璟冠等外部机构投资人在本次重组停牌前不到1年时间内,突击入股标的公司,以13.08元/股的价格增资3700万元,对应投后估值6.37亿元。

而本次交易对标的公司整体作价6.7亿元,相对于上轮融资估值已有5.2%的增值,但交易方案中对于上轮投资人仍采用差异化定价,给予7.45亿元的较高估值,使其收益率进一步提升至17%。

这番操作颇为令人疑惑:为何要在收购前匆忙引入这些投资人,短短一年时间,重组时又要给予差异化的让利,是否有利益输送的嫌疑?

交易所在问询函中,也对此提出疑问,要求福达合金补充披露标的公司增资协议具体内容,包括增资款用途、业绩对赌内容、回购安排等,以及外部投资人对标的公司是否已产生经济效应,投资后短期退出的考虑等。

值得一提的是,草案披露,针对本次现金收购,福达合金拟通过银行并购贷款形式筹集资金,已与多家银行进行沟通。

此外,本次重组中,标的公司收益法估值6.7亿元,增值率171.38%,触发强制业绩补偿。但交易方案存在业绩承诺覆盖比例偏低,且2026年和2027年度业绩承诺的净利润低于收益法预测净利润的情形。

这些问题,都需要福达合金一一作出解答。

对此,福达合金已于10月3日、10月10日两度申请延期回复问询函。

本文不构成投资建议。市场有风险,操作需谨慎。