科林电气控制权存变更风险,治理(G)缺陷惹的“祸”|ESG舆情

本文来源:时代商学院 作者:比克

来源|时代投研

作者|比克

编辑|陈佳鑫

8月5日晚,科林电气(603050.SH)收到上交所关于媒体报道相关事项的监管工作函,涉及对象包括上市公司、董事、高级管理人员、一般股东、控股股东及实际控制人等。

就在当日,据《证券时报》报道,科林电气董秘宋建玲与董事屈国旺于8月5日举行新闻发布会,称其二人与公司副董事长李砚如皆被科林电气起诉,并被索赔2000万元,被起诉原因则是其在股权转让文件上加盖董事会印章,为大股东青岛海信网络能源股份有限公司(下称“海信网能”)争夺上市公司控制权提供了条件。

因此,上交所下发的媒体报道监管工作函,或与上述报道有关。

时代投研发现,近一年,科林电气先后经历了两家外部企业进入前十大股东、实控人变更、第一大股东易主等事件,导致该公司股权及控制权陷入不稳定局面。

从ESG层面分析,科林电气控制权稳定性的问题,从根源来看,主要由于该公司在“公司治理”(G)维度此前存在股权较为分散的缺陷。

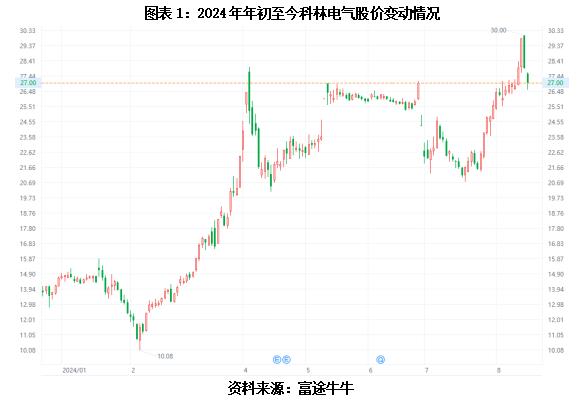

而随着今年以来多名股东多次增持公司股份,科林电气股价水涨船高。如图表1所示,年初至今,其股价涨幅超过80%。8月15日,该股收跌3.40%,报27.00元/股,总市值为73.58亿元。

8月15日,就是否存在起诉三名高管以及控制权争夺的问题,时代投研向科林电气致电询问,接听人未置可否,仅表示“我们不接受采访”,随即便匆匆挂断电话。

最高表决权争夺战愈演愈烈

今年以来,围绕着两大股东团体,科林电气多次经历了最高表决权之争。

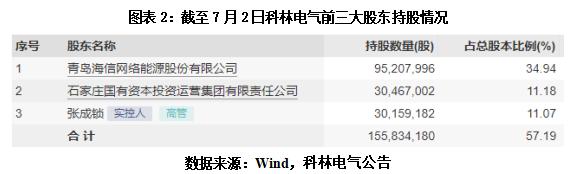

据Wind及科林电气最新公告,截至7月2日,如图表2所示,海信网能持有科林电气34.94%的股份,为该公司第一大股东;国投集团、张成锁则分别持有科林电气11.18%、11.07%的股份,为该公司第二、第三大股东。

不过,截至7月2日,海信网能的表决权占据上风,超过石家庄国有资本投资运营集团有限责任公司(下称“国投集团”)的一致行动人团体。

科林电气陷入股权及控制权不稳定的局面,或早有伏笔。

年报显示,2023年年末,科林电气董事长张成锁持有该公司11.07%的股份,为该公司第一大股东和实控人,而第二、第三、第四、第五大股东的持股比例分别为6.44%、6.32%、4.95%、2.74%。

由此可知,科林电气的股权处于较分散状态。

今年3月,海信集团有限公司旗下企业海信网能通过集中竞价和股份转让吃下科林电气10.07%股权。同时,其他两个股东李砚如、屈国旺将其持有的9.57%表决权委托海信网能行使,海信网能表决权增至19.64%,一跃成为科林电气表决权最高的股东,对张成锁的控制权造成威胁。

最高表决权丢失后, 4 月 1 日,张成锁与其他三个股东签署一致行动协议,张成锁的表决权增长至 17.31%,但仍低于同期的海信网能(19.64%)。

随后,6月2日,张成锁的一致行动人队伍新增了国投集团。

值得注意的是,在海信网能入股后,国投集团便不断增持科林电气的股权,签署一致行动协议时,国投集团已是科林电气第三大股东,持股比例仅次于海信网能及张成锁。

在6月2日签署一致行动协议后,国投集团代替张成锁成为科林电气实控人,该一致行动人团体合计持股比例及表决权均最高,达29.51%,超过同期的海信网能表决权(21.17%)。

7月2日,海信网能再度开展大行动,该公司完成向科林电气全体股东所持有非限售流通股发出的要约收购,一口气买下科林电气20%的股份。收购后,其合计拥有科林电气的表决权上升至44.51%,重夺最高表决权地位。国投集团及张成锁一致行动人团体合计持股比例则为28.53%。

ESG评价行业落后,治理(G)维度存缺陷

控股权与表决权是决定企业控制权的主要因素,而企业控制权的稳定性是其衡量ESG实践水平的关键绩效指标。

从ESG整体评级来看,截至8月15日,Wind ESG、华证ESG、商道融绿ESG对科林电气的评级分别为B级、CCC级、B-级,在电网自动化设备行业(申万三级,下同)26家上市公司中均排在倒数前四位。

从ESG细分维度来看,截至8月15日,Wind ESG对科林电气三项维度的评分分别为0.7分、2.78分、4.85分,“公司治理”(G)维度得分较高,但仍低于行业平均分(5.2分)。

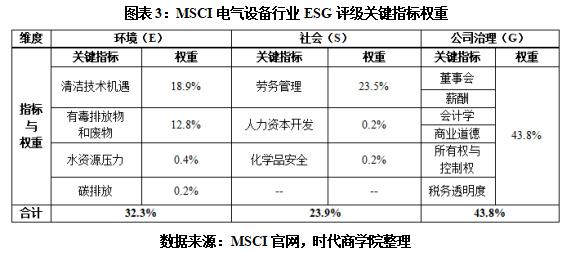

以MSCI的评级模型为参考,如图表3所示,对电气设备企业而言,“环境”(E)、“社会”(S)、“公司治理”(G)三项维度的评级权重分别为32.3%、23.9%、43.8%。

从目前情况来看,科林电气实控人对公司的控制权遭受挑战,在根源上,主要由于该公司在“公司治理”(G)维度此前存在股权较为分散的缺陷。

据招股书,科林电气于2017年上市,上市时,董事长张成锁与公司元老李砚如、屈国旺、邱士勇、董彩宏的持股比例分别为16.2%、10.58%、8.78%、3.74%、3.42%。

2022年4月,五人签署的《一致行动协议》到期且不再续签,张成锁以11.07%的持股比例成为科林电气实控人和控股股东,李砚如、屈国旺、邱士勇、董彩宏的持股比例分别为6.45%、6.32%、2.77%、2.34%,这也为后续控制权争夺战埋下伏笔。

从目前情况来看,科林电气股权分散的情况使得该公司决策权相应分散,为外部势力海信网能入局提供了可乘之机。

最高表决权之争也引发一些治理乱象,8月2日,张成锁、海信网能双方各收到一封河北证监局出具的监管警示函。

其中,张成锁、邱士勇受监管警示的原因均为直系亲属短线交易。海信网能则是由于信披违规受监管警示,其5月14日出具报告的披露内容与实际使用资金来源存在一定出入。

对其他上市公司而言,企业股权分散,或导致在“公司治理”(G)维度造成董事会决策效率低下、监督能力弱化的情况,从而提高治理难度,影响企业的经营效率。

因此,企业应在创业前期便应在“公司治理”(G)维度建立健全的公司治理架构,注重明确企业的控制权,可通过如签署长期一致行动协议等方式提高实控人控股比例,从而避免引发控制权争夺乱局,加快决策程序、确保企业的稳定运营。

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。