紫燕食品业绩承压:收入罕见下滑,四季度亏损额度扩大!

日前,紫燕食品发布了2023年年报,收入近年来首次负增长,且单季度利润还存在亏损扩大的情况,显著低于市场预期,机构直言“业绩承压”。

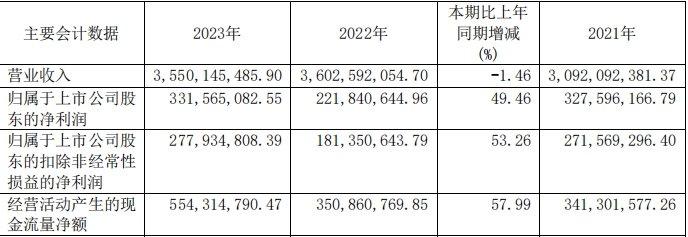

数据显示,紫燕食品实现营收35.50亿元,同比减少1.46%;归属于上市公司股东的净利润3.32亿元,同比增长49.46%;归属于上市公司股东的扣除非经常性损益的净利润2.78亿元,同比增长53%左右。

对此,紫燕食品方面表示,公司深耕佐餐卤味赛道,多年来始终秉持“好原料+好工艺=好产品”的理念,积极开展创新研发,打造并选代多元化产品矩阵,不断拓宽消费场景,持续为消费市场提供美味、品质、健康的卤味食品,品牌影响力及市场覆盖率持续增强。报告期内,主要是原材料价格趋近于往年区间 ,且公司通过优化供应链、提升生产工艺、加强技术改造,实现降本增效,净利润实现较大幅度提升。

然而,2023年,紫燕食品的营业收入却同比下降,紫燕食品方面却没有在公告中解释具体的原因,着实让投资者摸不着头脑。对此,业界猜测或许与其主要产品收入减少有关。

资料显示,紫燕食品是国内规模化的卤制食品生产企业,主营业务为卤制食品的研发、生产和销售,主要产品为夫妻肺片、百味鸡、藤椒鸡等以鸡、鸭、牛、猪等禽畜产品以及蔬菜、水产品、豆制品为原材料的卤制食品,应用场景以佐餐消费为主、休闲消费为辅,主要品牌为“紫燕”。

Frost&Suivan、红餐产业研究院的数据显示,虽受宏观环境影响,卤制品行业仍保持增长趋势,但规模增速逐渐放缓,与市场预期存在差距,2018-2023年CAGR为6.42%,2023年市场规模约3180亿元。

根据《2023卤味熟食产业发展报告》,2023年中国休闲卤制食品市场规模预计将达到1848亿元。而根据《白皮书》数据,2018年至2022年,佐餐卤制品市场规模从1498.2亿元增长至2349.5亿元,休闲卤制品市场规模则从831.8亿元增长至1304.4亿元。

由数据可见,佐餐卤味市场规模明显大于休闲卤味市场,并且佐餐卤味市场仍处于高速增长,其存量市场也正在兼容休闲场景。

在收入水平提升、食品行业整体发展较快的背景下,人们的消费模式逐渐从生存型向享受型转变,消费观念逐渐变化,开始更加注重产品品牌、品质、便捷性、个性化等因素,消费需求更加多元化。

卤制食品兼具佐餐及休闲等属性,可以满足不同生活场景或领域的消费需求,如家庭佐餐、代餐型消费、休闲看剧、节日送礼、旅游出行等。品类也从最开始的禽畜肉向水产类、素食类、以及小龙虾,串串类发展,受众也逐渐从家庭就餐采购人群逐渐向儿童和青少年等更广阔的群体延伸。

艾媒咨询调研数据分析,有96.6%的消费者购买过卤制品,其中43.9%的消费者表示非常喜欢,48.4%的消费者表示喜欢。在卤制品消费者中,有14.3%的消费者消费频率在每月四次以上,每月消费两次及以上的消费者超过半数,整体消费频率较高。

“卤制品市场仍有较大的发展空间,但行业也在转型升级之中。”快消行业分析师康定平表示,近两年以来,卤制品市场出现了一个新变化,那就是“质价比高”的产品更容易获得消费者的青睐,一味地“低价低质,或是高价平质”的发展策略已经不奏效了。

截至2023年底,紫燕食品全国门店总数6205家,门店净增510家,覆盖城市200多个,已成为名副其实的中国佐餐卤制食品行业头部企业。

但谁能想到,在卤制食品市场依然在向前发展的过程之中,紫燕食品却出现了收入下滑的情况,这对于资本市场来说,无疑是一个重大利空。

值得关注的是,紫燕食品的收入增速显著慢于门店扩张速度主要系同店表现拖累,2023 年平均单店营收53.97 万元,同比-10.18%,预计主要系2022 年同店受益于居家场景的增加导致基数较高,以及2023 年以来居民消费意愿恢复较慢。

同时,紫燕食品佐餐卤味产品偏餐的属性,与小餐饮形成直接竞争,据国家统计局数据显示,2023 年中国餐饮收入同比+20.40%,相较于疫情期间恢复显著,从而挤压了紫燕食品的市场空间。

另外,2023年第四季度,紫燕食品实现营业收入约为7.34 亿元,同比降幅在14%以上;净利润则为负数,亏损992万元左右,与2022年第四季度相比,亏损额度有扩大之势。

对此,国海证券在研报中认为,一方面第四季度为紫燕食品的销售淡季,另一方面2022年第四季度居家场景偏多导致收入基数较高。