沪主板新股彩蝶实业上市首日涨停!最新市值约33亿元

3月16日,浙江彩蝶实业股份有限公司(以下简称“彩蝶实业”)在沪主板上市,保荐人为国信证券。其发行价格19.85元/股,发行市盈率为22.99倍,略高于18.77倍的行业市盈率。截止到发稿时间,其股价涨停,最新市值约33亿元。

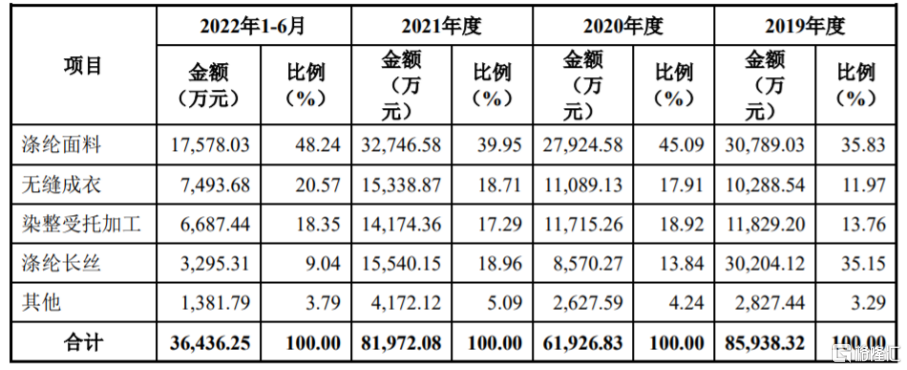

彩蝶实业致力于涤纶面料、无缝成衣和涤纶长丝的研发、生产与销售及染整受托加工。具体来看,公司的涤纶面料业务营收占比相对较高。

公司主要产品销售收入及占主营业务收入比例,图片来源:招股书

公司主要产品销售收入及占主营业务收入比例,图片来源:招股书根据招股书,公司的实际控制人为施建明和施屹父子,本次发行前,二人直接、间接控制公司74.8359%的股份。本次IPO所募集的资金主要用于年产6.2万吨高档功能性绿色环保纺织面料技改搬迁项目。

募资使用情况,图片来源:招股书

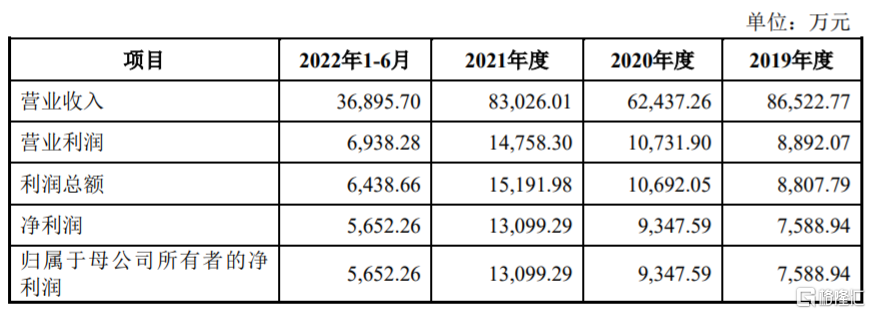

募资使用情况,图片来源:招股书2019年至2021年,彩蝶实业实现营收分别约8.65亿元、6.24亿元、8.30亿元,净利润分别约0.76亿元、0.93亿元、1.31亿元,存在一定波动。经审阅,公司2022年营业收入约7.36亿元,同比下降11.39%;归属于母公司所有者的净利润约1.1亿元,同比下降16.17%。

公司预计,2023年一季度营业收入为1.6亿元至1.75亿元,同比上升1.99%至11.56%。

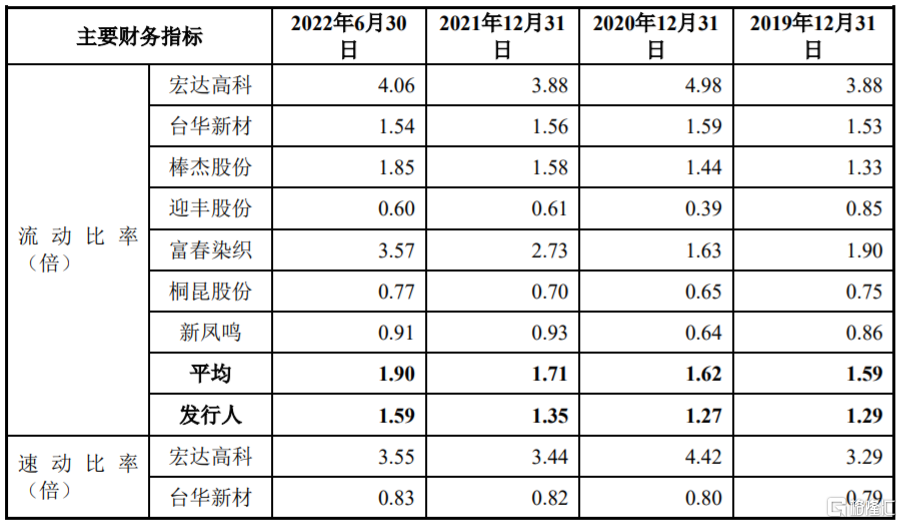

基本面情况,图片来源:招股书

基本面情况,图片来源:招股书报告期内,彩蝶实业的主营业务毛利率分别为20.10%、28.26%、29.35%和27.14%,整体呈上升趋势。其中,2019年-2021年,受原材料采购价格下降、2020年集中备货主要原材料、涤纶长丝业务规模缩减等影响,公司主营业务毛利率有所上升;2022年上半年,受产能利用率下降、主要原材料和能源采购价格上涨影响,当期毛利率有所下滑。

公司面临着贸易摩擦风险。报告期内, 彩蝶实业的外销收入占主营业务收入的比例分别为39.38%、49.45%、48.80%和 58.31%,境外销售占比较高。彩蝶实业的外销产品主要出口美国、南美洲、东南亚、欧洲等地区,未来如果海外市场政策发生变化,可能会影响公司的外销收入。此外,虽然公司外销的主要成交方式为FOB,由客户承担运费,但如果海运费持续上涨,也可能会影响海外客户的下单意愿,从而影响公司业绩。

报告期各期末,公司应收账款占流动资产的比重分别为14.02%、17.65%、22.88%和22.90%,呈上升趋势。较高的应收账款余额不仅占用了公司的营运资金,降低了资金使用效率,一旦出现应收账款回收周期延长甚至发生坏账,可能会影响公司的经营业绩。

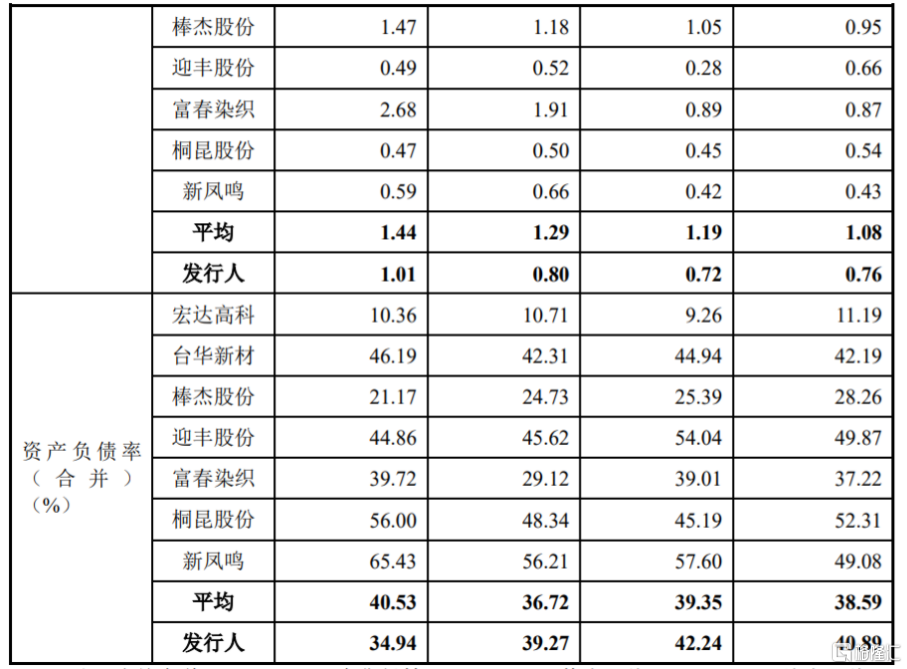

2019年至2021年,彩蝶实业的资产负债率分别为40.89%、42.24%、39.27%,尽管有所下降,但整体资产负债率仍高于同行业可比上市公司均值,同时公司的流动比率、速动比率均低于可比公司平均水平,短期偿债能力有待提高。

同行业可比上市公司偿债能力比较

同行业可比上市公司偿债能力比较