北自科技:拟首发募资6.5亿元投建湖州智能化物流装备产业化等项目 1月19日申购

优势点:近三年净利润复合年增长率为44.01%。

风险点:期间费用率持续高于行业平均水平。

风险点:总负债持续上升。

缺失最新数据

风险点:资产负债率持续处于行业较高水平。

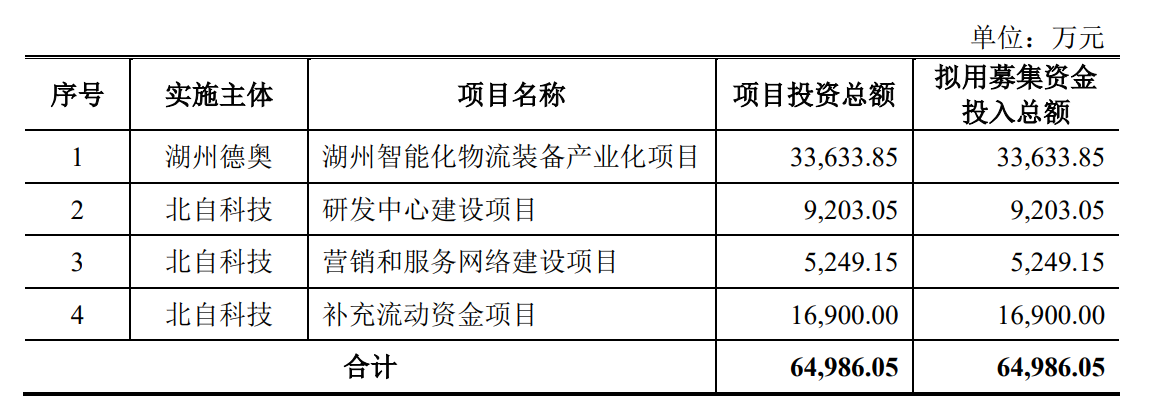

中证智能财讯 北自科技(603082)1月11日披露招股意向书。公司拟在上交所主板公开发行4055.69万股,募集资金6.5亿元,投建湖州智能化物流装备产业化项目、研发中心建设项目、营销和服务网络建设项目,并补充流动资金。本次发行初步询价日期1月16日,申购日期1月19日。

根据招股书,北自科技主要从事以自动化立体仓库为核心的智能物流系统的研发、设计、制造与集成业务,基于自主开发的物流装备、控制和软件系统,为客户提供从规划设计、装备定制、控制和软件系统开发、安装调试、系统集成到客户培训的“交钥匙”一站式服务,是一家智能物流系统解决方案供应商。

公司提供的智能物流系统能够提高空间利用率和作业效率,降低占地面积、劳动强度和储运损耗,实现物流过程的数智化管理。从使用场景区分,智能物流系统可分为智能仓储物流系统和智能生产物流系统;从系统构成区分,智能物流系统可分为智能物流装备与智能物流软件。

凭借多年控制和软件系统开发及仓储物流系统集成经验,公司成功开发了一系列物流装备、控制和软件系统,形成了面向化纤、玻纤等行业的智能生产物流系统解决方案,以及面向多个行业的智能仓储物流系统解决方案,公司入选国务院国资委首批“创建世界一流专精特新示范企业”名单,曾获得工信部“制造业单项冠军示范企业”、纺织工业联合会科技进步奖一等奖、包装联合会科学技术奖一等奖、中国机械工业科学技术发明奖一等奖、智能制造创新大赛智能制造装备创新赛道一等奖、系统集成解决方案创新赛道一等奖、二等奖等重大科技奖项以及中国物流与采购联合会“物流技术装备推荐品牌”、中国自动化学会“CAA智慧系统创新解决方案”等行业奖项。

根据高工机器人产业研究所《中国物流仓储系统集成商竞争力排行》,公司位于2020年中国物流仓储系统集成商竞争力排行第三名,竞争力水平位于同行业前列。

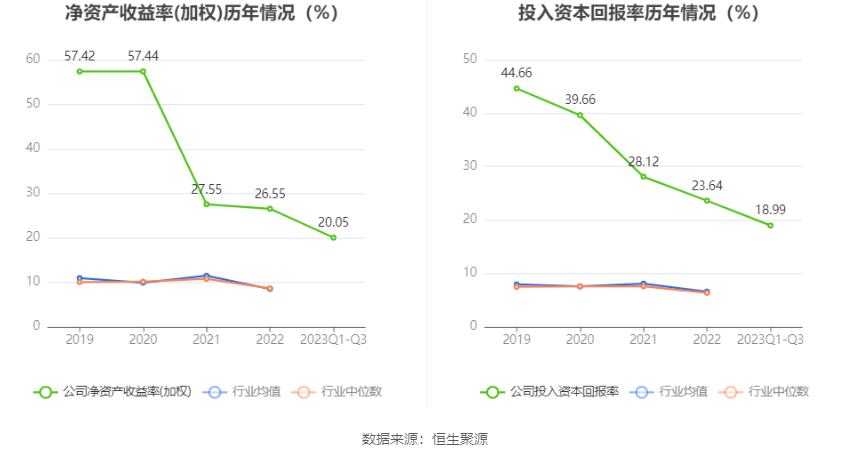

招股书显示,2022年,公司实现营业收入15.87亿元,同比增长18.79%;归母净利润1.31亿元,同比增长12.78%;扣非净利润1.22亿元,同比增长16.72%;经营活动产生的现金流量净额为8045.37万元,同比下降54.12%;基本每股收益为1.07元,加权平均净资产收益率为26.55%。

2023年前三季度,公司实现营业收入13.75亿元,同比增长18.64%;归母净利润1.2亿元,同比增长32.04%;扣非净利润1.14亿元,同比增长33.42%。

公司预计2023年实现营业收入约18亿元至21亿元,同比增加13.39%至32.29%;归母净利润约1.5亿元至1.78亿元,同比增加14.88%至36.32%;扣非净利润约1.42亿元至1.7亿元,同比增加15.94%至38.80%。

数据统计显示,截至2022年末,北自科技三年营业总收入复合增长率为26.89%,在其他自动化设备行业已披露2022年数据的26家公司中排名第10。三年净利润复合年增长率为44.01%,排名5/26。

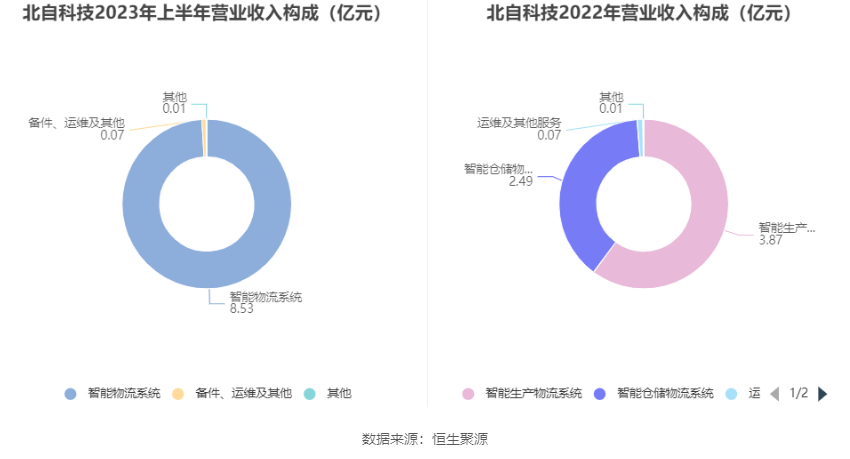

分产品来看,2023年上半年公司主营业务中,智能物流系统收入8.53亿元,占营业收入的99.10%。

截至2022年末,公司员工总数为527人,人均创收301.22万元,人均创利24.78万元,人均薪酬23.65万元,较上年同期分别变化-1.50%、-6.48%、9.66%。

2022年,公司毛利率为17.06%,同比上升0.34个百分点;净利率为8.23%,较上年同期下降0.43个百分点。

2023年前三季度,公司毛利率为17.05%,同比上升1.41个百分点;净利率为8.7%,较上年同期上升0.88个百分点。从单季度指标来看,2023年第三季度公司毛利率为18.97%,同比上升4.76个百分点,环比上升3.07个百分点;净利率为9.86%,较上年同期上升1.72个百分点,较上一季度上升1.86个百分点。

2022年,公司前五大客户合计销售金额6.17亿元,占总销售金额比例为38.89%,公司前五名供应商合计采购金额5.59亿元,占年度采购总额比例为38.37%。

数据显示,2023年前三季度公司加权平均净资产收益率为20.05%,较上年同期增长2.37个百分点;公司2023年前三季度投入资本回报率为18.99%,较上年同期下降14.78个百分点。

2023年前三季度,公司经营活动现金流净额为9097.92万元,同比增长56.37%;筹资活动现金流净额-102.63万元,同比增加9769.92万元;投资活动现金流净额-436.46万元,上年同期为-589.24万元。

进一步统计发现,2023年前三季度公司自由现金流为8453.26万元,相比上年同期下降53.35%。

2023年前三季度,公司营业收入现金比为65.39%,净现比为76.05%。

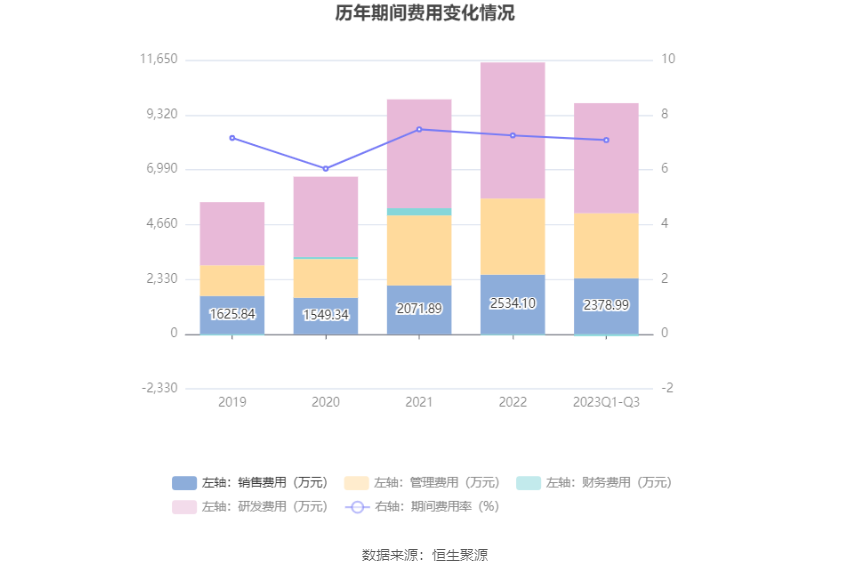

2023年前三季度,公司期间费用为9738.53万元,较上年同期增加2247.14万元;期间费用率为7.08%,较上年同期上升0.62个百分点。其中,销售费用同比增长35.29%,管理费用同比增长24.88%,研发费用同比增长32.52%,财务费用由去年同期的-8.41万元变为-79.90万元。

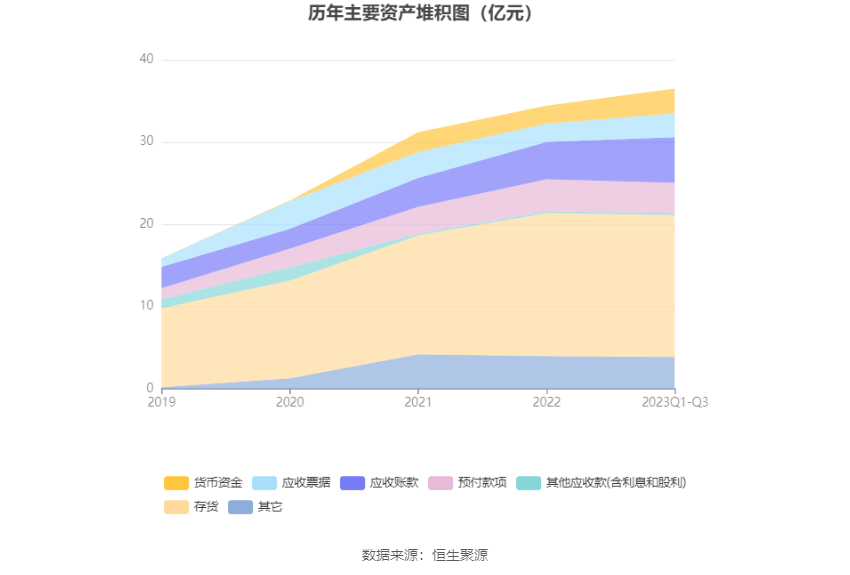

资产重大变化方面,截至2023年三季度末,公司存货较上年末减少0.91%,占公司总资产比重下降3.29个百分点;应收账款较上年末增加22.04%,占公司总资产比重上升1.99个百分点;货币资金较上年末增加36.40%,占公司总资产比重上升1.83个百分点;应收票据较上年末增加31.14%,占公司总资产比重上升1.53个百分点。

负债重大变化方面,截至2023年三季度末,公司应付账款较上年末增加11.63%,占公司总资产比重上升1.40个百分点;应付票据较上年末减少66.39%,占公司总资产比重下降0.95个百分点;合同负债较上年末增加1.78%,占公司总资产比重下降2.06个百分点;一年内到期的非流动负债较上年末增加334.43%,占公司总资产比重上升0.32个百分点。

从应收账款账龄结构来看,截至2022年末,公司账龄在1年以内的应收账款余额为2.82亿元,较上年末增长7398.74万元,占应收账款总额比例为53.98%,较上年末上升2.62个百分点。

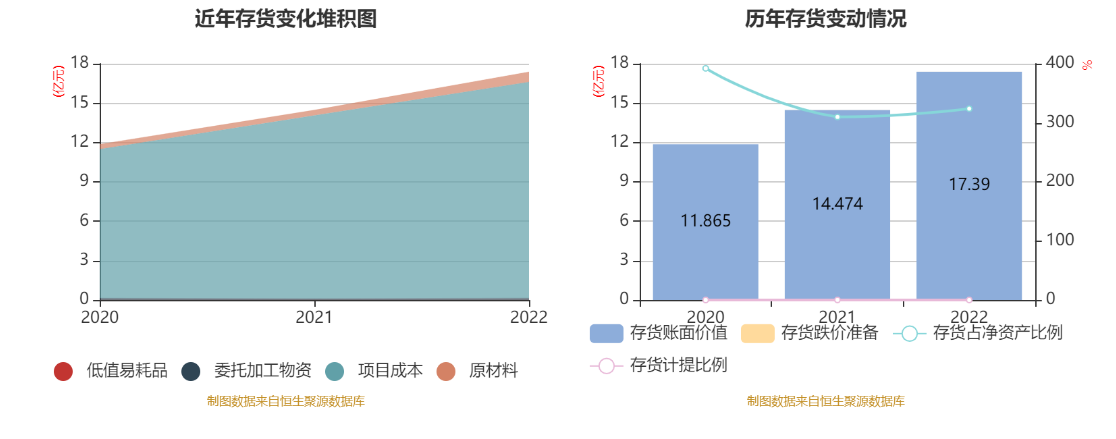

从存货变动来看,截至2022年末,公司存货账面价值为17.39亿元,占净资产的323.89%,较上年末增加2.92亿元。其中,存货跌价准备为35.47万元,计提比例为0.02%。

在偿债能力方面,公司2023年三季度末资产负债率为82.03%,相比上年末下降2.39个百分点;有息资产负债率为0.43%,相比上年末下降0.02个百分点。

2023年前三季度,公司流动比率为1.15,速动比率为0.57。

招股书显示,本次发行前公司大股东包括北京机械工业自动化研究所有限公司、张荣卫、宁波北自交付美好工强企业管理合伙企业(有限合伙)等。持股最多的为北京机械工业自动化研究所有限公司,占比59.18%。