川仪股份2024年年报:营收75.92亿,净利润7.78亿,增速放缓

本文源自:金融界

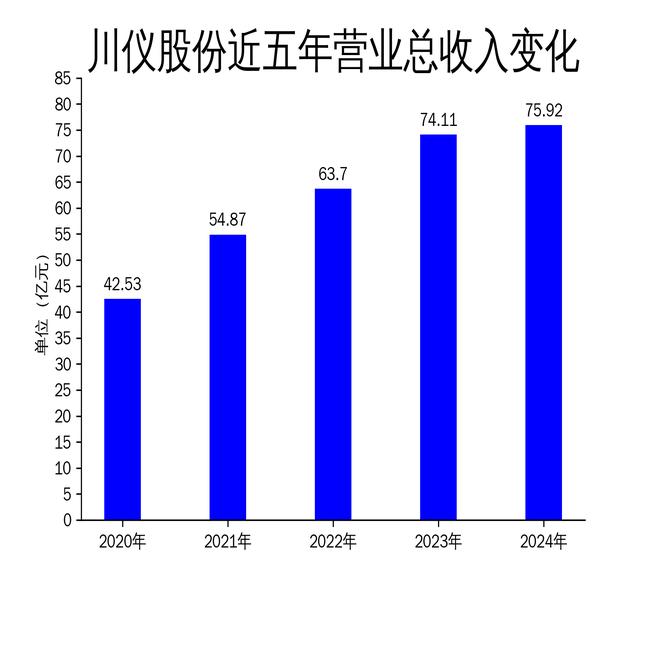

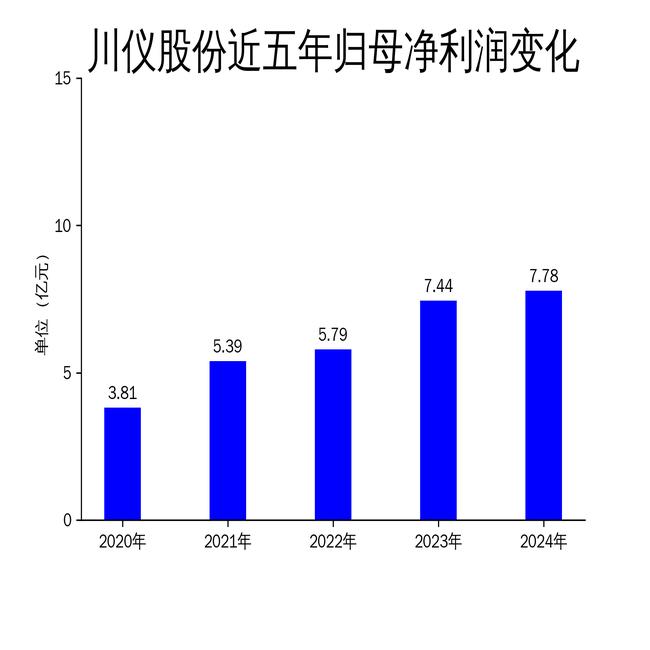

5月5日,川仪股份发布2024年年报,公司实现营业总收入75.92亿元,同比增长2.44%;归属于上市公司股东的净利润7.78亿元,同比增长4.60%;扣非净利润6.43亿元,同比下降0.39%。尽管公司在复杂严峻的国际环境和国内多重挑战下保持了稳健的经营业绩,但增速明显放缓,尤其是扣非净利润首次出现负增长,显示出公司在盈利能力方面面临一定压力。

创新驱动:研发投入5.35亿,但核心技术突破仍需加速

川仪股份在2024年继续坚持创新驱动,全年研发费用达到5.35亿元,同比增长2.06%,占营业收入的7.05%。公司通过加大研发投入,加快推进主力产品优化提升和关键技术攻关,特别是在智能流量仪表、智能压力变送器、智能执行机构等领域取得了一定进展。例如,高性能涡街流量计完成了-29℃-260℃通用型批量转产,高浓度矿浆浆液电磁流量计在巴陵石化成功应用,智能执行机构也完成了第三代产品的设计和试制。

然而,尽管公司在部分产品上取得了技术突破,但整体来看,核心技术突破的速度仍需加快。特别是在核电、石油化工等高端领域,虽然公司成功研制了高精度主给水超声波流量计、核电汽轮机旁路调节阀等产品,但这些产品的市场应用规模仍然有限,未能显著带动公司整体业绩的提升。此外,公司在国际市场的竞争力依然不足,海外订单虽然同比增长50%,但总额仅为7亿元,占比较低。

市场拓展:国内市场竞争加剧,海外市场增长有限

2024年,川仪股份在国内市场面临了较大的竞争压力。受宏观经济影响,石油化工、冶金、新能源等下游行业有效投资收缩,需求阶段性不足,导致公司新增订货总体平稳,但增速放缓。公司通过与中铝集团、中国化学等32家重大客户新签或续签战略框架协议,扩容核心客户群,并在中国石油、中国石化等央企客户中中标多个标段,但整体订单增长幅度有限。

在海外市场,公司虽然加大了开拓力度,新签订单同比增长50%,但总额仅为7亿元,占公司整体营收的比例较低。公司通过与大型工程公司合作“借船出海”,并积极寻找海外区域合作伙伴,但受制于国际市场的复杂性和竞争激烈程度,海外业务的拓展仍然面临较大挑战。此外,公司在海外市场的品牌影响力和技术认可度仍需进一步提升。

数字化转型:智能生产线增至46条,但效益尚未充分显现

川仪股份在2024年积极响应国家“新型工业化”发展战略,加快推进数字化转型。公司编制了《数字化建设总体方案》和《高质量发展实施计划-深化“数智川仪”建设》,系统推进数字化技术与生产制造、经营管理的深度融合。报告期内,公司新增3条智能生产线、1个智能现场仪表创新示范智能工厂,累计建成46条智能生产线、7个数字化车间、3个智能工厂。

然而,尽管公司在数字化建设方面取得了一定进展,但数字化转型的效益尚未充分显现。公司在生产能力和质量水平上有所提升,但整体经营效率和盈利能力并未显著改善。特别是在成本控制和资源优化方面,公司仍需进一步挖掘数字化转型的潜力。此外,公司在数字化技术应用和数据分析能力上仍有提升空间,如何通过数字化转型实现真正的降本增效,仍是公司未来需要重点解决的问题。

总体来看,川仪股份在2024年通过创新驱动、市场拓展和数字化转型,保持了稳健的经营业绩,但增速放缓、盈利能力下降等问题依然存在。公司在核心技术突破、海外市场拓展和数字化转型效益提升等方面,仍需进一步加大力度,以应对日益激烈的市场竞争和复杂多变的国际环境。