国民信托1.7亿产品违约终审落槌,上市公司恒银科技深陷兑付困局!

导读:一纸11%高收益的理财合约,换来的是长达三年的追债诉讼和近2亿资产减值的苦果。

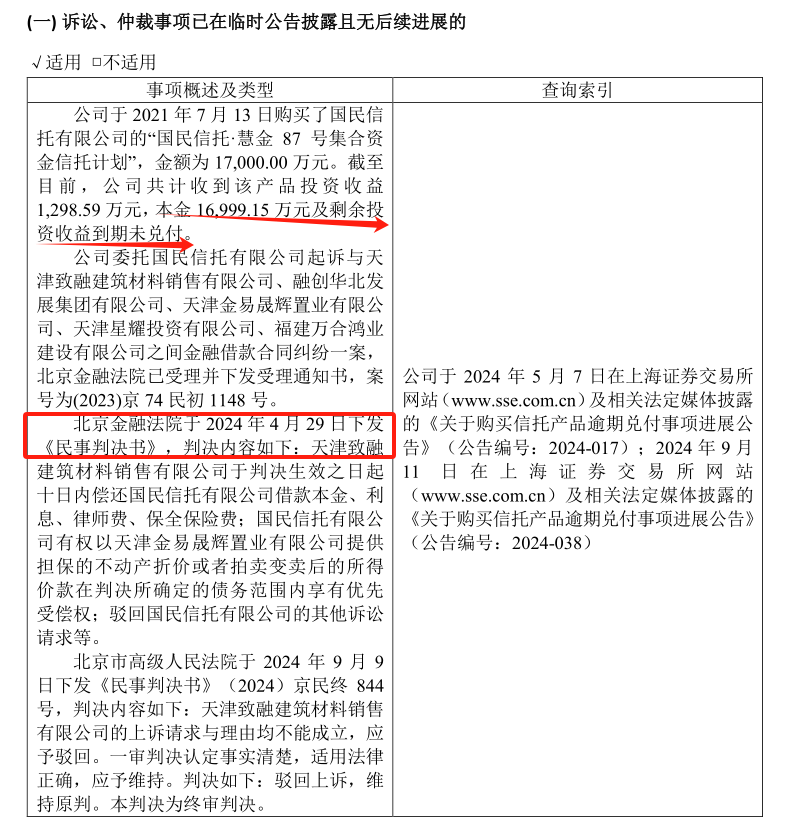

5月26日,随着恒银科技年报披露“国民信托・慧金87号集合资金信托计划”1.7亿元本金逾期未兑付,这场始于2022年末的信托违约事件,在经历两轮司法审判后,仍未迎来最终的资金清偿。

北京市高级人民法院早在2024年9月9日作出终审判决,驳回融资方上诉,维持要求天津致融建筑材料销售有限公司偿还国民信托借款本金2亿元及利息的原判。

然而抵押房产处置缓慢、担保方偿债能力存疑的现实,令这笔巨资回收之路依旧迷雾重重。

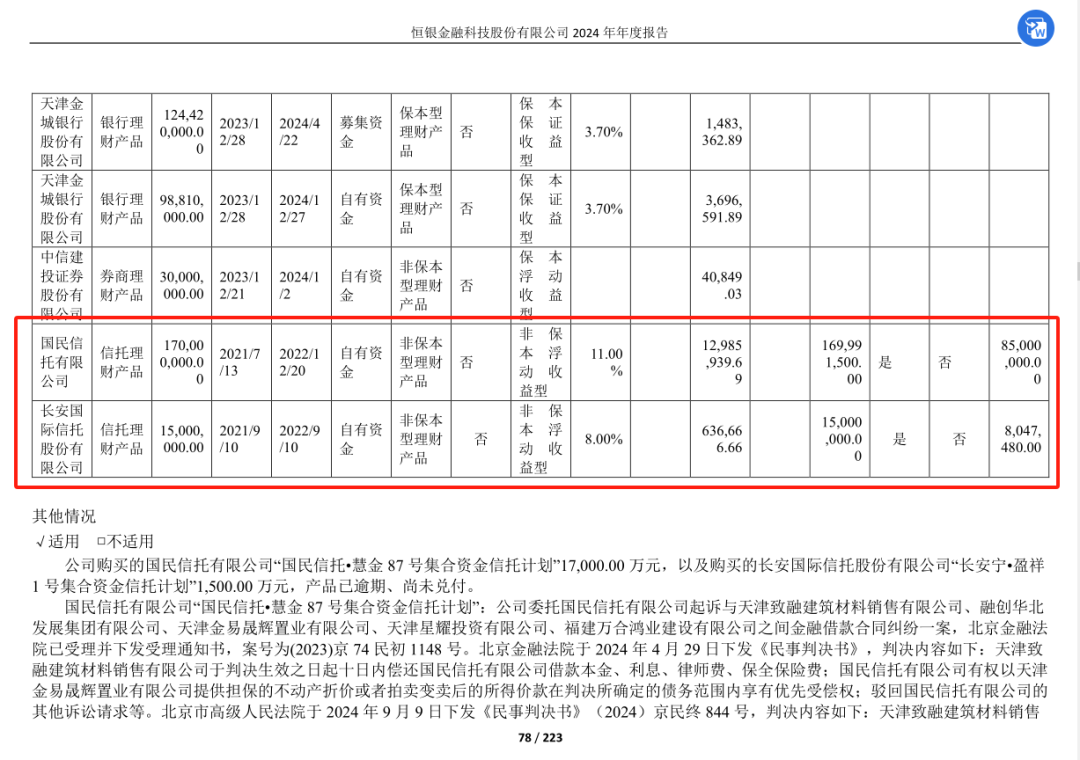

2021年7月,主营金融智能终端设备的恒银科技做出一个“非常规”决策:斥资1.7亿元购买国民信托发行的“慧金87号”信托计划,期限18个月,预期年化收益率高达11%。这一收益率远超同期上市公司主流理财产品――彼时多数公司倾向选择保本型结构性存款,收益率普遍不足5%。

恒银科技的选择并非无迹可寻。2020年,该公司经营活动现金流净额为-3801.73万元,却通过理财投资实现3.69亿元正向回报。尝到甜头后,董事会于2021年4月通过议案,授权使用最高6亿元闲置资金购买理财产品。短短五个月内,公司不仅购入“慧金87号”,还以1500万元投资CA信托年化8%的“盈祥1号”产品,两项投资合计占2021年净利润近10倍。

然而光鲜表象下暗藏隐患。国民信托工作人员事后透露,“慧金87号”属于事务管理类信托,底层资产由恒银科技自主指定投向融创关联项目。这意味着,作为委托人的恒银科技实质承担了底层资产筛选风险,而国民信托仅提供通道服务。

2022年12月20日产品到期日,恒银科技等来的不是本息兑付,而是一纸延期通知。借款人天津致融建筑及担保方融创华北发展集团均陷入流动性危机。尽管该信托计划设置了“多重保险”――融创华北提供连带担保、112套天津房产抵押估值可覆盖本金,但在房企债务风暴中,这些增信措施形同虚设。

受房地产行情影响,抵押资产处置进展缓慢。2023年初曾有第三方机构表达收购意向,但两年过去,112套位于天津红桥区瑞玺大厦的抵押房产仍未完成变现。与此同时,另一笔投向生猪企业正邦集团的CA信托产品也因“猪周期”冲击违约,恒银科技1.85亿理财资金全线“触礁”。

连续踩雷导致恒银科技被迫计提巨额减值:2022至2024年累计确认公允价值损失1.85亿元,相当于其2024年净利润(4012万元)的4.6倍。这笔损失直接拖累公司2023年预亏最高2.28亿元,成为转型路上沉重负担。

为挽回损失,国民信托于2023年3月代表恒银科技向北京金融法院提起诉讼。

2024年4月,法院一审判决天津致融建筑偿还本金1.9999亿元及利息罚息,并确认国民信托对抵押房产的优先受偿权。尽管天津致融建筑上诉,北京市高院于同年9月终审维持原判。

然而,法律层面的胜利却未转化为资金回收。

判决书显示,担保方融创华北、天津星耀等仅需在天津致融“不能清偿部分的二分之一范围内承担赔偿责任”,在房企债务重组僵局下,这一条款极大削弱了清偿保障。而抵押房产处置更面临现实难题:当前地产市场低迷,大宗商业房产折价率普遍超30%,即便成功拍卖,所得资金能否覆盖本息仍是未知数。

在这场风波中,国民信托的角色耐人寻味。国民信托称“慧金87号”属事务管理类业务,“全程按委托人指令操作”,剥离主动管理责任。

值得关注的是,就在“慧金87号”深陷违约之际,国民信托却在企业重整服务信托领域高歌猛进。2024年,该公司中标重庆隆鑫、*ST合泰等7个破产重整项目,累计管理规模超1000亿元,位居行业第一梯队。“凤凰5号”重整信托甚至实现20.44%的现金清偿率,超出预期16个百分点。

这种传统融资业务“爆雷”与新兴服务业务“开花”的撕裂状态,折射出信托业转型阵痛。

恒银科技的遭遇并非孤例。近三年已有超过20家上市公司遭遇信托理财违约,累计损失超50亿元。而“慧金87号”事件暴露出更深层症结:

风险认知错位:上市公司将信托理财等同于固收产品,忽视底层资产穿透审查;

通道模式权责模糊:事务管理类信托中受托人责任边界不清,委托人自担风险机制形同虚设;

抵押资产流动性陷阱:房地产下行周期中,处置担保资产周期漫长且折价率高。

2024年监管部门已叫停“单纯理财属性”家族信托,并严查伪金交所备案产品。而恒银科技用三年亏损换来的教训,恰为市场敲响警钟:当理财收益承诺脱离实体经济回报基准,任何豪华增信都难抵泡沫破灭的终局。