金能科技亏损5787万元,债务规模增加被降级

宏观经济低迷背景下,化工行业景气度整体走弱。

01

降级

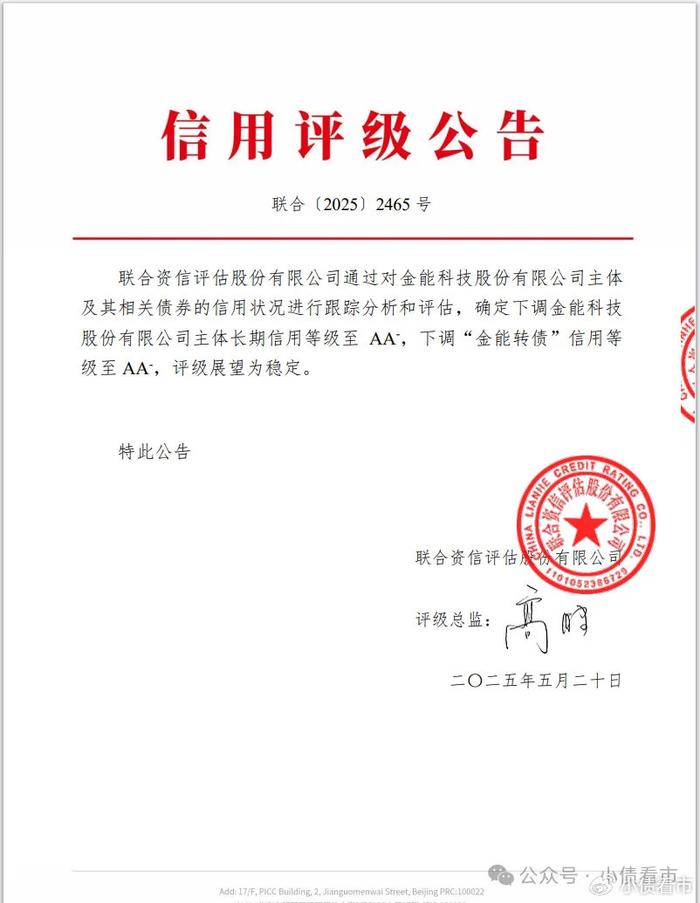

5月20日,联合资信将金能科技(603113.SH)主体长期信用等级从AA下调至 AA-,并下调“金能转债”信用等级至AA-,评级展望为稳定。

下调评级公告

公告显示,受烯烃板块亏损加大以及炭黑、煤焦市场走弱,产品价格下行影响,金能科技主营业务综合毛利率同比下降,盈利能力弱化,利润亏损。

2024年,金能科技债务规模增加,存续债券“金能转债”将到期,偿债压力加大,同时盈利下降导致相关偿债能力指标表现有所下降,公司财务风险上升。

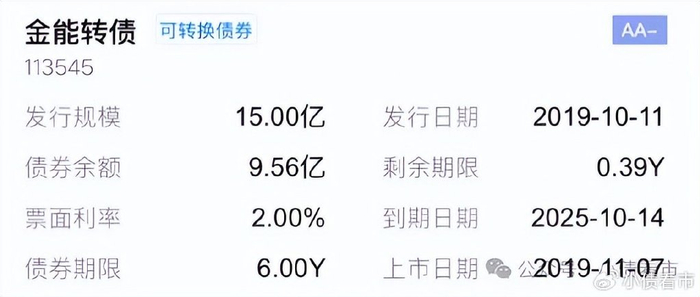

《小债看市》统计,目前金能科技仅存续一只“金能转债”,发行于2019年10月11日,当前余额9.56亿元,将于今年10月14日到期。

“金能转债”详情

近年来,化工行业下游需求未有明显改善,叠加能源价格处于高位波动状态,化工各主要子行业固定资产投资增长放缓,化工产品价格下行,行业综合景气指数低位波动。

02

利润亏损

据官网介绍,金能科技是一家资源综合利用型、经济循环式的综合性化工企业,2017年5月11日在上海A股上市。

金能科技主营业务为烯烃产品、炭黑产品、煤焦产品及精细化工产品的研发、生产和销售。

金能科技官网

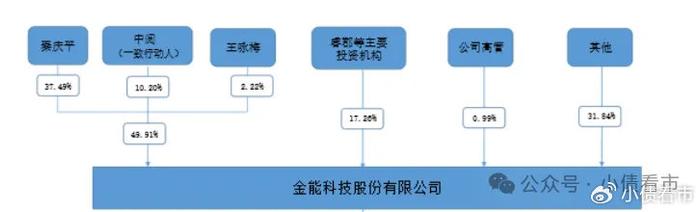

从股权结构看,秦庆平、王咏梅夫妇对金能科技持股比例分别为37.49%和2.22%,为公司控股股东及实际控制人。

股权结构图

近年来,丙烯行业供给过剩压力进一步加剧,聚丙烯市场需求增速有所放缓,炭黑及煤焦市场呈现下行态势,宏观经济低迷背景下行业景气度整体走弱。

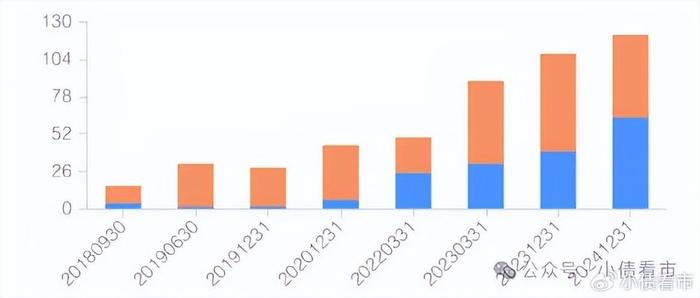

2024年,金能科技实现营业总收入162.65亿元,同比上升11.53%;实现归母净利润-5787.29万元,同比下降142.13%。

盈利能力方面,金能科技主营业务综合毛利率同比下降1.45个百分点至1.19%,公司增收不增利,短期债务压力上升。

今年第一季度,金能科技实现归属于上市公司股东的净利润7593.83万元,扭亏为盈。

归母净利润

截至2025年一季末,金能科技总资产有198.17亿元,总负债110.86亿元,净资产有87.31亿元,公司资产负债率为55.94%。

《小债看市》分析债务结构发现,金能科技主要以流动负债为主,占总债务的92%,债务结构不合理。

截至相同报告期,金能科技流动负债有101.78亿元,主要为短期借款,其一年内到期的短期债务合计有64.74亿元。

相较于短债压力,金能科技的流动性紧张,其账上货币资金有30.54亿元,不足以覆盖短债,公司存在一定短期偿债压力。

备用资金方面,截至2024年末,金能科技银行授信总额有121亿元,其中未使用授信额度有57.51亿元,公司财务弹性尚可。

银行授信

此外,金能科技还有非流动负债9.09亿元,主要为长期借款,其长期有息负债合计有7.45亿元。

整体来看,金能科技刚性债务总规模有72.19亿元,主要为短期有息负债,公司带息债务比为65%。

从融资渠道看,金能科技除了发债和借款,还通过股权等方式融资,渠道多元化。

资产质量方面,金能科技应收账款有10.25亿元,规模较大,不仅对资金形成占用,还存在一定回收风险。

另外,金能科技存货有18.3亿元,主要为原材料和成品,规模较大存在一定跌价风险。

总得来看,金能科技主营产品盈利下降,业绩出现亏损;债务负担加重,面临债务集中到期压力,偿债能力指标表现弱化。