深度!【东吴电新】浙江荣泰:云母龙头守正创新,卡位机器人智启未来

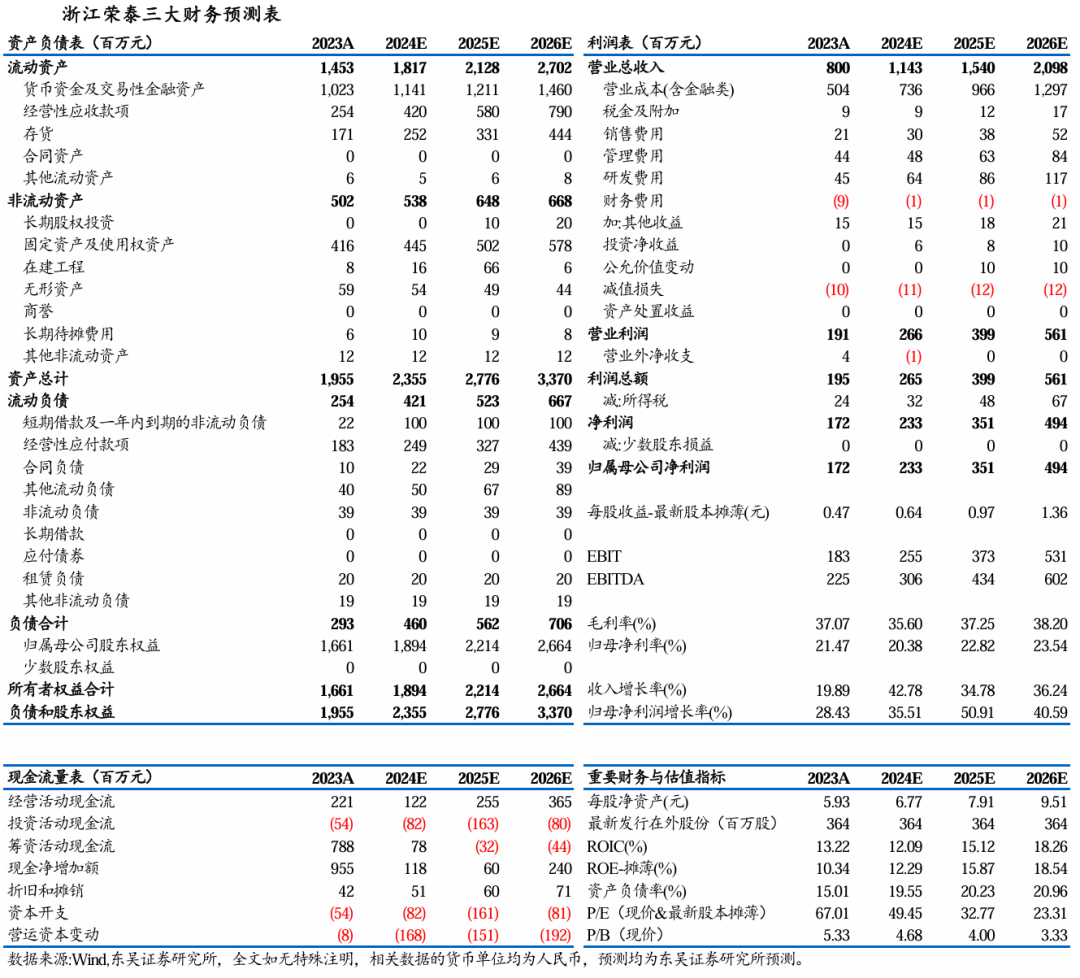

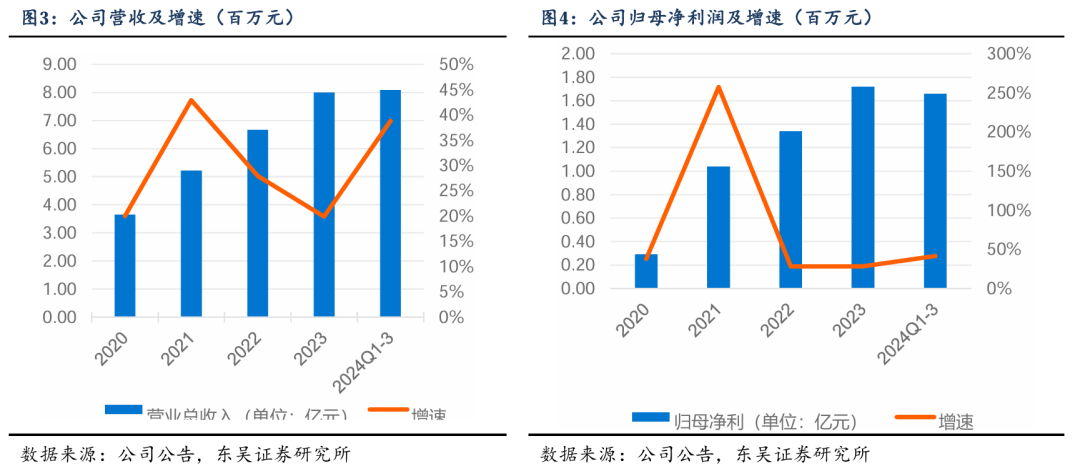

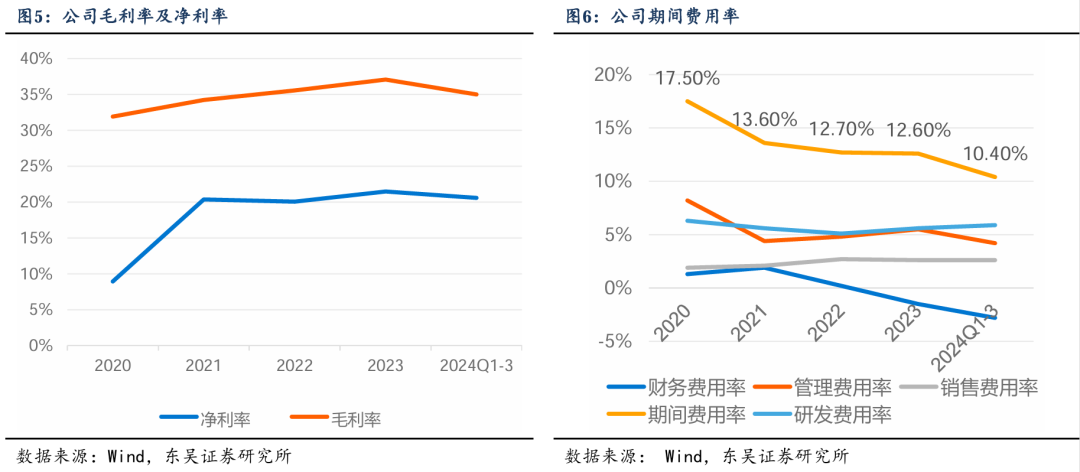

绝缘云母材料行业龙头,主业护城河稳固盈利亮眼。公司为耐高温绝缘云母制品行业龙头,主要产品用于新能源汽车的电池热失控安全件,公司前瞻布局押注新能源汽车行业,绑定头部车企及电池厂,成为业绩增长主要来源。公司2023年收入8亿元,同增20%,2024年前三季度收入8.1亿,同增39%,2023年公司净利1.7亿元,同增28%,2024年前三季度达1.67亿元,同增42%。此外车用绝缘云母产品具有定制化属性,行业格局稳定,技术+客户护城河深厚,公司21年起毛利率稳定35%+,净利率维持20%+,充分彰显公司竞争力。

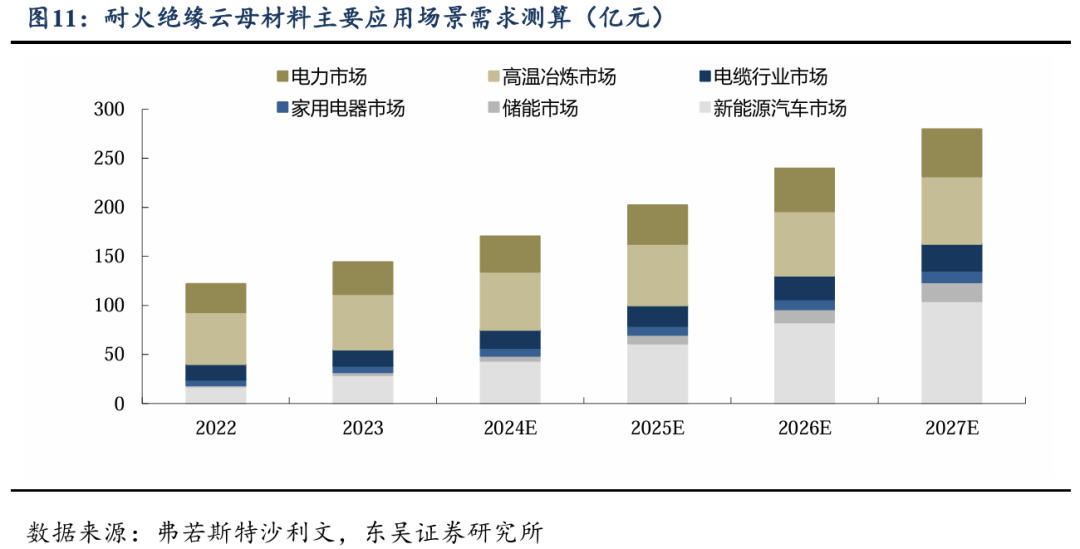

受益于新能源汽车安全性政策趋严,云母绝缘件增速快于行业。21年起国内热失控安全要求从推荐性标准转变为强制性标准,要求电池5 分钟不起火不爆炸,21年欧盟汽车安全法规跟进。云母具有优异的耐高温绝缘性能,可以延缓热量传递,成为当前车企主流方案。根据GGII,22年电池包上盖板场景中云母渗透率达80%+,模组间场景达30%,且远期渗透率有望进一步提升。我们测算新能源汽车云母件27年市场空间预计达100亿以上,25-27年维持30%以上复合增长,快于行业增速。

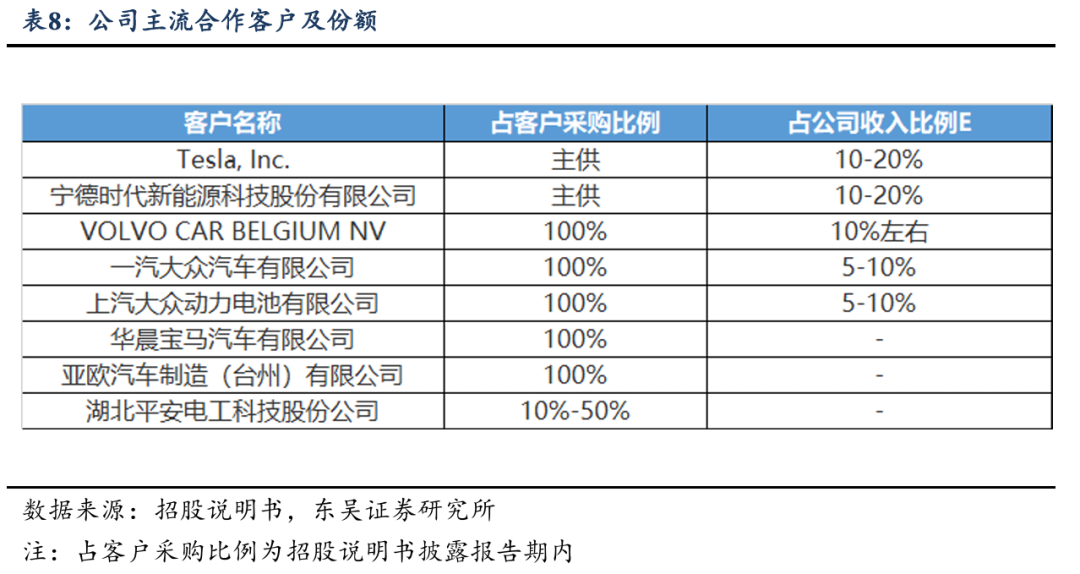

新客户、新订单持续拓展,出海加速贡献新增量。公司专注新能源企业行业,绑定特斯拉、大众、沃尔沃、宝马等头部车企,享受海外市场云母绝缘件份额提升红利,24年上半年海外收入占比提升至49%,25年预计达50%+,利润占比预计60%+;且公司23年起新增五家海外新能源车企客户定点,优质客户持续拓展,截止24H1公司已披露的新能源行业定点项目预计约92.38-99.63亿元,支撑公司后续业绩高增,且海外占比提升推动公司盈利水平进一步增长。

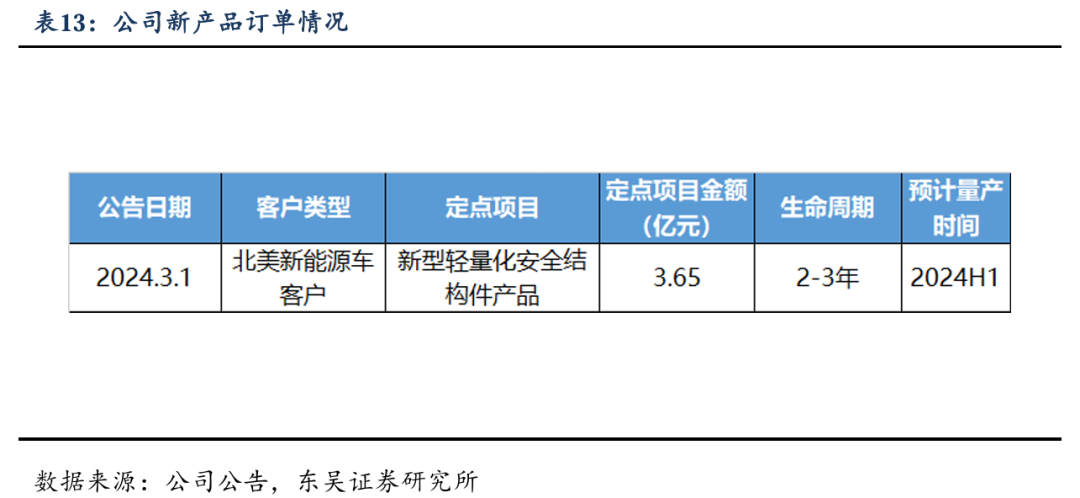

绑定大客户开拓新型轻量化结构件产品,单车价值量进一步提升。公司依托自身创新及制造基因,新增开发非云母材料的新型轻量化结构件产品,绑定北美大客户已拿到3.65亿订单,单车价值量300-1000元,市场空间进一步打开。24年新型轻量化结构件产品已实现部分收入,25年有望翻倍增长。

依托客户及技术优势,拓展人形机器人领域。公司为车企Tier1供应商,与头部车企深度合作,公司以4亿元估值收购狄兹精密(KGG)51%的股权,KGG微型丝杠技术实力领先,灵巧手最新代方案对应微型丝杠单台用量预计提升3-4倍,远期单台价值量有望达1-2万,此外KGG具备行星滚柱丝杠、执行器等产品加工能力,有望进一步开拓品类,打开成长空间。

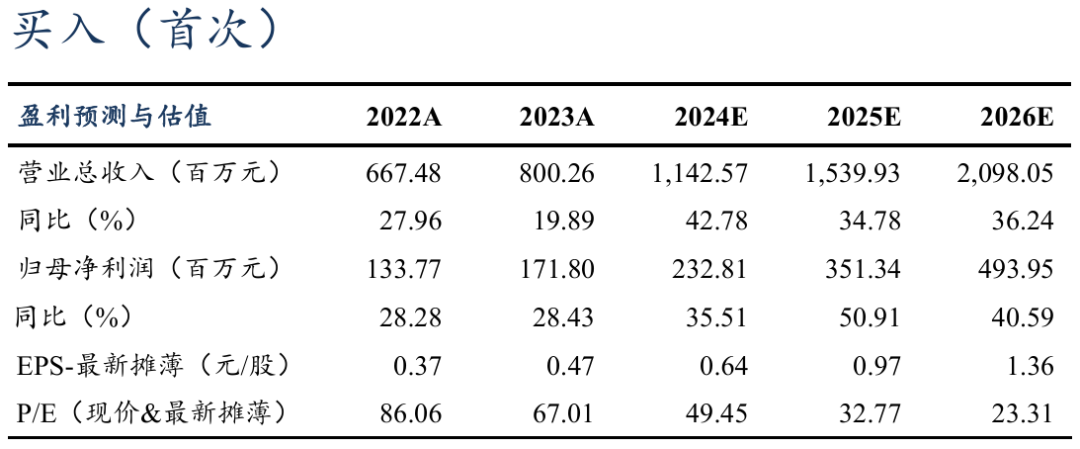

盈利预测与投资评级:我们预计公司2024-2026年归母净利润2.3/3.5/4.9亿元,同比+36%/+51%/+41%,对应PE 49/33/23倍。考虑公司新业务远期利润弹性,给予公司25年50xPE,目标价48.5元,首次覆盖,给予“买入”评级。

风险提示:项目投产进度不及预期,行业竞争加剧,海外政策变化风险。

正文

1. 浙江荣泰:绝缘材料行业领军者,机器人开启二次成长曲线

1.1. 深耕云母,全球耐温绝缘新材料行业的领导者

公司主营业务为各类耐高温绝缘云母制品的研发、生产和销售,主要在新能源汽车、小家电、电线电缆等下游行业应用。2003年公司正式成立,专注于耐高温绝缘云母制品的研发、生产和销售,2005年公司通过ISO 9001质量管理体系认证,2013年公司开始研发新能源汽车防火安全件,2018年公司开始为各大车企定制新能源汽车热失控管理解决方案,目前已成为特斯拉、大众、宝马、沃尔沃新能源汽车热失控防护绝缘件主要供应商,公司被沃尔沃评选为“2021年度最佳供应商”,2022年被沃尔沃授予“质量卓越奖”。2023年公司在上交所上市。

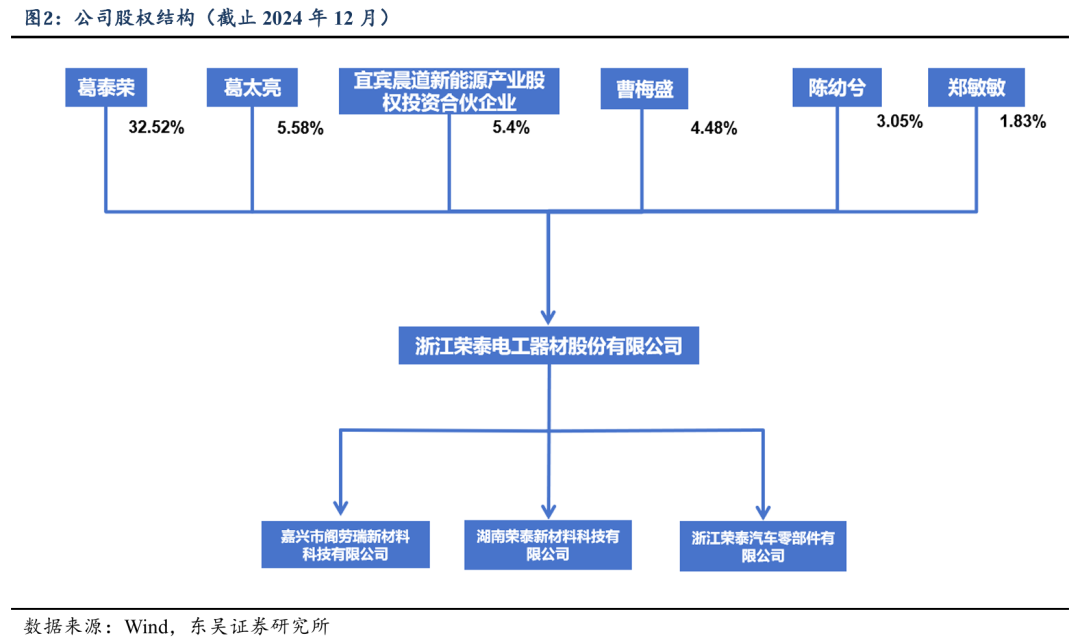

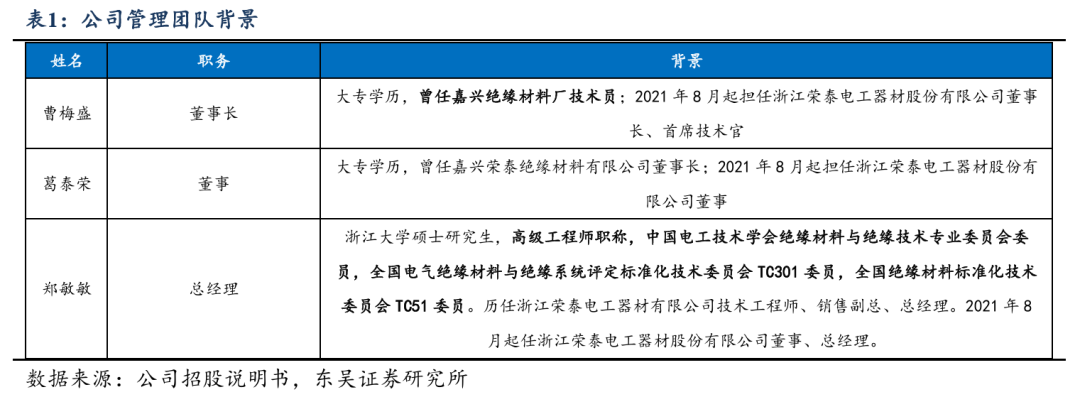

公司股权结构稳定,葛泰荣、曹梅盛夫妇实际控制,职业经理人郑敏敏作为总经理。截止2024年12月,葛泰荣持有32.52%股份为第一大股东,其妻子曹梅盛持股4.48%,任公司董事长,两者合计持股37%,股权结构稳定;公司引进职业经理人郑敏敏担任总经理,持股1.83%。公司主要有湖南荣泰、荣泰汽车零部件、阁劳瑞三个全资子公司,其中湖南荣泰主营云母矿产、云母纸等研发销售与进出口,荣泰汽车制造汽车零部件及绝缘材料,阁劳瑞专注新材料技术研发与进出口。

1.2. 业务:专注耐高温绝缘云母制品,新能源汽车领域贡献主要增量

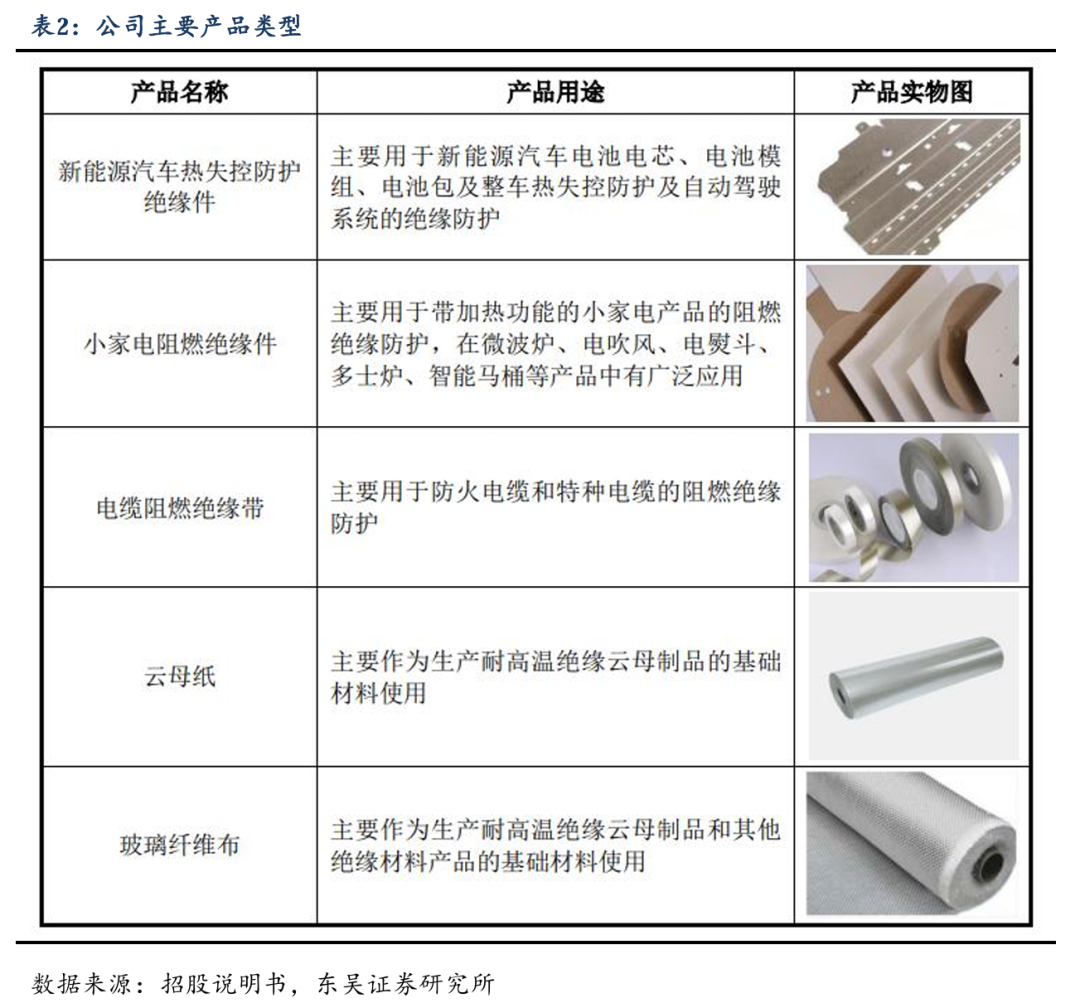

公司专注耐高温绝缘云母制品,押注新能源汽车领域产品,成长为行业龙头。公司主要产品为新能源汽车热失控防护绝缘件、小家电阻燃绝缘件、电缆阻燃绝缘带、云母纸和玻璃纤维布等产品。新能源汽车领域,是耐高温绝缘云母材料应用的新兴领域,公司在全球知名新能源汽车品牌的电池电芯、电池模组、电池包及整车的热失控防护系统中得到广泛使用。在下游小家电及电线电缆行业,公司产品也获得了广泛的认可,美的、松下和全球电线电缆龙头企业耐克森等众多知名制造商均为公司客户。

新能源汽车收入贡献主要增量,占比逐步提升至75%+。公司2021年起受益于下游新能源汽车爆发及客户订单持续释放,公司新能源汽车热失控防护绝缘件收入金额持续上升,2024H1收入3.77亿,同增54%,收入占比由2020年的31%提升至2024年H1的76%,成为公司收入及利润的主要来源。

1.3. 财务:营收利润高速增长,维持稳定较高利润水平

近年来公司业绩快速增长,维持年化25%+增长。受益于新能源汽车行业需求高增,公司2020-2024年营收与利润保持快速增长,2020-2024年营业收入稳定维持25%+年化增长,且利润增速快于收入增长。24年前三季度公司营收与归母净利润继续上升,24年Q1-Q3公司实现营收8.09亿元,同增39%,归母净利1.67亿元,同增41%。

公司盈利能力维持高位,毛利率持续维持35%+,净利率维持20%左右。2020-2023年公司毛利率分别为32%/34%/36%/37%,呈稳定上升趋势,24Q1-Q3公司毛利率35%,较23年小幅下降;公司净利率21年起稳定维持20%+,充分体现公司竞争力。

期间费率总体下降,运营管理能力逐步增强。2020-2023年公司期间费用率分别为17.5%/13.6%/12.7%/12.6%,整体呈下降趋势。24Q1-Q3公司期间费用率10.4%,较23年全年下降近2pct,主要系管理费用率及财务费用率下降明显,公司研发费用率维持6%左右。

公司现金流情况良好。公司经营性现金流持续为正,且每年稳定增长,2023年及2024年Q1-Q3公司经营性现金流分别为2.2亿/1.6亿元,均大于公司营业利润,整体现金流情况良好。

2. 云母材料:行业高增长+高壁垒,公司尽享红利成长加速

2.1. 行业需求:新能源汽车安全要求提升,绝缘材料需求旺盛超越行业增长

热失控的安全性成为电动车行业国内外政策的核心关注点,近几年逐步由指导性指标改为强制性政策要求。

国内:2020年5月发布强制性标准GB 38031-2020《电动汽车用动力蓄电池安全要求》,2021年1月1日正式实施。GB 38031-2020《电动汽车用动力蓄电池安全要求》规定了电动汽车用动力蓄电池单体、电池包或系统的基本安全要求,重点强化了电池系统的热安全、机械安全、电气安全及功能安全。要求电池单体发生热失控后,电池系统在5分钟内不起火不爆炸,为乘员预留安全逃生时间。从行业指导层面,中消会2024年7月15日发布《电动汽车安全性评估方法第1部分:整车热扩散防护》,从安全提示、应急救援、火灾防护和数据联动四个维度,全面评价整车在热失控情况下的安全性,确保乘客逃生时间延长,车门在热失控后能正常打开。

欧洲:最新欧盟汽车安全法规新增对电池热失控下安全性的要求,2025年全面替代旧版本。欧盟汽车安全法规(ECE R100)是联合国欧洲经济委员会(UNECE)制定的针对电动汽车和混合动力汽车的安全法规,欧洲市场只有取得E-Mark认证的动力电池才能合法销售,其最新的UN ECE R100.03 版本于2021年6月9日正式发布并生效,并将于2025年9月1日全面取代旧版本(R100.02)。法规要求电动汽车的电池系统在设计和测试中必须具备足够的防火和热扩散防护能力,新增5分钟无热扩散的安全性要求,电池不起火、不爆炸,确保车辆在发生热失控时不会对乘客造成伤害。

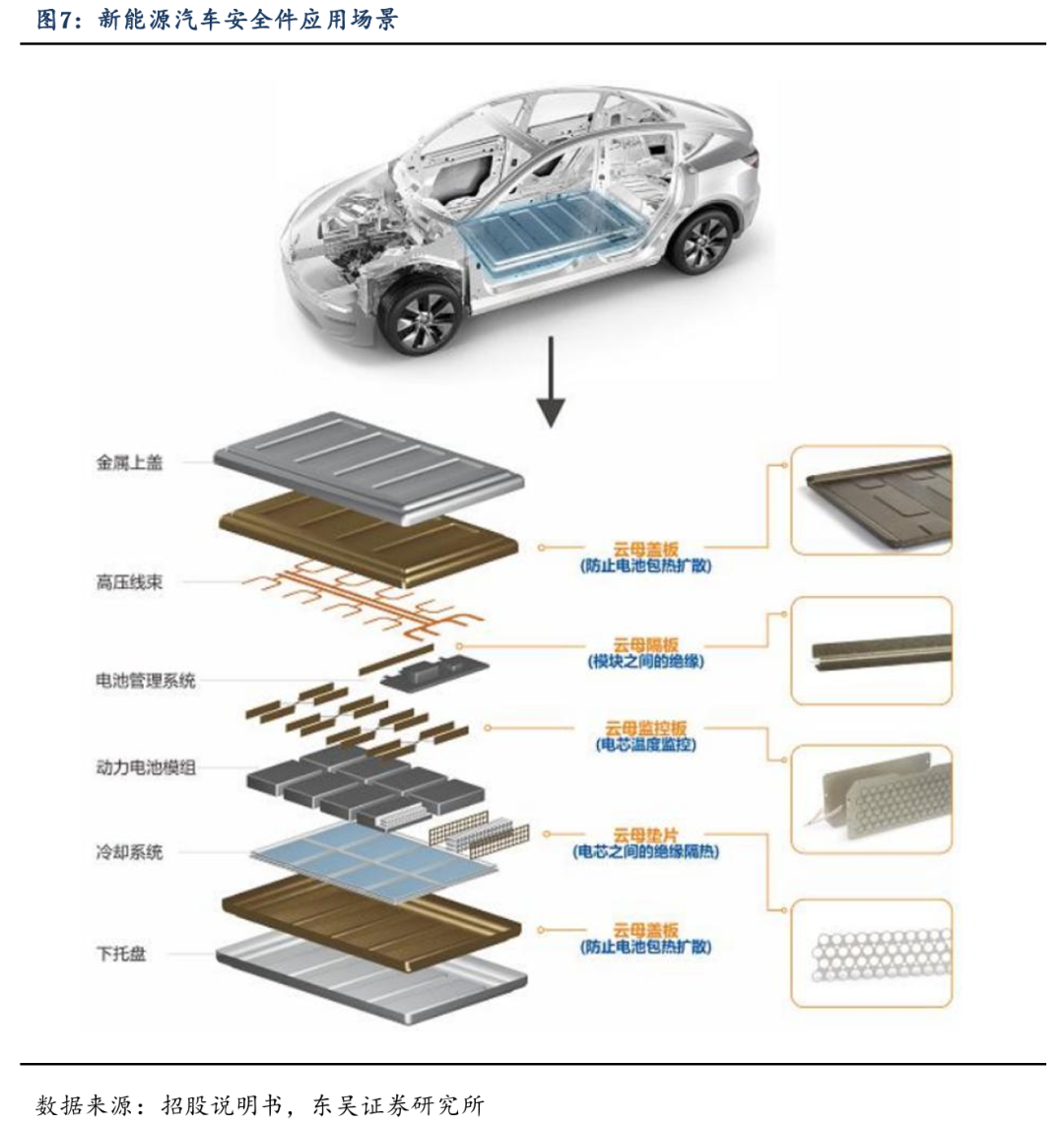

解决电池热失控问题可以从电池材料、电池结构设计等多个层面入手,阻燃绝缘材料成为当前车企主流方案。例如材料端可以使用热稳定性高的正极材料,如通过掺杂或包覆改性,减少正极材料在高温下的分解反应,并且开发低挥发性、高闪点的电解液,减少电解液分解产生的热量和气体。电池结构端,设计具有多重保护机制的电池包,包括过温保护、过充保护、过流保护等;且车企使用绝缘材料成为当前主流方案,在电池模组之间添加导热硅胶片或隔热材料(如云母板),可以延缓电芯间热量传递。

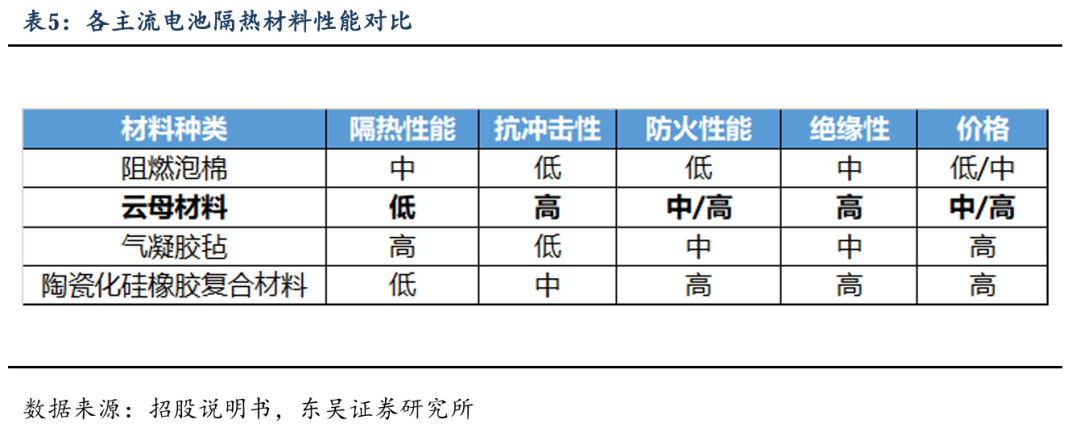

目前新能源汽车厂商用于动力电池热失控防护材料主要有气凝胶毡、阻燃泡棉、云母材料、陶瓷化硅橡胶等。当前车企主要在不同领域使用气凝胶、泡棉和云母组件整体组合的热失控防护方案。

隔热泡棉是一种高分子弹性体,具有低硬度高回弹特性,但其不耐高温,在120℃左右就会发生软化或较大形变,部分材料燃烧时会释放有毒气体。目前泡棉主要用于模组间和电芯之间,以及电池包密封。

云母材料一般加工为云母板使用,具有优异的耐高温绝缘性能,在500℃-1000℃的使用环境下,仍能保持良好的绝缘性能。云母板具有良好的抗弯强度和硬度,耐酸碱、耐老化,可加工成各种形状,在高温下不产生有毒气体。云母材料应用于电池热失控防护具有较长的历史,方案成熟已被行业内较多企业使用。目前主要用于模组与模组间及模组与电池盖之间,随着无模组化趋势的发展,云母材料将应用在电芯与电池盖间进行热失控防护。

气凝胶是由胶体粒子相互聚结形成纳米多孔网络结构,并在孔隙中充满气态分散介质的一种高分散固态材料,具有优异的隔热性能、密度低,但其在高温环境下隔热性能会下降,有氧环境下长期使用温度不超过650℃;同时本身强度较低,需要和补强材料复合后成为气凝胶毡使用。目前主要用于电芯之间。以新能源客车为代表的部分车型还设置有防火毯,该材料也以气凝胶毡复合材料为主。

陶瓷化硅橡胶是以硅橡胶为基体,加入成瓷填料、助熔剂、补强剂等无机填料,经过硫化制成的硅橡胶基防火复合材料,具有良好的弹性和耐热性,在600℃-1000℃高温中可长时间保持结构完整性。陶瓷化硅橡胶材质柔软需要和补强材料复合后使用,陶瓷化硅橡胶复合材料可以用于模组与模组间及模组与电池上盖板间的热失控防护。

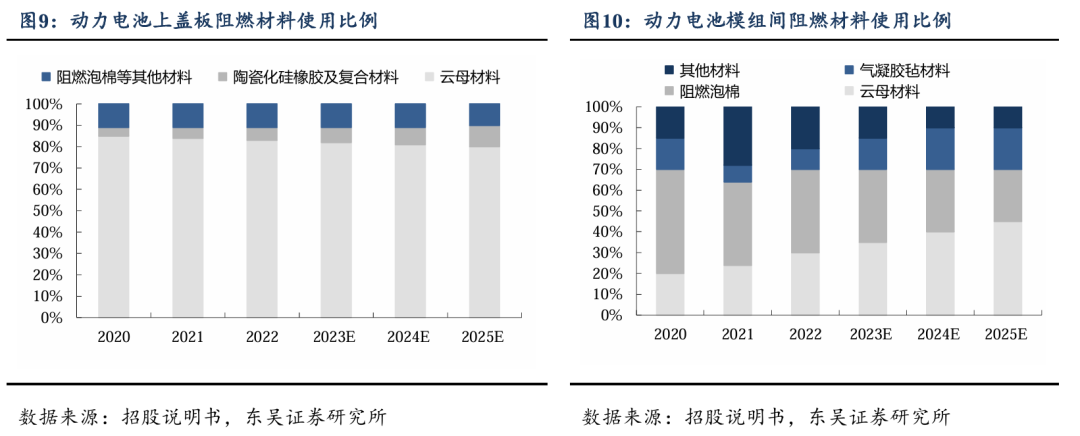

云母材料综合性能领先,上盖板场景成为绝对主流,模组间场景渗透率逐步提升。云母材料在阻燃性能、电气绝缘性能、耐候性、热传导性能、机械强度等层面表现良好,此外在制造成本、使用经验、材料体积重量等方面领先。与阻燃泡绵相比,云母材料更耐高温,不易形变,同时单车价值量普遍低于陶瓷化硅橡胶材料,单车一般在500-1000元左右,具备性价比,而气凝胶毡更主要应用在电芯间领域。根据GGII数据,2022年新能源汽车动力电池包上盖板及电池模组间阻燃隔热材料中,云母材料分别占到83%和30%,且占比在逐步提升,远期模组间渗透率有望提升至50%+。

预计耐火绝缘云母材料市场空间达350亿+,其中新能源汽车领域空间预计达100亿+。根据弗若斯特沙利文,2022年世界云母材料市场规模为180亿元,预计2023-2027年市场复合增长率为18%,2027年市场规模将达到418亿元。云母材料按使用功能可分为耐火绝缘材料、珠光材料和其他材料,其中耐火绝缘材料市场占80.81%,2022年市场规模为145亿元,预计到2027年耐火绝缘材料市场规模将达到355.64亿元,其中新能源汽车领域空间预计达100亿+,25-27年维持30%以上复合增长。

2.2. 行业格局:龙头优势显著,行业价格稳定

行业玩家向头部集中,荣泰主要竞争对手有瑞士丰罗、韩国SWECO Inc.、固德电材、平安电工等企业。瑞士丰罗是全球知名的绝缘材料厂商,专注于发电、传输和配电、旋转机械和机械工程的产品和系统,其主要产品包含云母绝缘产品,下游客户也包含新能源汽车客户。SWECO Inc.是一家总部位于韩国的公司,专注于生产电气绝缘材料,主要产品包括电机和电缆用云母带、云母板等。平安电工主要产品为云母制品和玻纤布,其下游客户以电线电缆行业为主,新能源汽车行业也有涉猎,但占比较少,供应宁德时代、小鹏汽车等客户。固德电材2010年并购瑞士丰罗广东公司,承接丰罗在中国业务,与如特斯拉、Stellatis、现代起亚及宁德时代等主流客户形成长期合作关系。

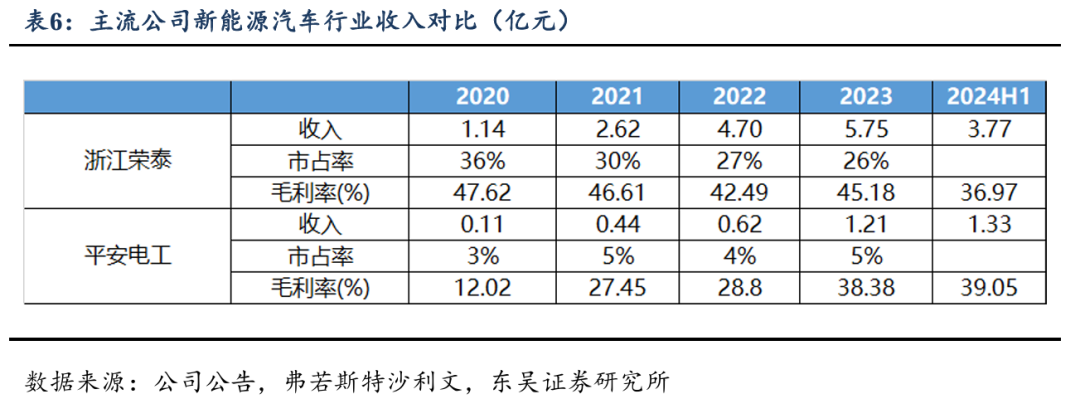

行业格局稳定,公司在新能源汽车领域市占率维持高位。根据弗若斯特沙利文市场空间测算,浙江荣泰及平安电工新能源汽车业务收入市占率及盈利水平稳定,其中荣泰23年收入6亿元,毛利率45%,预计市占率26%左右,维持全球龙头地位,平安电工收入1.2亿元,毛利率38%,预计市占率5%。

行业进入壁垒较高,需通过大量行业认证及客户需求匹配。由于耐高温绝缘云母材料产品下游客户应用场景较多,不同应用条件下对产品提出了不同要求,各类产品适用于不同的生产标准和工艺流程,对行业内企业的技术及工艺创新提出了较高的要求。在对产品的安全性要求方面,在符合一般的体系要求基础上,还包括了美国UL、FDA,德国TV等认证标准;对产品的环保性要求包括RoHS、PAHs和REACH标准等。而取得这些认证,企业需要投入大量的资金和时间,同时对企业的技术水平提出了较高的要求,这对新进入本行业的企业构成了一定的壁垒。

行业价格稳定,主流公司盈利维持高位。新能源汽车行业下游客户以海外客户为主,对价格敏感度不高,且更看重公司技术实力及服务配套能力,行业整体降价压力较小,且随着产品结构向高端化发展,公司主流产品单价稳中有升。

2.3. 公司:技术创新+产品优势+协同开发,共同构建公司护城河

产品具有非标属性,需配合客户定制研发。由于耐高温绝缘云母材料产品下游客户应用场景较多,不同应用条件下对产品提出了不同要求,各类产品适用于不同的生产标准和工艺流程,且单价、形态、盈利情况均有差异。公司可以为客户定制新能源汽车热失控防护解决方案,根据产品性能要求,确定各制造工序的生产参数,与客户实现深度绑定。

产品迭代频繁,协同客户共同开发,定制化服务深度绑定客户。新能源汽车行业技术体系发展较快、产品迭代更新频繁,且热失控防护绝缘件认证程序复杂、周期较长,资质认证壁垒较高,公司积极参与下游行业客户设计开发环节,不仅承接客户大量原型件、模具设计需求,而且投入大量研发费用与客户协同设计、共同开发,将公司技术研发与下游行业需求深度融合,与下游客户相互依托打造交互式研发模式。一旦通过客户的资格认定,为保证产品品质和交付的稳定,客户通常不会轻易更换供应商。

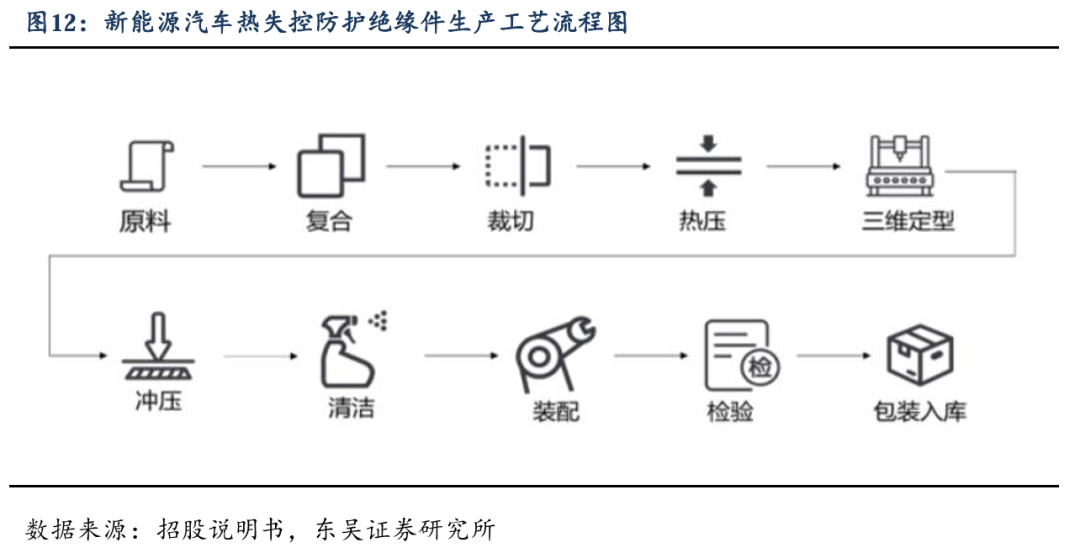

公司独创三维立体制备工艺,提升了产品强度、耐用性及绝缘性能。公司针对云母材料在新能源汽车领域的应用,研制了全新的原料配方,独创了上胶压制一体化成型工艺,实现了云母制品的三维立体造型制备,突破了现有云母制品形状限制,从二维结构扩展到三维结构。一体化成型工艺在维持防护组件主体部分耐火绝缘性能的同时,改变了原有二维防护组件需要使用有机材料对各组成部分进行拼接的工艺流程,提高了产品整体的机械强度、耐候性能以及防火绝缘性能,突破了云母绝缘制品形状的局限,处于国内同类产品的领先水平。

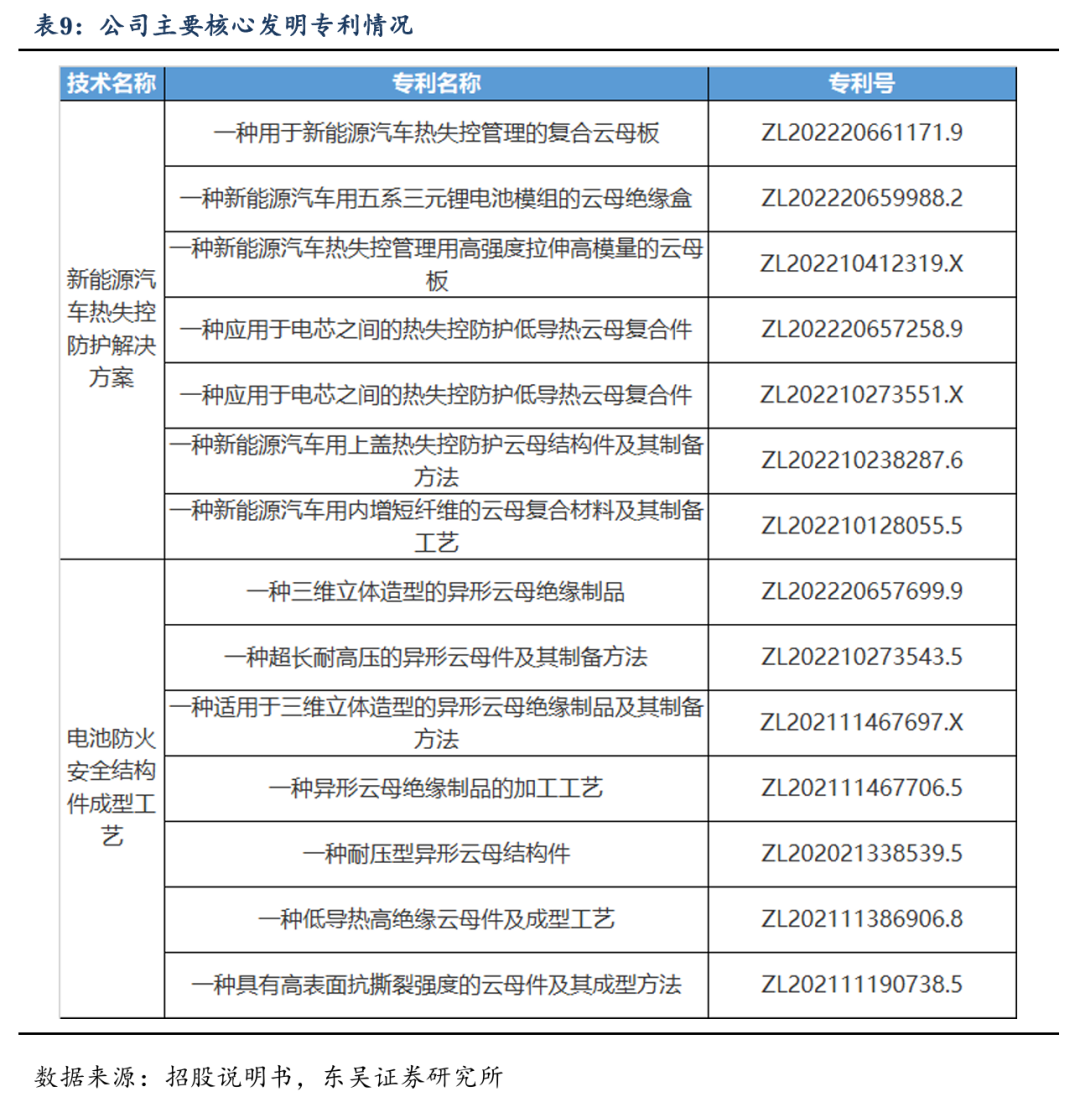

公司实现核心技术自研,适应客户需求推出新材料、新产品、新技术。公司主要核心技术均源于自主研发,截至2023年12月31日,公司及子公司共拥有33项发明专利、93项实用新型专利、3项外观设计专利,主持或参与起草修订9项国家、行业或团体标准,已设立省级企业研究院、省级高新研发中心等多个创新平台,并先后承担了多项省级、市级重点研究项目和重点高新技术产品的开发工作。

2.4. 公司:乘势而上,新客户+新产品双轮驱动业绩高增长

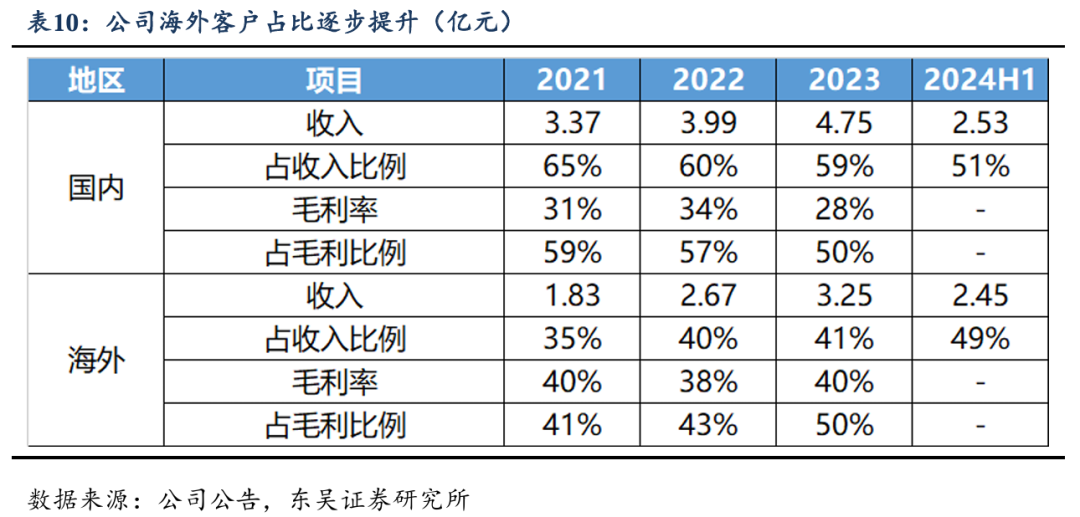

公司享受海外增长红利,我们预计25年收入占比逐步提升至50%+,盈利占比60%+。随着欧洲对于热失控安全问题的强制要求,云母使用比例进一步提高,公司享受行业增长红利,海外收入占比从2021年的35%提升至2024H1的49%,我们预计25年将超50%;此外,海外客户价格敏感度更低,21-23年公司海外客户毛利率稳定40%左右,超过国内客户30%左右毛利率,对应公司毛利60%+由海外客户贡献。

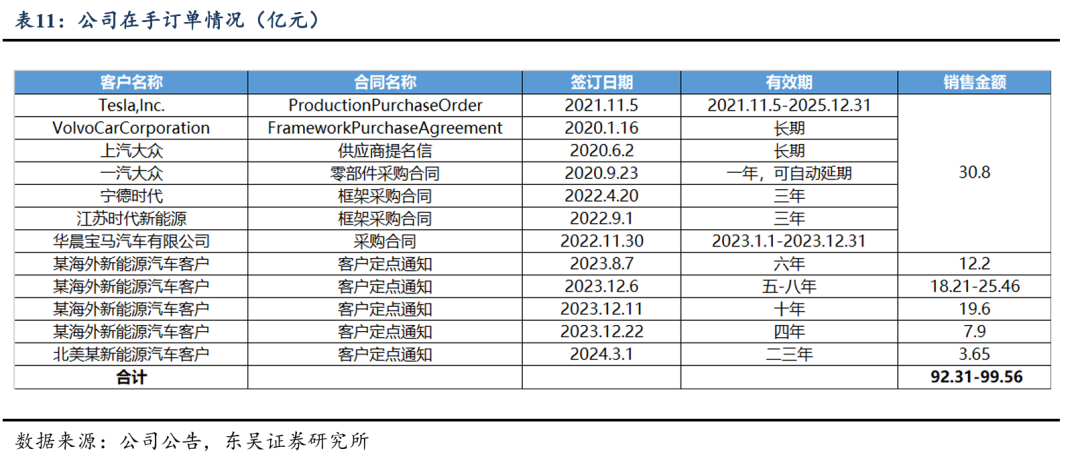

公司在手订单接近百亿,新增多家海外龙头车企订单,支撑后续收入高增长。公司当前主要客户包括特斯拉、大众、宝马、奔驰、沃尔沃等海外车企及宁德时代等电池厂,随着欧洲需求高增,公司23-24年新增多个海外新能源车企客户定点,预计25年起将逐步起量;根据公司对外公布的定点项目统计,截至2024H1末,公司已披露的新能源行业定点项目销售金额预计约92.38-99.63亿元,支撑公司后续业绩增长。

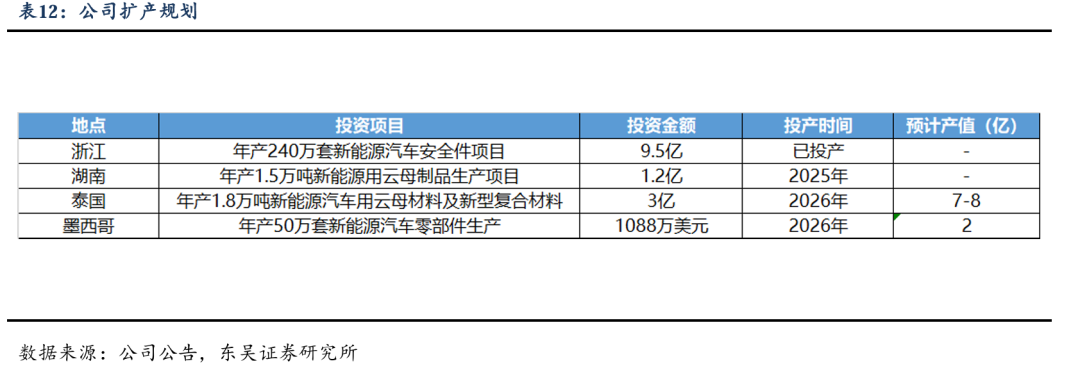

公司海外产能布局加速,26年预计有效产能翻倍增长。24年末公司产值约15亿元左右,产能利用率维持90%+。公司此前成立了新加坡荣泰和越南荣泰进行海外生产、制造和国际贸易,当前仅越南有部分后道产能,24年上半年公司在墨西哥和泰国新增产能规划,其中设立泰国子公司的备案登记事宜已办理完成,预计26年投产,一期规划7-8亿元左右,总规划预计新增12-15亿产值,墨西哥产能计划25年开始建设,预计26年左右投产,海外工厂投产后公司有效产能预计超30亿元+,较当前翻倍增长。

公司绑定大客户拓展新型轻量化结构件产品,单车价值量进一步提升。公司具备结构件的研发创新能力,且与客户深度绑定相应客户需求,近年来相应下游客户需求开发非云母材料的新型轻量化结构件产品,截至2024年3月1日绑定大客户已拿到3.65亿订单,单车价值量300-1000元,市场空间进一步打开。我们预计24年新型轻量化结构件产品已实现部分收入,25年有望翻倍增长。

3. 布局人形机器人微型丝杠等核心零部件,开启第二增长曲线

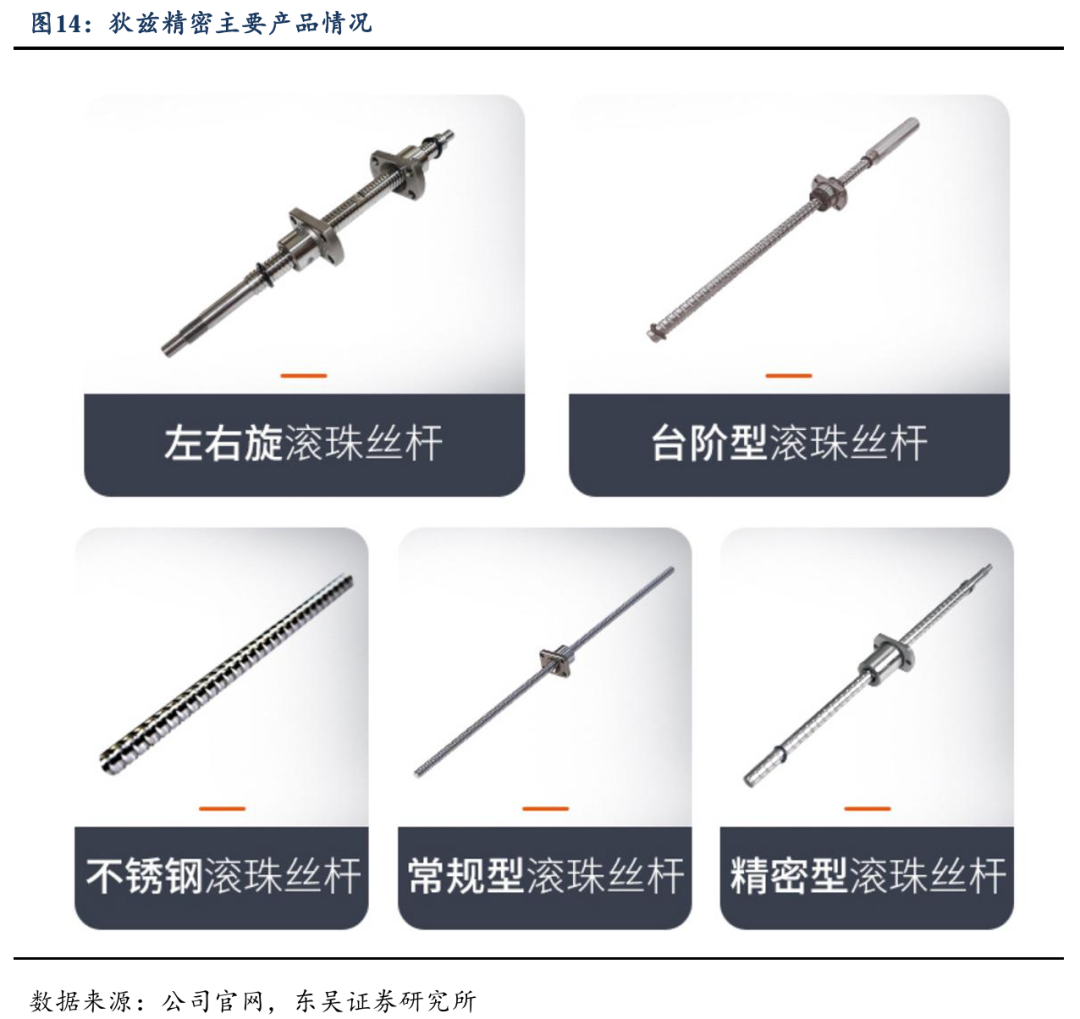

收购狄兹精密,切入人形机器人丝杠领域,供应灵巧手微型丝杠及行星滚柱丝杠,打造新增长点。浙江荣泰计划通过增资及股权转让方式,以4亿元估值收购上海狄兹精密机械有限公司51%的股权。

狄兹精密技术与日本同源,具备成熟丝杆精加工能力,得到国内外大客户认证。狄兹精密2008年成立,专注于滚珠丝杠、行星滚柱丝杠等精密传动产品的研发和生产,与日本KSS、台湾CPC达成深度合作,此前为KSS的国内代理商,是国内较早采用日本生产工艺标准进行滚珠丝杆加工的厂家。2014年公司成立电气部门,开始转型成为整体工程解决方案提供商,突破电动执行器滚珠丝杆、精密电缸、滚柱丝杆、电动夹爪等集成化直线运动传动部件,供应3C、5G半导体、生物医疗、激光焊接、新能源的设备及产线集成领域。2016年成功进入Apple供应链,并成为日本知名品牌的单轴机械手OEM工厂。2020年公司扩建厂区、建立分公司,并累计生产突破超万台单轴机械手。2021年狄兹精密年销售额已超1亿。

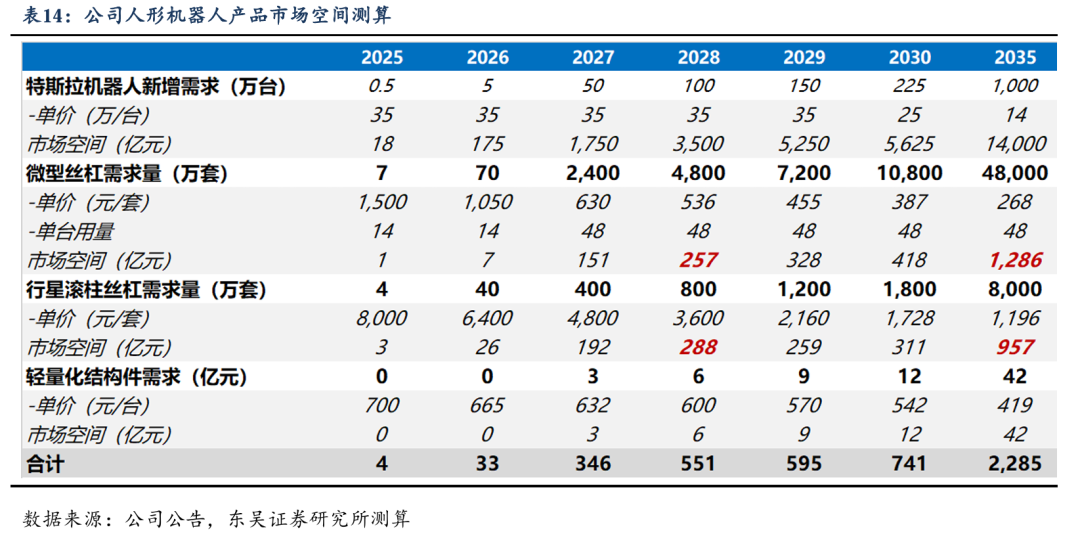

狄兹精密具备微型丝杠加工能力,技术实力领先,预计率先供应机器人灵巧手领域,行星滚柱丝杠等产品持续拓展。公司率先在国内掌握直径3mm及以下的滚珠丝杆的C1级精密加工工艺,并具备1.4mm直径微型滚珠丝杆量产能力,灵巧手所需3-5mm工艺已成熟应用。德意志银行分析报告预计特斯拉Optimus Gen3灵巧手内部采用微型丝杠替代蜗轮蜗杆传动,微型丝杠的单台用量预计提升3-4倍,远期单台价值量有望达1-2万。此外狄兹精密具备行星滚柱丝杠、直线驱动关节等产品加工能力,预计产品矩阵将进一步拓展,2035年市场空间预计达2000亿+。

公司平移电动车轻量化结构件技术至人形机器人领域,预计供应轻量化结构件,单位价值量预计500-1000元。公司为车企Tier1供应商,与车企深度合作,此前应北美新能源车企客户要求,定制新型轻量化结构件产品,用于电池包托盘、盖板横杠等领域,并24年起实现大批量供应。公司的技术及客户禀赋有望拓展至人形机器人领域,与北美新能源车企客户紧密合作开发机器人轻量化结构件。绝缘云母件仅用于电池领域,机器人带电量较小,云母件单机价值量较低。而机器人有显著减重需求,以降低能耗及减少传动装置的负担,轻量化结构件有望替代部分金属材料,单机价值量有望达500-1000元,突破云母件的市场空间。

4.盈利预测与投资评级

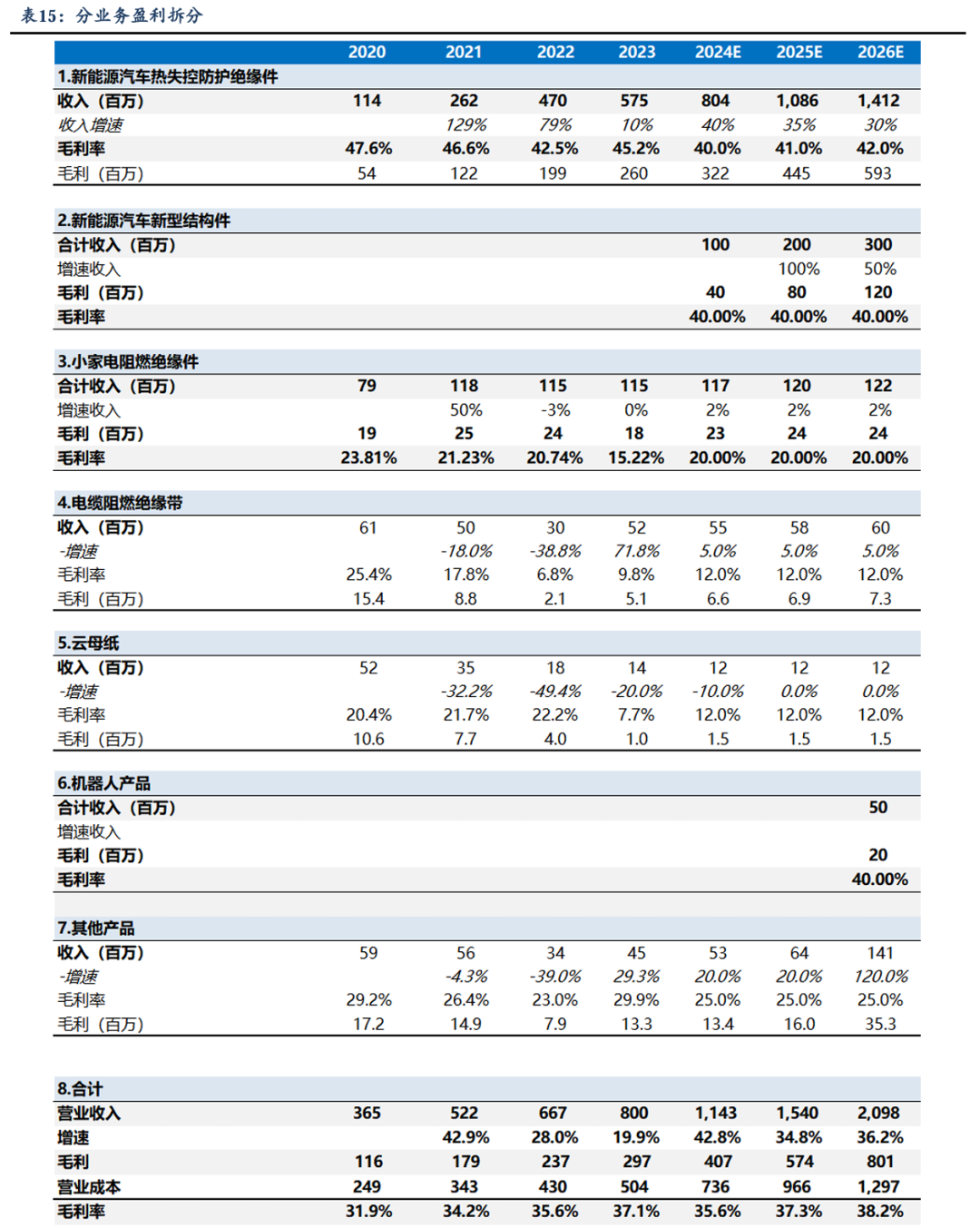

我们预计公司2024-2026年营收分别为11.43/15.40/20.98亿元,同比增长42.8%/34.8%/36.2%,24-26年综合毛利率分别为35.6%/37.3%/38.2%,分业务来看:

新能源汽车热失控防护绝缘件业务:24-26年实现营收为8.04/10.86/14.12亿元,同比增长40%/35%/30%,毛利率略有提升,分别为40%/41%/42%。

新能源汽车新型结构件业务:24-26年实现营收为1/2/3亿元,25、26年同比增长100%/50%,毛利率预计保持稳定,分别为40%/40%/40%。

小家电阻燃绝缘件业务:24-26年实现营收为1.17/1.20/1.22亿元,同比增长2%/2%/2%,毛利率预计保持稳定,分别为20%/20%/20%。

电缆阻燃绝缘带业务:24-26年实现营收分别为0.55/0.58/0.60亿元,同比增长5%/5%/5%,毛利率预计保持稳定,分别为12%/12%/12%。

云母纸业务:24-26年实现营收分别为0.12/0.12/0.12亿元,同比-10%/0%/0%,毛利率预计保持稳定,分别为12%/12%/12%。

机器人产品业务:26年实现营收为0.5亿元,毛利率预计为40%。其他产品业务:24-26年实现营收分别为0.53/0.64/1.41亿元,同比增长20%/20%/120%,毛利率预计保持稳定,分别为25%/25%/25%。

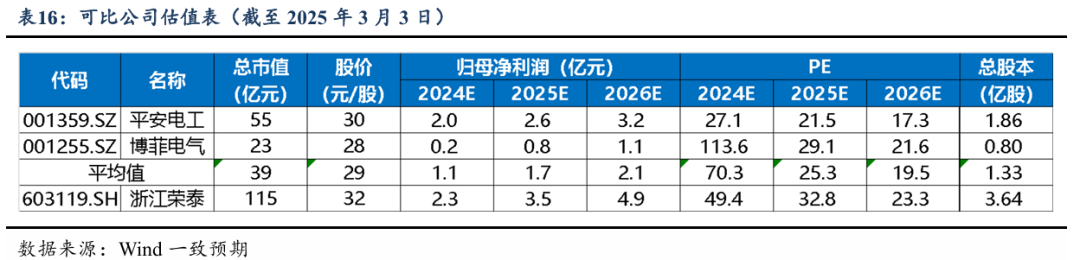

盈利预测与投资评级:公司为耐高温绝缘云母制品行业龙头,绑定头部车企及电池厂,出海加速贡献新增量,且布局人形机器人轻量化结构件+丝杠,开启第二增长曲线。我们预计公司2024-2026年归母净利润2.3/3.5/4.9亿元,同比+36%/+51%/+41%,对应PE 49/33/23x。我们选取平安电工、博菲电气作为可比公司,24-26年对应平均估值分别为70x、25x、20x。考虑公司新业务远期利润弹性较大,给予公司25年50xPE,目标价48.5元,首次覆盖,给予“买入”评级。

5. 风险提示

1)项目投产进度不及预期:项目投产进度不及预期,收入增速降低,影响公司总体营收和利润水平。

2)同行业竞争加剧的风险:行业盈利处于高位,市场可能会出现新进入者,导致竞争加剧,压缩公司的盈利水平。

3)海外政策变化的风险:公司主要收入来源及后续产能大部分集中于海外,当地投资政策或关税政策变化有可能给公司的经营带来不利影响。