浙江荣泰2024年财报亮眼,新能源汽车业务成增长引擎

本文源自:金融界

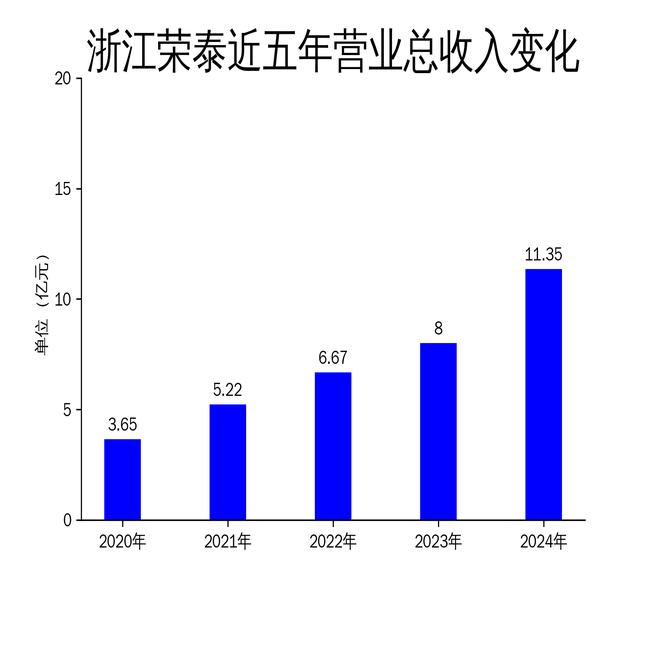

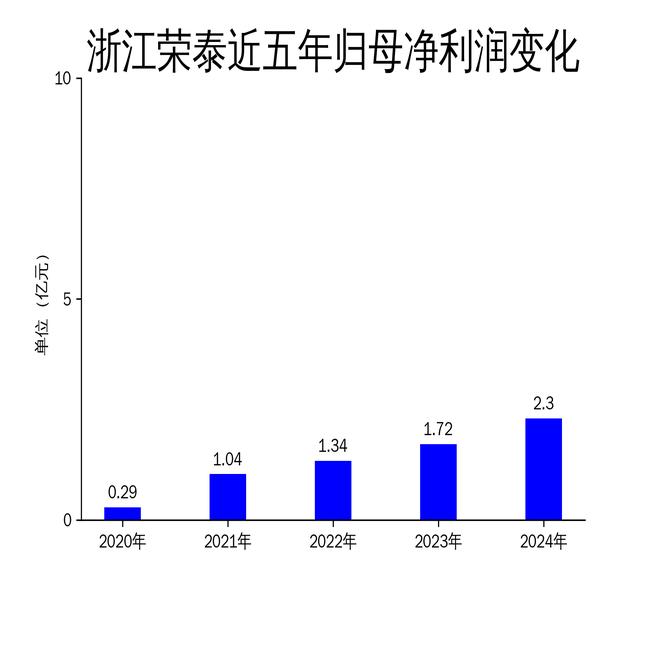

4月30日,浙江荣泰发布2024年年报,公司实现营业收入11.35亿元,同比增长41.80%;归属于上市公司股东的净利润2.30亿元,同比增长34.02%;扣除非经常性损益后的净利润2.14亿元,同比增长37.51%。报告期内,公司新能源汽车产品收入达到8.98亿元,占总营收的79%,成为公司业绩增长的主要驱动力。

新能源汽车业务强势增长

2024年,浙江荣泰在新能源汽车领域的表现尤为突出。公司新能源汽车产品收入同比增长56%,达到8.98亿元,占总营收的79%。这一增长主要得益于公司对新能源汽车行业客户的深耕和市场的精准把握。公司与重点客户形成了长期、稳定的合作关系,确保了业务的持续增长。

此外,公司积极布局国内外生产基地,通过全资子公司在墨西哥和泰国投资建设新能源汽车零部件生产项目,进一步扩大了全球市场份额。这些项目的稳步推进,不仅提升了公司的生产能力,也为未来的业绩增长奠定了基础。

研发投入持续加大,创新能力显著提升

浙江荣泰在2024年的研发投入达到6,131.09万元,占营业收入的5.40%,保持在较高水平。公司不断提升创新能力,适应客户需求推出新材料、新产品、新技术。公司产品从新能源汽车热失控防护绝缘件拓展到新型轻量化安全结构件等非云母产品,应用领域从新能源乘用车拓展到储能、新能源商用车、低空飞行器及机器人等多个领域。

截至2024年12月31日,公司及子公司共拥有37项发明专利、100项实用新型专利、3项外观设计专利,主持或参与起草修订11项国家、行业或团体标准。这些创新成果不仅巩固了公司的技术优势,也为公司未来的发展提供了强大的动力。

经营现金流下降,需关注资金管理

尽管公司在2024年实现了显著的业绩增长,但经营现金流净额为2.1亿元,同比下降5.2%。这一下降可能与公司在国内外生产基地的建设和研发投入的增加有关。虽然这些投入有助于公司未来的发展,但在短期内可能对现金流造成一定压力。

公司需要进一步加强资金管理,确保在扩大生产和研发投入的同时,保持健康的现金流。此外,公司应密切关注市场变化,及时调整经营策略,以应对可能出现的风险。

总体来看,浙江荣泰在2024年取得了显著的业绩增长,特别是在新能源汽车领域的表现尤为突出。然而,公司在资金管理方面仍需加强,以确保未来的可持续发展。