江南新材・深度 | 铜基材料龙头,PCB+液冷双轮驱动【天风电新】

(来源:新能源前沿战队)

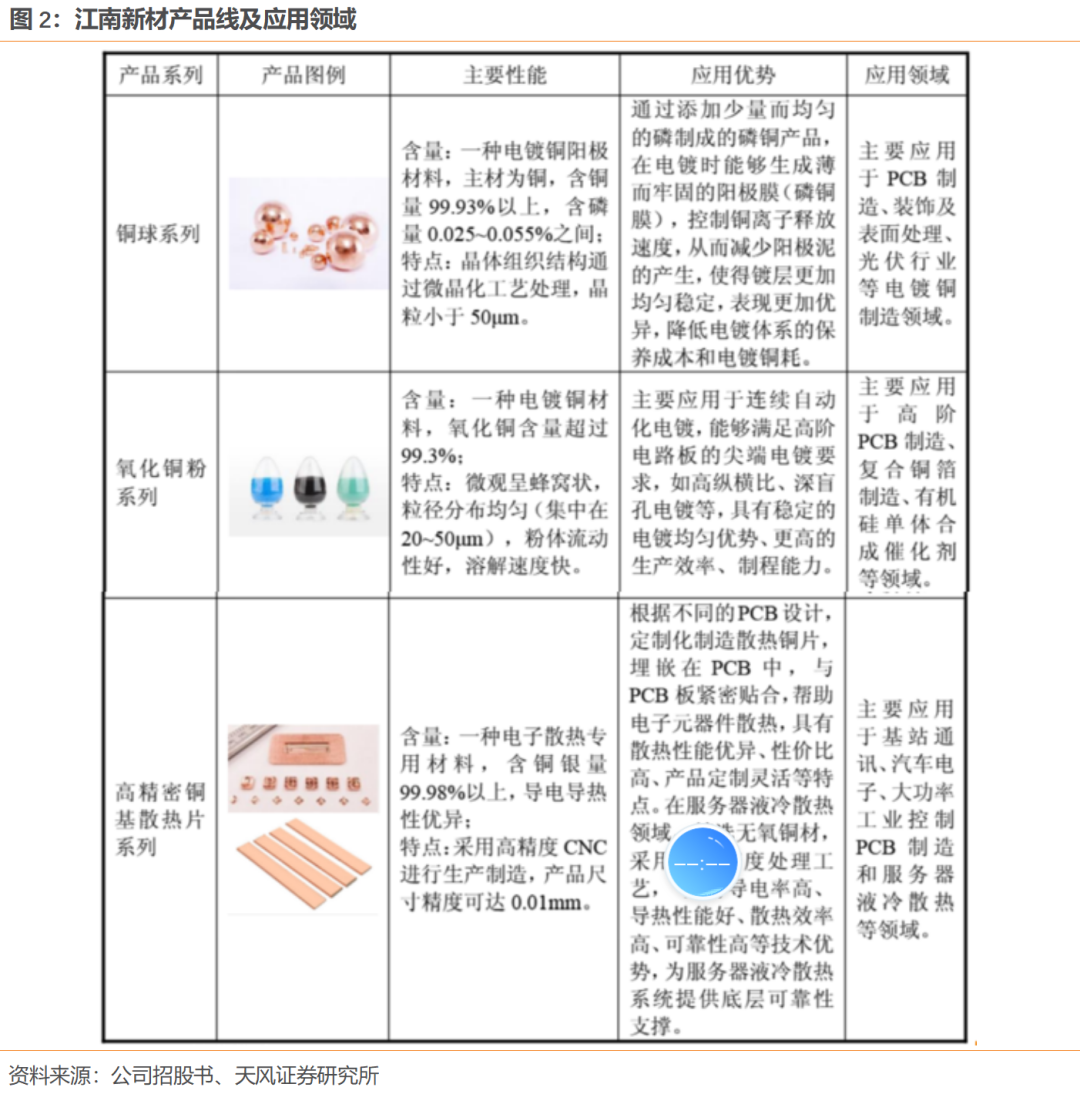

概况:产品铜球、氧化铜粉、铜基散热片,主要下游PCB、服务器液冷

江南新材专注于铜基材料的研发与制造,核心产品包括铜球、氧化铜粉及高精密铜基散热片。

铜球/氧化铜粉:主要用于PCB铜电镀领域,起到补充镀液中铜离子的作用,在PCB的价值量占比在8%左右(和HVLP铜箔类似)。

铜基散热片:电子散热专用材料,定制化制造并埋嵌在 PCB中,帮助电子元器件散热,具有散热性能优异、性价比高、产品定制灵活等特点,可以应用服务器液冷散热等领域。

PCB铜电镀:AI算力需求驱动铜球转铜粉,给铜粉带来涨价弹性

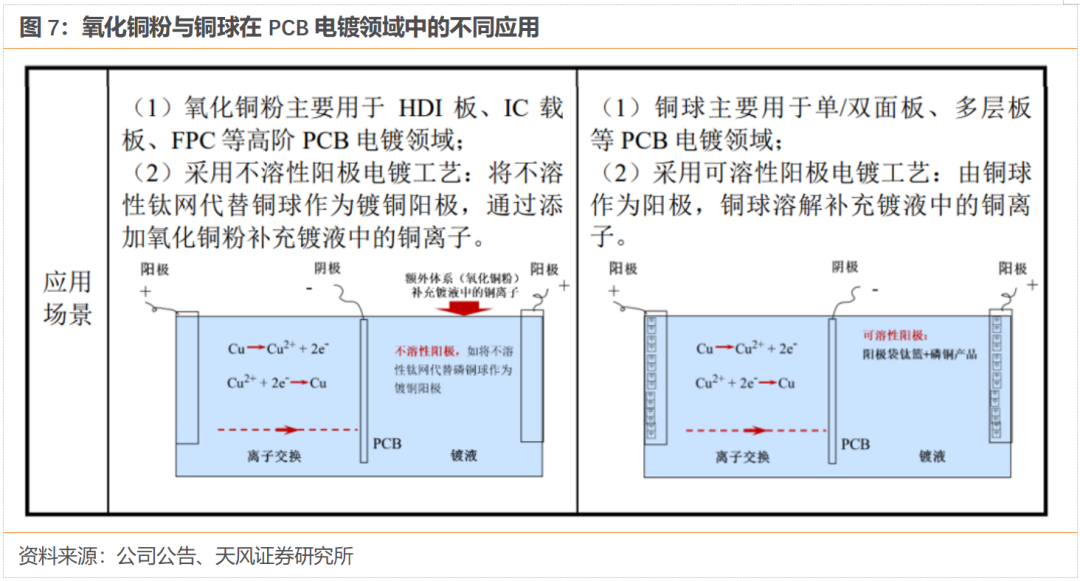

产业趋势:以AI算力为代表的高阶PCB发展驱动公司产品由铜球向铜粉升级。氧化铜粉电镀工艺具有更高的制程能力、更稳定的电镀均匀性、更高的生产效率、更稳定的制程管控,主要用于对精密度要求更高的HDI板、IC载板、FPC等高阶PCB领域的电镀环节;铜球主要用于对精密度要求不及高阶PCB电镀要求的单/双面板、多层板等PCB电镀环节。

氧化铜粉较铜球盈利能力明显提升。氧化铜粉的生产技术门槛比铜球更高,对生产工艺管控能力的要求更高,因此定价更高。铜球与氧化铜粉采用“铜价+加工费”定价模式,一般铜球加工费为0.17-0.19万元/吨,氧化铜粉加工费为0.84-1.04万元/吨。从毛利率看,25H1公司铜球/氧化铜粉毛利率分别在2.4%/11.1%,折算为单吨净利层面,我们预计铜球在1000元,铜粉在5-6000元。

下游PCB需求旺盛+铜球切铜粉趋势下,氧化铜粉有涨价弹性。公司目前氧化铜产能已满产,处于供需偏紧状态,往26年看,目前在建产能端慢于行业增速,新增扩产周期在1年+,故我们认为有一定涨价概率。

高精密铜基散热片:AI服务器液冷有望打开第二成长曲线

公司的铜基散热片原下游需求主要在IGBT,近期新增需求在服务器液冷板,我们预计客户有Cooler Master。2025年上半年,公司应用于服务器液冷等领域的高精密铜基散热片实现营业收入8411万元,同比增长596%。客户端,公司公众号展示荣膺Cooler Master集团2025年度“最佳交付奖”。

盈利预测&投资建议

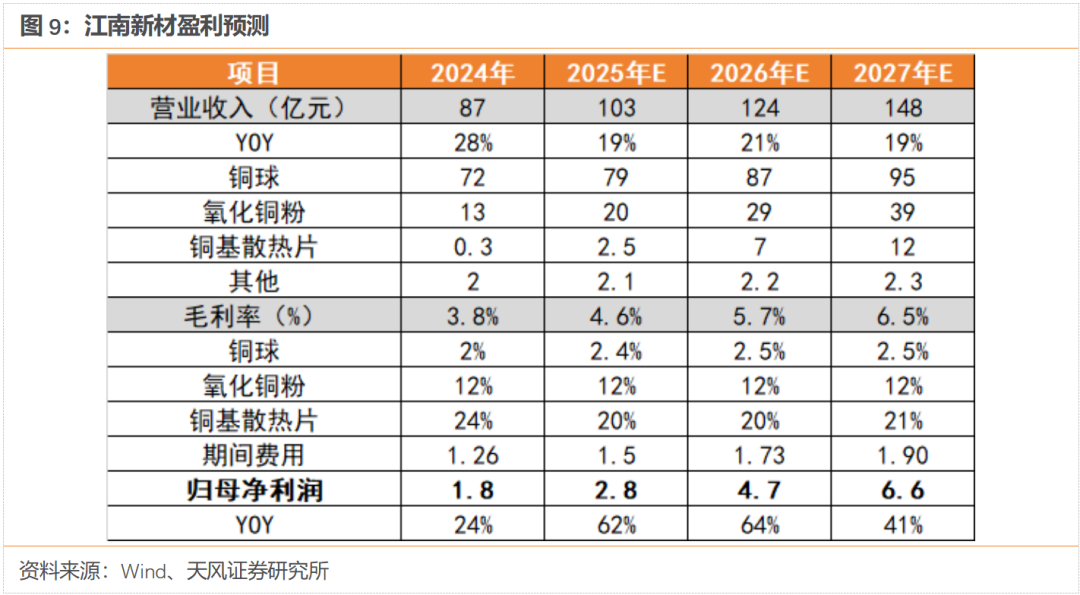

我们预计公司25-27年实现营收103、124、148亿元,实现归母净利润2.8、4.7、6.6亿元,yoy+62%、64%、41%。

我们选取PCB产业链胜宏股份、天承科技,液冷产业链英维克作为可比公司,根据Wind一致预期,三家公司2025、2026年平均估值为93、60X,考虑到公司在产业链的地位和未来几年业绩成长性,给予26年估值35X,目标价112元,首次覆盖,给予“买入”评级。

风险提示:市场竞争加剧、下游需求不及预期、技术迭代风险、产能释放不及预期、流通市值小股价波动大风险。

1.

概况:铜基材料龙头,主要下游PCB、液冷

1.1. 产品覆盖铜球、氧化铜粉及高精密铜基散热片

江南新材成立于2007年,专注于铜基材料研发与制造。2007-2014年,公司进行国内领先的阳极磷铜生产线的自主研发。2019-2022年,公司接连成立江南精密与韩亚子半导体公司两家子公司,初步搭建集团公司的架构,并加大研究投入、拓宽铜基新材料产品线,向规模化、科技化管理的方向升级。2023年开始,公司进一步深耕电子信息铜基新材料领域,并成为国内首家打通全产业链的IGBT散热基板制造商,并于2025年成功在上海主板上市。

公司产品主要为铜球、氧化铜粉及高精密铜基散热片,下游主要是PCB和液冷。

-铜球:以磷铜球为主,是铜电镀工序的主要物料,下游应用领域主要包括PCB制造、光伏电池板制造、五金电镀等,主要功能都是在铜电镀过程中作为阳极材料向镀液中补充铜离子。

-氧化铜粉:主要作为催化剂及氧化剂应用于工业生产当中,下游包括 PCB 制造、锂电池、有机硅单体合成催化剂等新兴领域。其中,应用于电镀行业的氧化铜粉又称为电子级氧化铜粉,在PCB制造的电镀工艺中被广泛应用,具有纯度高杂质低、粒径分布均匀、粉体流动性好、溶解速度快等优点。

-铜基散热片:是根据 PCB 自身的不同形状,定制化制造散热铜片并于 PCB中进行埋嵌,与 PCB 板紧密贴合,进而达到散热的目的,可以应用于通信、汽车电子、工控、服务器液冷散热等领域。

1.2. 公司股权结构稳定,利好长期发展

截至2025H1,公司董事长徐上金持有股权总共39.06%,为公司实际控制人,全面负责公司运营。江南新材下设有多个全资子公司,业务分工明确。江西江南精密科技有限公司负责铜球系列、高精密铜基散热片的业务,韩亚半导体材料有限公司负责氧化铜粉业务,瑞安市淡水君科技有限公司负责铜基新材料业务。此外,公司的两家海外子公司负责境外的生产与销售。

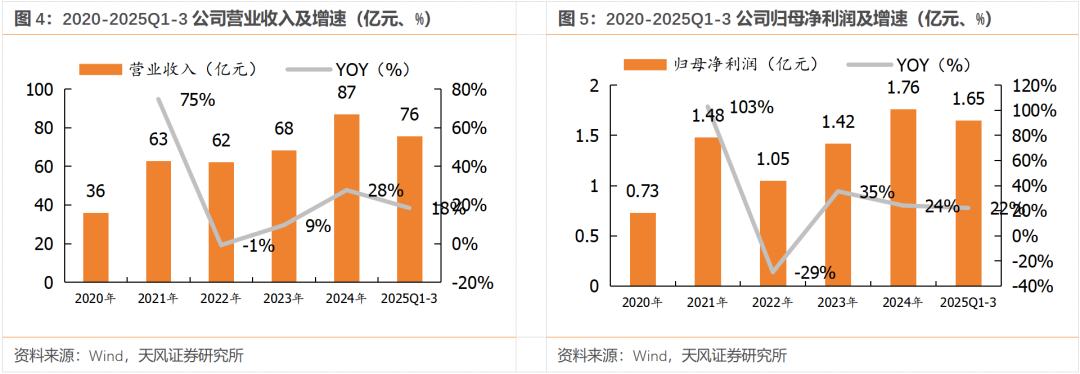

1.3.财务情况:受益于铜基新材料业务发展,公司业绩稳健增长

公司业绩持续向好,2020-2025Q1-3年实现营收与盈利的双增长。

-收入端:2025Q1-3公司营业收入76亿元,同比增长18%。过去五年公司营收整体趋势向上,2020-2024年复合增长率高达24.7%。

-利润端:2025Q1-3归母净利润实现1.65亿元,同比增长22%。过去五年公司归母净利润整体趋势向上,2020-2024年复合增长率高达24.6%,增长态势良好。

公司的传统主营业务为铜基新材料,收入可拆分为铜球、氧化铜粉、高精密铜基散热片系列等,具体如下:

-铜球系列:主要应用于各种类型与工艺的PCB的镀铜制程等领域,2025H1年营收为37.75亿元,占营业收入的78.31%,毛利率为2.38%。

-氧化铜粉系列:主要应用于高端PCB镀铜制程等领域,2025H1年营收为8.32亿元,占营业收入的17.27%,毛利率为11.10%。

-高精密铜基散热片系列:应用于PCB埋嵌散热工艺与服务器液冷领域,2025H1年营收为0.84亿元,占营业收入的1.74%,毛利率为11.56%。

1.4.深耕铜基材料,客户覆盖多家头部PCB公司

公司核心客户保持稳定,头部行业客户覆盖率持续提升。公司深耕PCB铜电镀材料领域多年,与境内外知名 PCB 厂商建立了良好稳定的合作关系。截止至2024年,国内排名前100的PCB制造商有83家是公司的客户。公司的主要客户包括胜宏科技、鹏鼎控股、东山精密、深南电路、瀚宇博德、景旺电子等。

目前,公司PCB铜球系列产品在全球和国内市场的占有率分别达到24%和41%,在行业内具备领先地位。

2.

看点:AI PCB+液冷上游双轮驱动

2.1. 高阶PCB需求增长驱动公司产品结构转向高盈利铜粉

下游高阶PCB需求等发展驱动公司产品由铜球向铜粉升级。氧化铜粉与铜球均可用于PCB铜电镀领域,起到补充镀液中铜离子的作用。不同的是氧化铜粉电镀工艺具有更高的制程能力、更稳定的电镀均匀性、更高的生产效率、更稳定的制程管控,主要用于对精密度要求更高的HDI板、IC载板、FPC等高阶PCB领域的电镀环节;铜球主要用于对精密度要求不及高阶PCB电镀要求的单/双面板、多层板等PCB电镀环节。

高技术门槛的氧化铜粉较铜球有更高的盈利能力。氧化铜粉的生产技术包括碳化氨水配置、除氨、晶粒生长控制、高效脱水烘干等工艺及技术,其中涉及部分化学制程,而铜球的制备生产主要涉及熔铜、纳米处理、冷镦等物理加工工艺及技术,主要是物理制程。二者相比较,氧化铜粉的生产技术门槛更高,对生产工艺管控能力的要求更高,因此定价更高。铜球与氧化铜粉采用“铜价+加工费”定价模式,一般铜球加工费为0.17-0.19万元/吨,氧化铜粉加工费为0.84-1.04万元/吨。

2.2.液冷服务器驱动铜基散热片放量

公司的高精密铜基散热片产品可应用于液冷服务器。这是一种电子散热专用材料,根据不同的 PCB 设计,定制化制造并埋嵌在 PCB中,帮助电子元器件散热,具有散热性能优异、性价比高、产品定制灵活等特点,可以应用服务器液冷散热等领域。公司精选无氧铜材,采用高致密度处理工艺,使得产品具有导电率高、导热性能好、散热效率高、可靠性高等技术优势,为服务器液冷散热系统提供底层可靠性支撑。

高精密铜基散热片放量推动公司2025H1业绩显著增长。2025年上半年,公司营业收入与归母净利润分别为48.21/1.06亿元,同比+17.40%/7.38%。其中,应用于服务器液冷等领域的高精密铜基散热片实现营业收入8,411万元,同比增长596%,成长态势显著。

3.

盈利预测与估值

3.1.盈利预测

我们预计公司25-27年实现营收103、124、148亿元,实现归母净利润2.8、4.7、6.6亿元,yoy+62%、64%、41%。核心假设如下:

-铜球:25-27年收入增速在10%之间,毛利率在2.4%-2.5%左右。

-氧化铜粉:25-27年收入增速50%、45%、35%,毛利率在12%左右。

-铜基散热片:25-27年收入分别在2.5、7、12亿元,此块业务尚处于放量初期,且25H1高增趋势已现,毛利率在20%-22%之间。

3.2.估值

我们选取PCB产业链胜宏股份、天承科技,液冷产业链英维克作为可比公司,根据Wind一致预期,三家公司2025、2026年平均估值为93、60X,考虑到公司在产业链的地位和未来几年业绩成长性,给予26年估值35X,目标价112元,首次覆盖,给予“买入”评级。

4.

风险提示

市场竞争加剧:铜基材料行业包含众多厂商,未来若市场竞争趋于激烈,公司市场份额和盈利能力可能会下滑,从而导致业绩下滑。

下游需求不及预期:公司客户主要是PCB和液冷,若这两类客户需求不及预期,可能会影响我们对业绩释放的判断。

技术迭代风险:AIDC技术的迅速演进使得市场参与者面临不断更新的挑战,企业如未能及时适应,可能面临被市场边缘化的风险。

产能释放不及预期:我们对公司未来增长的预测依赖公司产能如期释放,若释放不及预期,将影响我们的判断。

流通市值小股价波动大风险:公司流通市值较小,且是新股,叠加下游在AI算力的PCB和液冷,短期股价波动或较大。

证券研究报告《江南新材:铜基材料龙头,PCB+液冷双轮驱动》

对外发布时间:2025年11月1日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师: