渤小海伴您读研报之春风动力

1.公司概况

1.1

摩托车、全地形车产品矩阵丰富,加速全球基地布局

公司产品聚焦以运动、休闲为定位的中大排摩托车、全地形车、电动两轮车。公司摩托车系列产品整体以中高端、运动、竞技、休闲为定位,聚焦中大排摩托车。公司全地形车系列产品坚持以自主品牌“CFMOTO”销售,品质及性价比优势突出,在国外市场已获得消费者广泛认可。公司积极推进全球化产能布局,在浙江杭州、重庆、湖南株洲、泰国、墨西哥等多地设立制造基地。

1.2

营收再创新高,两轮车业务占比攀升

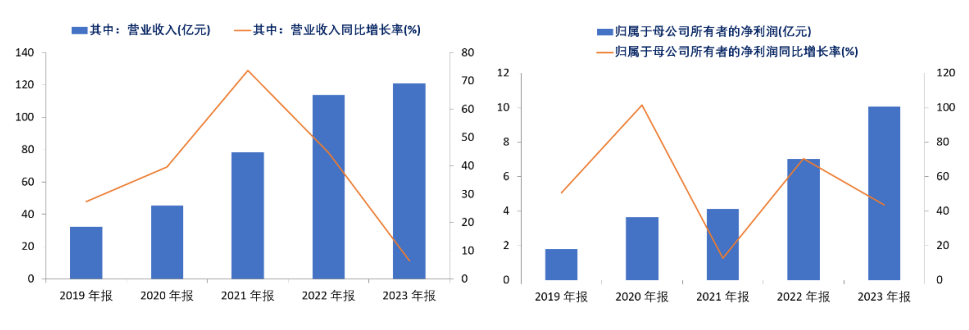

2013-2023年公司营业收入稳健增长,CAGR达21.7%。2023年公司营业收入达到121.1亿元,再创历史新高,同比增长6.4%;2024H1实现营收75.3亿元,同比增长15.7%。分产品来看,全地形车和摩托车业务作为两大核心业务,占比超过90%。其中,2023年全地形车业务贡献了超过一半的营业收入;摩托车业务近年来也加速放量,近五年CAGR高达41.5%,2023年贡献37.0%的营收,较2013年提升25.9pcts。

公司收入规模、增速变化及公司归母净利润及增速变化

资料来源:公司公告

资料来源:公司公告2.摩托车业务概况

2.1

国内市场:结构演变趋势明确,中大排摩托车加速渗透

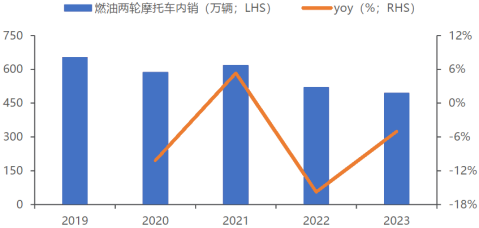

近五年我国两轮燃油摩托车内销小幅度下滑,消费级大排量摩托车销量持续增长。近五年我国两轮燃油摩托车内销维持500万-650万辆之间,总体有所下滑,主要原因为近五年国内电自、电轻摩产销规模快速增长,成为重要代步工具,对燃油摩托车有一定的替代作用。随着国内经济的增长和消费者购买能力的提升,国内摩托车休闲文化产业逐步形成,以娱乐休闲为主的中大排摩托车市场潜力充足。据中国汽车工业协会数据显示,国内250cc以上排量(不含)摩托车批发销量已从2011年的0.7万台增至2023年的52.5万台,CAGR为39.4%,发展趋势强劲。

近五年我国两轮燃油摩托车国内销量(万辆;%)

资料来源:中国摩托车商会

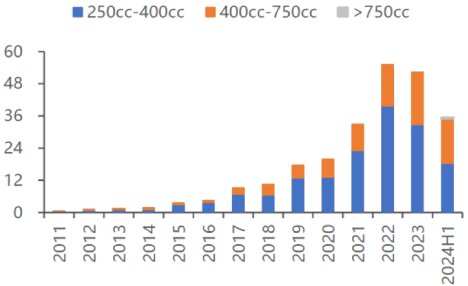

资料来源:中国摩托车商会国内摩托车市场中,中大排摩托车内销渗透率不足10%。作为良好的休闲、娱乐的户外运动产品,2020年以来中大排摩托车需求旺盛,C端休闲娱乐属性加强,国内摩托车休闲文化产业逐步形成,国内销量与渗透率快速提升,中大排摩托车内销渗透率从2020年的2.5%提升至2024H1的8.6%,增幅明显。展望未来,随着国内玩乐消费需求兴起、摩托车厂商技术进步与品牌逐步沉淀,国内中大排摩托车行业未来仍有较大成长空间,内销与出口长期均有望高速增长。

中国中大排摩托车批发销量(万辆)

资料来源:中国摩托车商会

资料来源:中国摩托车商会中大排摩托车行业内销市场集中度逐步提升。2022、2023、2024H1月国内250cc+中大排摩托车行业CR3分别42.1%、45.1%、58.8%,中大排摩托车行业内销集中度持续提升,侧面体现消费者成熟化及对产品品控等内在关注,其中头部品牌相对占优。目前春风、钱江、隆鑫三强格局相对稳固,自主品牌竞争优势明显,近年来消费者愈发成熟化,对产品品控等内在关注更加重视,以春风、钱江、隆鑫为代表的自主龙头摩企,有望凭借对国内消费者喜好更敏锐的洞察力、对产品属性更深刻的理解、较外资品牌更优的产品力和性价比优势,持续抢占市场份额。

2.2

海外市场:中大排出海元年,自主摩企百花齐放

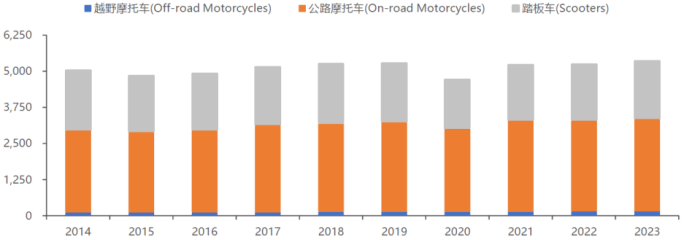

全球摩托车市场容量约为5,000万辆,公路摩托车和踏板车占据主要份额。近十年全球摩托车市场容量相对稳定,始终维持在5,000万辆左右。2023年全球摩托车总销量为5,354.0万辆,同比+2.1%,其中公路摩托车销量3201.0万辆,同比+1.9%,占总销量比例为59.8%;踏板车销量2,001.0万辆,同比+2.4%,占总销量比例为37.4%;越野摩托车销量为151.0万辆,同比+0.7%。预计2023年海外重点地区中大排摩托车(>250cc)市场空间约为350万辆,为中国2023年内销销量(32.6万辆)的10.7倍,空间广阔。

全球摩托车分类型销量(万辆)

资料来源:Statista

资料来源:Statista全球摩托车行业竞争格局为一超多强,日系品牌占据主导地位。全球摩托车行业的主要参与者是本田、雅马哈、川崎、铃木、哈雷等老牌国际摩托车厂商,这些国际摩托车厂商起步较早,具有先发优势,品牌与技术较为领先。从销售规模来看,2023年全球摩托车行业龙头为本田,合计市场份额约30%左右(含本田合资品牌);第二为印度品牌英雄(Hero),市场份额在9%左右;第三为日系品牌雅马哈,市场份额约为8%。其他参与者哈雷、川崎、宝马、隆鑫等市场份额集中在2%~4%左右。

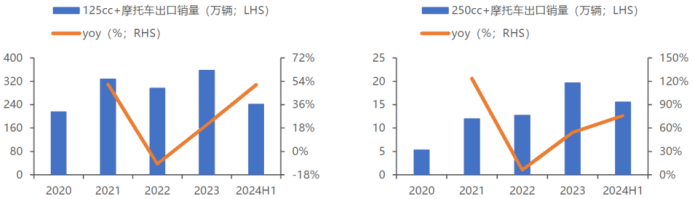

2024年中大排摩托车出口显著进入提速阶段,2024H1中大排摩托车(大于250cc)同比增速近七成。据中国摩托车商会数据,2023年250cc+摩托车出口19.7万辆,同比+54.4%,2024H1出口15.6万辆,同比增长超七成,显著提速;125cc+摩托车出口表现亦亮眼,2024H1累计出口241.9万辆,同比增长超过五成。

125cc+及250cc+摩托车出口销量、增速(万辆;%)

资料来源:中国摩托车商会

资料来源:中国摩托车商会2.3

公司精益求精爆品频出,出海贡献全新增量

公司两轮车销量快速增长,2015-2023年CAGR高达36.7%。随着行业中大排摩托车销量的快速增长,以及公司新车型的不断投放,摩托车销量维持高速增长,从2015年的1.6万辆到2023年的19.7万辆,5年提升12倍,CAGR高达36.7%。公司深耕中大排摩托车领域,产品结构持续调优,随着2022年起450cc系列平台的放量,450SR、450CLC等车型销量表现优异,带动公司250cc+摩托车占比持续提升,2024年1-7月公司中大排摩托车占比已达53%,创近五年来新高。

2024年公司将开拓全新发动机平台,重点布局多缸机产品。2024年5月,公司公布了旗下最新四缸复古仿赛500SR VOOM车型,外观设计融入了上世纪复古车型的标志性元素,如圆形头灯、圆形尾灯以及圆形手把镜;动力引擎方面,采用公司首款四缸发动机平台,动力性能强劲;此外,公司首款三缸仿赛车型上市在即,675SR搭载了一台直列三缸水冷发动机,排量为674cc,采用了DOHC四气门结构设计。根据工信部的备案信息,这款发动机的最大功率高达70kW,最高时速可达219km/h。

公司四缸仿赛500SR车型及三缸仿赛675SR车型

资料来源:汽车之家

资料来源:汽车之家公司两轮车出口销量快速增长,2024年继续提速。2021年起在海外四轮市场地位逐步稳固之后,两轮加速向海外市场拓展,开启两轮海外新增长极:据中国摩托车商会数据,公司2022/2023/2024H1摩托车出口销量分别4.6/7.5/6.8万辆,同比分别+72.0%/+63.4%/+81.2%,2024年凭借产品力优势及更加丰富的车型供给,预计出口销量或将维持较高增速。

3.全地形车业务概况

3.1

全地形车竞争格局集中度高,产品向高端化发展

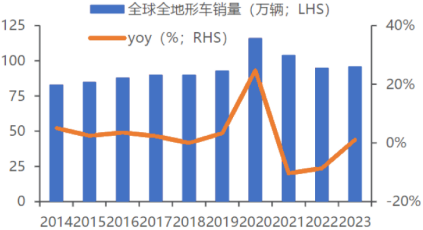

产品升级和深度用户驱动单价提升,全地形车销量预计平缓增长。近十年全球全地形车销量稳健增长,北美销量占比超八成,2020疫情期间,由于全地形车兼顾了健身娱乐和保持社交距离的需求,因此新用户大量进入促使行业规模快速提升。长期来看,全地形车行业产品目标群体较为集中,符合消费升级趋势,且用途持续丰富化,预计长期销量维持稳健。

全球全地形车销售规模及增速(万辆;%)

资料来源:Polaris年报

资料来源:Polaris年报竞争格局上,全球全地形车市场主要被日系、北美和中国品牌占据。目前全球ATV市场参与者主要包括本田、雅马哈、川崎、铃木等日系品牌,北极星、北极猫、庞巴迪(旗下CAN-AM品牌)等北美本土品牌,CFMOTO、TGB、光洋等中国大陆及中国台湾品牌等。ATV制造商通常也生产UTV,除此之外,UTV市场主要参与者还包括约翰迪尔、久保田等农林机械制造商。

3.2

公司深耕欧美市场,实现高端化布局

公司深耕全地形车行业近二十年,欧洲市场市占率排名第一,并积极拓展北美市场。公司深耕行业近二十年,产品主要外销欧洲、北美等市场,其中欧洲市场以ATV为主,北美市场以UTV为主。公司2015年将欧洲ATV市场作为发展重点,目前已成为欧洲市占率第一;2020年起公司发力北美市场,推出多款产品力较强的UTV&SSV产品,UTV&SSV销量占比持续提升、产品结构改善持续改善,产品ASP持续向上。此外,公司在泰国及墨西哥布局海外产能,其中泰国工厂已于2021年投产,主要量产ATV产品;墨西哥工厂于2023年投产,一期产能5万辆。

公司CFORCE 520L产品及UFORCE 600产品

资料来源:公司官网

资料来源:公司官网展望未来,公司或将重点布局高性能、高价值量的高端UTV/SSV产品。以公升级别UTV/SSV为例,2024年前涉足领域基本为入门级别产品,产品售价通常介于1.3万-2.0万美金,功率通常介于60-90匹,对标北极星Ranger及General系列产品。北极星及庞巴迪目前在高性能产品领域有数十款产品布局,售价通常大于2万美金,动力性能强劲,功率覆盖100-225匹,该领域市场目前公司尚处空白,期待后续产品持续导入,助力品牌力、销量再上新台阶。

(转自:渤海证券财富管理)