春风动力,逆天改命!

(来源:财报分析解读)

时光荏苒,步履匆匆,2025年悄然落幕。

这一年,在商业航天、人形机器人等新兴赛道上,各大精兵悍将争得如火如荼,而与老百姓的吃穿住行最密切相关的很多传统消费企业,却深陷业绩疲软的泥潭中难以脱身。

就是在这种情况下,主做全地形车、摩托车的春风动力,显得有些与众不同。

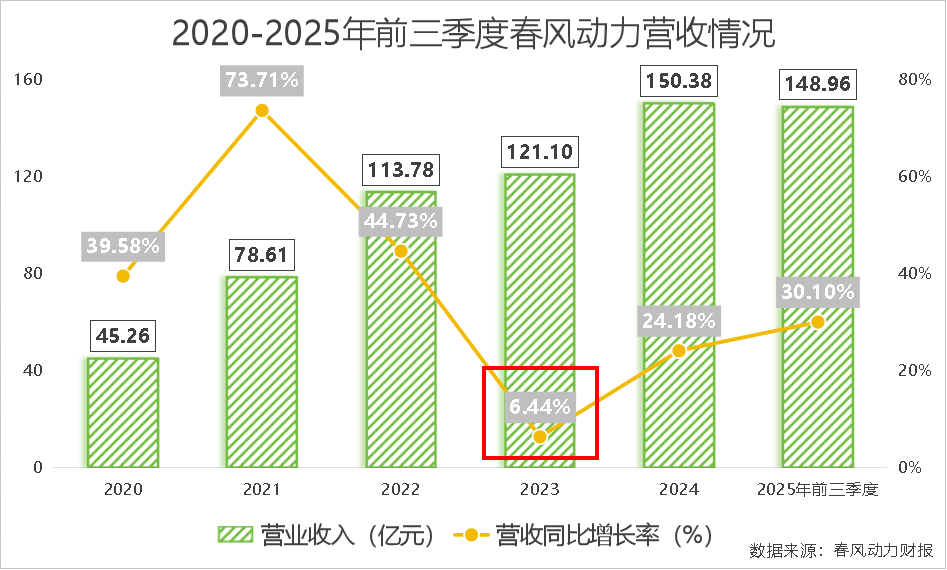

2025年前三季度,春风动力实现营收148.96亿元,同比增长30.10%;净利润为14.15亿元,同比增长30.89%。不管是营收还是净利润,都实现了高双位数大增。

但它的增势也并非一直都这么猛,2021年,其营收的增速达到73.71%顶点后,便开始持续放缓。2023年,春风动力的营收只增加了6.44%。

也就是说,曾经的春风动力也差点像很多消费企业一样,陷入业绩增长乏力的困境中,好在它立马做出行动,将营收重新调整回了高双位数增长的状态。

那么,它是如何快速调整状态,开启新一轮猛增的呢?

寻找适宜新业务

正所谓“事出反常必有妖”,我们不妨先从其两大老本行——全地形车和摩托车入手,看一下当年到底发生了什么,让春风动力的营收增速断崖式下降了。

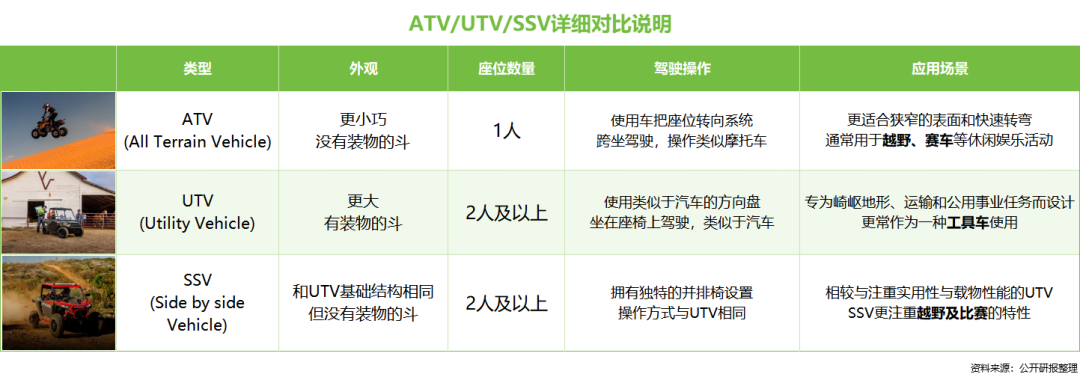

首先,所谓全地形车,说简单点,就是那种可以在任何地形上行驶的轻型越野车辆,主要应用于场地赛事、户外作业、运动休闲等场景。根据车辆结构,可以分为ATV、UTV和SSV。

其中,ATV表现为手把式四轮越野车型、主要用于娱乐骑行和简单的工作;UTV和SSV则表现为方向盘式四轮越野车型,分别用于复杂的货物装载和运动竞技。

正是由于兼具娱乐性和实用性,全地形车一经问世,便引爆了欧美市场,到2020年,其全球市场规模达到了80.6亿美元。

成立之初是做摩托车发动机零部件的春风动力,自2014年发布了首款大排量全地形车CFORCE 800后,就开始了在这一领域内的深耕。

2025年上半年,公司销售全地形车10.18万辆,实现收入47.31亿元,在其总营收中占到了48.01%,这一比例常年稳定在50%左右。

可见,春风动力正是乘上了全地形车这艘快船,才实现了前些年营收的暴增。

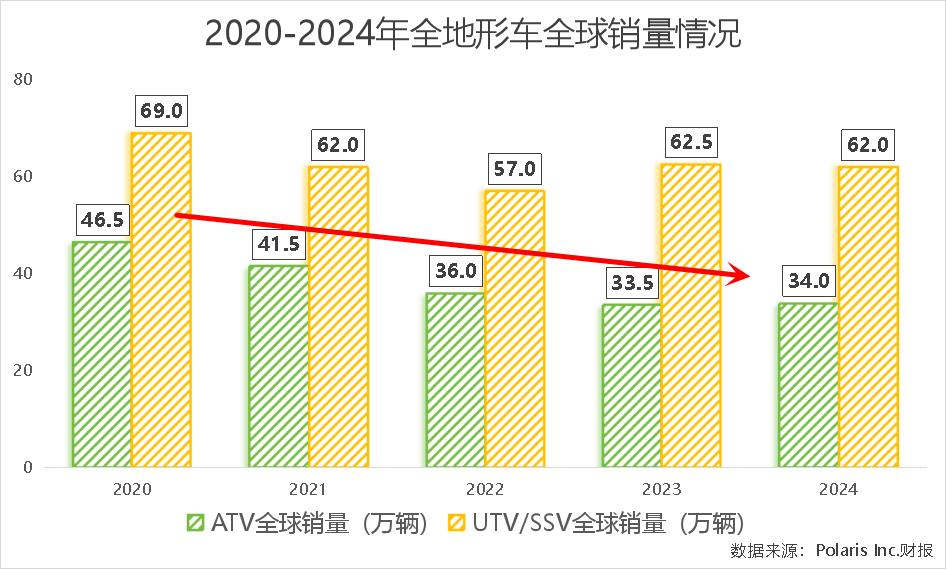

值得注意的是,2020年起,全地形车市场受到全球经济波动等多方面因素的影响,出现了明显的缩小态势。

其中,ATV的全球销售额从2020年的46.5万辆,下降到了2024年的34.0万辆,在短短4年间就蒸发了近40%。

与此同时,UTV/SSV的全球销量虽没有ATV下降得那么夸张,但也没好到哪去。2020年,UTV/SSV的全球销量为69.0万辆,2024年也就只有62.0万辆。

全地形车市场正在缩小,春风动力的另一大主业——摩托车业务的市场情况也不太乐观。

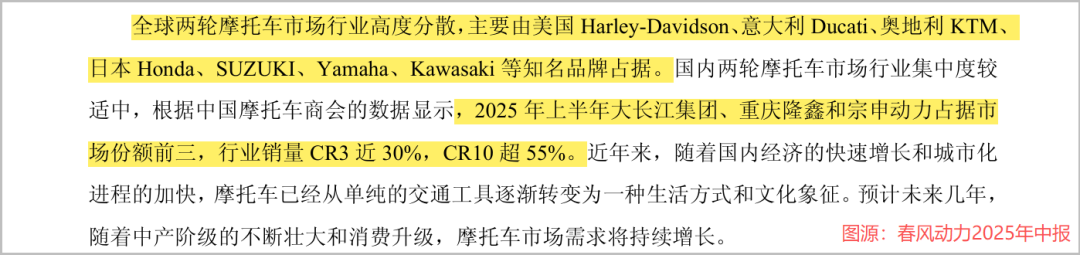

首先,全球摩托车市场行业高度分散,主要由美国Harley-Davidson、意大利Ducati、奥地利KTM、日本Honda、SUZUKI、Yamaha、Kawasaki等知名品牌占据。

与之相反,国内两轮摩托车市场行业集中度就有点儿太高了。

2025年上半年,大长江集团、重庆隆鑫和宗申动力占据市场份额前三,其合计市场份额(CR3)达到30%,CR10超55%。

可见,春风动力的摩托车业务可以说是国内国外“腹背受敌”。

因此,春风动力的全地形车和摩托车这两大业务是各有难处,而且还主要是来自于外部市场的压力。这时,仅靠自家经营的改善,很难让营收增速重返高双位数区间。

此时,开拓新业务,打造新的增长曲线,就成了春风动力势必要做的选择。

电动车销量暴增650%

至于要选择什么产业,作为其重新推动营收高速增长的引擎,春风动力的思路也非常简单。

既然原有业务的市场规模不是在逐渐缩小,就是被海内外龙头占领,那新业务的市场要与之不同,既要处于正在扩张的阶段,又要有它春风动力独有的优势。

同时满足这两点的,电动车市场可谓是“当仁不让”。

一方面,数据显示,2022年到2030年全球两轮电动车的复合增长率为34.57%,2030年全球两轮电动车的市场规模将超过1000亿美元。

这样的增速,这样的规模,可是全地形车市场不能与之相提并论的。也就是说,电动车市场完全满足正在扩张的这一要求。

另一方面,2024年,我国电动摩托车和电动自行车的出口金额,首次突破400亿元,产能在全球占比超过80%。

这就不难看出,我国电动车市场正处于“向海外要增量”的阶段中。而这一点,可谓是正中春风动力下怀。

要知道,春风动力的主要战场一直都是海外。2024年,公司在海外实现营收111.64亿元,同比增长17.20%,在总营收中占到了74.24%,这一比例长期稳定在70%以上。

而且它在海外的名声可是不小。

春风动力的全地形车,已连续10年以上稳坐欧洲占有率第一的宝座;2024年,公司还收购了法国知名全地形车品牌GOES,这更是让春风动力的名字在海外市场又大肆传播了一次。

可见,其在电动车市场的出海战中有着专属于自己的优势,这就让它可以不像其在摩托车市场上那样,要和无数巨头争个头破血流。

于是,电动车业务就成了春风动力寻找新增量时的首选。

当然,如果自己不争气的话,外部条件再好再合适也没用。好在这几年的春风动力在电动车领域,完全就是“撸起袖子加油干”的状态,并交出了亮眼的成绩单。

2020年,春风动力创造了新能源品牌ZEEHO(极核),并推出了首款电动摩托车Cyber(赛博),正式进军电动车市场,并选择用技术创新作为自己冲锋陷阵的“尖刀利刃”。

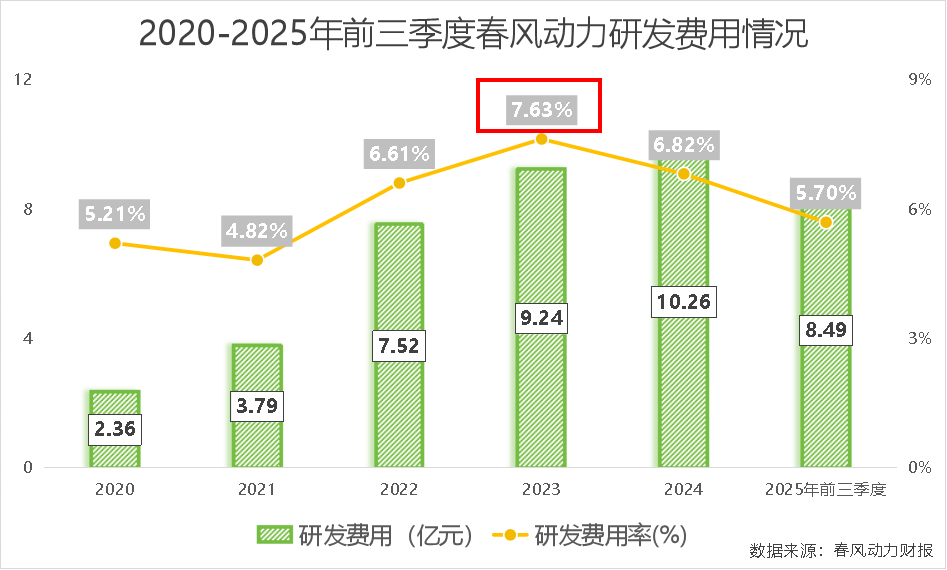

近年来,春风动力的研发费用逐年大增。从2020年的2.36亿元,一路狂飙,上升到了2024年的10.26亿元,4年间就翻了近5倍。

此外,2020年前,其研发费用率常年在4%左右徘徊。自从2020年创造了电动车品牌后,公司的这一费用率就跃升到了5%以上,并长期保持了下去,甚至在2023年,还冲到了7.63%的高位。

钱也没有白花,春风动力实打实的研发出了不少东西。

截至2025年6月底,公司获得有效授权的专利1812项,其中发明专利169项、实用新型专利1417项、外观设计专利226项。

再具体点来说,春风动力聚焦用户需求,将汽车级理念融入到电动车领域,研制了ZPrime自研岛、Motomind魔核体系、Apextest超级测试三大电动化平台体系,为其电动车的性能、品质与安全提供了强劲支撑。

凭借着这些专利和电动化平台体系,春风动力不断丰富电动车产品矩阵。截至2025年6月底,其产品体系已精准对接了时尚女性、高端电摩、高性能及功能性4大需求。

当然,没有产能的话,技术再先进,也很难转化为收入。春风动力也深知这一点,正不断抛出大动作,来扩张其在电动车业务上的产能。

2025年12月25日,春风动力发布公告汇总了其主做电动车的子公司——极核智能装备在2025年中,通过竞拍取得的土地使用权。

公告显示,其在6月、7月以及12月的竞拍中,共取得浙江桐江7块地块的使用权,共计1.87亿元。至于屡次竞拍土地使用权的目的,春风动力明确表示,就是为了扩建燃油两轮车及电动两轮车的产能。

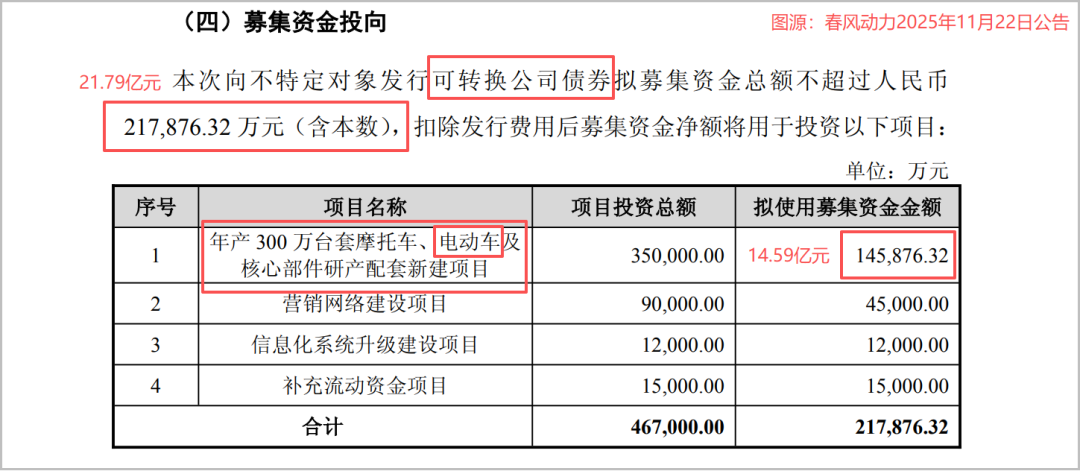

当然,要扩产能,要建厂,光有地是远远不够的,还必须要有钱。

2025年11月22日,春风动力发布公告称,拟发行不超过21.79亿元的可转债,预计将其中的14.59亿元投入到其年产300万台摩托车、电动车及核心部件研产配套新建项目当中。

不到一年的时间里,春风动力又是买地,又是投资的,足见其扩张电动车相关产能的决心。也正是这样的决心,让春风动力的电动车业务有了突飞猛进的进展。

2025年上半年,其极核电动车的销量达到了25.05万辆,实现收入8.72亿元,同比暴增了652.06%。

要知道,同期其全地形车与摩托车销售收入的同比增长率分别只有33.95%和3.03%。

不难看出,让春风动力重新实现营收高速增长的,正是其新开启的电动车业务。

面对全地形车以及摩托车两大老本行的增长瓶颈,春风动力没有坐以待毙,而是展现了果断开辟新业务,寻找新增量的魄力。

正是这种主动求变的战略决心,使其成功孵化出了电动车这一新的增长曲线,驱动公司业绩重回高速增长轨道。

其经历证明,敏锐的市场洞察与坚定的执行魄力,都是企业穿越周期、持续成长的关键。