东海研究 | 天目湖(603136): 优质休闲游目的地,项目稳步推进

证券分析师:

任晓帆,执业证书编号:S0630522070001

邮箱:rxf@longone.com.cn

// 报告摘要 //

事件:公司发布2024年半年报,公司2024年上半年营业总收入为2.63亿元(同比-6.93%),归母净利润为0.53亿元(同比-15.81%)。2024年Q2公司营业收入为1.57亿元(同比-3.68%),归母净利润为0.42亿元(同比-3.87%)。

公司上半年盈利能力有所承压。公司2024年上半年毛利率为52.18%(同比-1.5pct),净利率为23.58%(同比-2.27pct)。公司2024年上半年销售/管理/财务费用率分别为6.36%/14.82%/-1.50%,同比+0.18/1.04/-0.53pct。

分业务看,2024年上半年,公司景区/旅行社/酒店/温泉/水世界业务分别实现营收1.51亿元/0.87亿元/0.75亿元/0.23亿元/9.05万元,同比-12.79%/-13.99%/-19.61%/-2.38%/-84.34%。受到宏观经济以及长线旅游恢复等行业影响,公司业务营收有所下滑。

交通便利度加深有望带动客流量提高。目前沪苏湖高铁于8月初进入静态验收阶段,预计2024年底沪苏湖高铁的开通后,上海、苏州等游客可通过湖州中转至溧阳,实现1小时抵达,景区游客量有望实现一定提升。

公司积极推进项目建设。2024年上半年,公司签署合作协议与政府共同开发平桥石坝公园,有望推动项目将与公司景区形成联动,进一步完善公司产业布局。此外,公司按计划积极推进南山小寨二期、御水温泉三期、动物王国等项目建设,持续扩充增长空间,推动公司未来业绩增量。

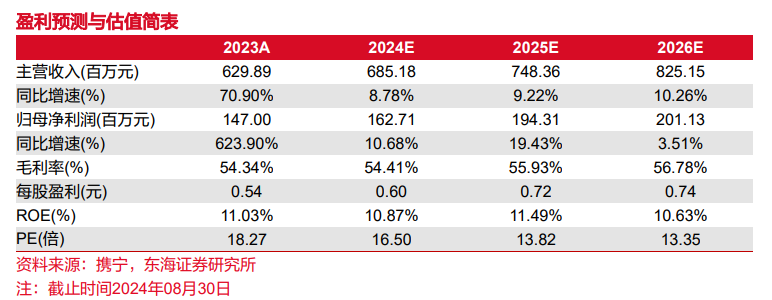

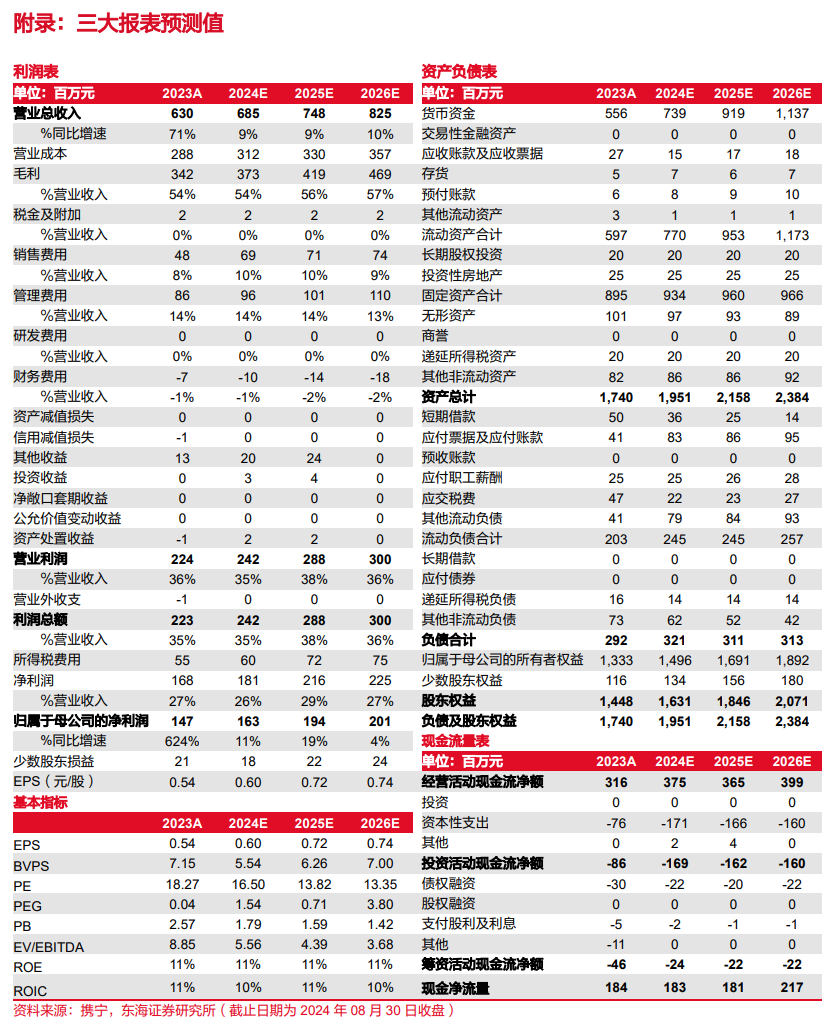

投资建议:公司作为长三角一站式旅游龙头,产品复合、市场多元,具备优质的一站式服务系统,同时拥有全文旅产业链产品的开发及运营能力,中长期我们认为现有项目的增量、新增项目的落实以及后续储备项目的投入有望为公司带来新的业绩增长,同时国资控股联合有望推动企业资源更优。考虑到公司短期客流承压,我们小幅下调公司营收及净利润。预计公司2024-2026年归母净利润分别为1.63/1.94/2.01亿元(原预测值2024、2025年分别为1.91亿元、2.29亿元),对应2024-2026年PE分别为16.50/13.82/13.35倍。维持公司“买入”评级。

风险提示:项目无法如期完成风险、行业政策变动风险、消费者消费不及预期风险。

// 报告信息 //

证券研究报告:《天目湖(603136):优质休闲游目的地,项目稳步推进――公司简评报告》

对外发布时间:2024年09月02日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多―未来6个月内沪深300指数上升幅度达到或超过20%

看平―未来6个月内沪深300指数波动幅度在-20%―20%之间

看空―未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配―未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配―未来6个月内行业指数相对沪深300指数在-10%―10%之间

低配―未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

买入―未来6个月内股价相对强于沪深300指数达到或超过15%

增持―未来6个月内股价相对强于沪深300指数在5%―15%之间

中性―未来6个月内股价相对沪深300指数在-5%―5%之间

减持―未来6个月内股价相对弱于沪深300指数5%―15%之间

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。