邦基科技2024年营收大增54.36%,净利润却下滑40.24%,背后隐忧何在?

本文源自:金融界

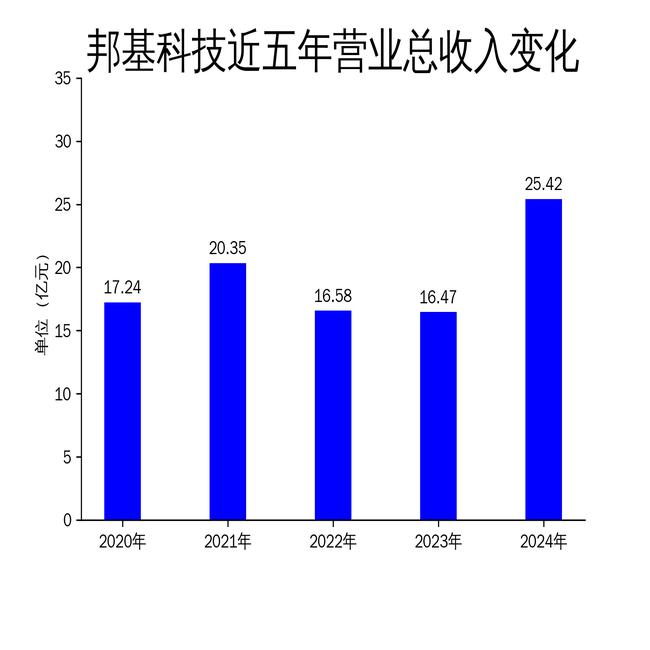

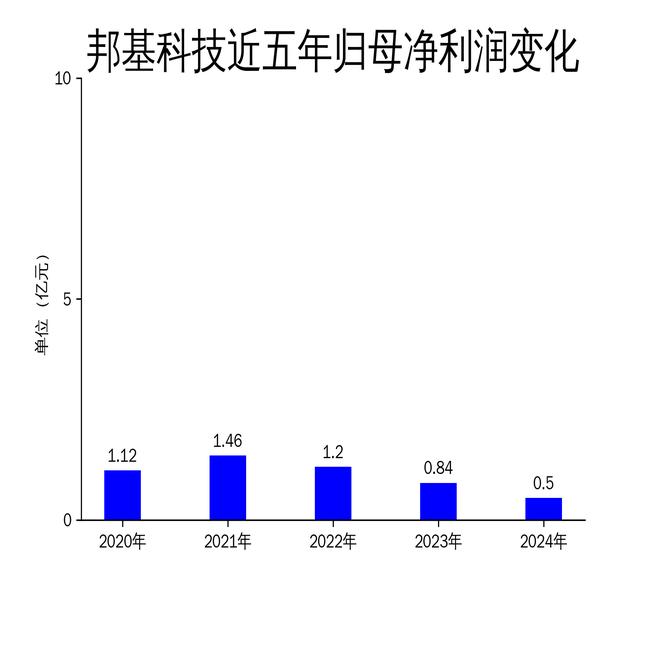

2025年4月25日,邦基科技发布了2024年年报。报告显示,公司全年实现营业总收入25.42亿元,同比增长54.36%;归属净利润为0.50亿元,同比下降40.24%;扣非净利润为5052.80万元,同比下降38.69%。尽管营收大幅增长,但净利润却出现显著下滑,暴露出公司在成本控制和盈利能力方面的隐忧。

营收增长背后的成本压力

邦基科技2024年营业总收入同比增长54.36%,达到25.42亿元,这一增长主要得益于直销渠道规模化养殖客户存栏量的增加。然而,营收的增长并未带来相应的利润提升,反而出现了净利润大幅下滑的情况。报告期内,公司毛利润为2.35亿元,同比增长9.30%,但毛利率仅为9.25%,远低于行业平均水平。

造成这一现象的主要原因在于公司募投项目产能爬坡阶段固定成本高企,以及客户结构向赊销模式转型导致的应收账款及坏账准备增加。此外,低毛利率的配合料占比提升,进一步压缩了公司的利润空间。尽管原料成本端价格波动频繁,且总体呈下行趋势,但公司未能有效利用这一优势,导致成本控制不力,盈利能力受到严重挑战。

净利润下滑的深层次原因

邦基科技2024年归属净利润同比下降40.24%,扣非净利润同比下降38.69%,这一下滑趋势并非偶然。回顾过去几年的数据,公司净利润自2021年以来持续下滑,2021年归属净利润为1.46亿元,2022年降至1.20亿元,2023年进一步降至0.84亿元,2024年更是跌至0.50亿元。这一连串的下滑表明,公司在盈利能力方面存在系统性风险。

造成净利润下滑的深层次原因包括:一是公司募投项目产能爬坡阶段固定成本高企,导致短期内成本压力巨大;二是客户结构向赊销模式转型,应收账款及坏账准备增加,进一步侵蚀了利润;三是低毛利率的配合料占比提升,压缩了整体利润空间。此外,公司经营活动现金流净额为-1.1亿元,同比减少5595.81万元,显示出公司在现金流管理方面也存在问题。

未来发展的挑战与机遇

尽管面临诸多挑战,邦基科技在2024年仍积极布局全国市场,通过募投项目的陆续建成和完善省外市场布局,努力提升市场份额。报告期内,公司在山西、云南、辽宁等地生产基地的建成投产,新增了数条浓缩料和配合料生产线,扩大猪饲料的产能。建设项目全部完成后,公司每年可新增浓缩料产能24万吨,配合料产能66万吨,这将有效支撑公司抢占国内市场份额的战略。

然而,未来公司的发展仍面临诸多挑战。首先,饲料行业正处于从规模扩张向提质增效转型的关键时期,行业总产量有所下降,市场竞争加剧,低效产能陆续出清,公司需进一步提升精细化管理水平,优化成本结构。其次,公司需加强现金流管理,合理安排资本性支出,提高存货周转效率,保证现金流安全。最后,公司需进一步加大研发投入,推动产品迭代升级,提升核心竞争力。

邦基科技2024年年报显示,尽管营收大幅增长,但净利润却出现显著下滑,暴露出公司在成本控制和盈利能力方面的隐忧。未来,公司需在扩大产能的基础上,进一步提升精细化管理水平,优化成本结构,加强现金流管理,加大研发投入,才能在激烈的市场竞争中立于不败之地。